Учет производственных запасов

ООО «Русские автотракторные запчасти» не используют термин производственных запасов. Под ним они понимают товарно-материальные ценности, которые считаются активами и предназначены для дальнейшей продажи.

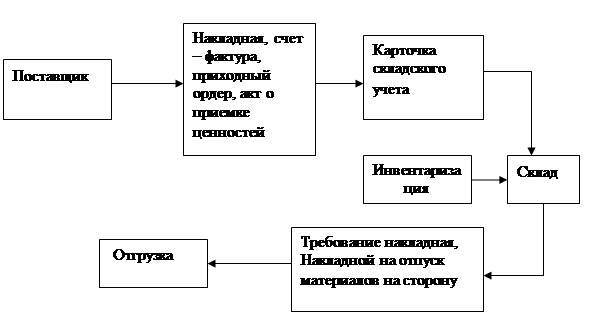

В ООО «Русские автотракторные запчасти» реализованы все необходимые функции по учету движения ТМЦ на складе:

1. Прием ТМЦ на склад

2. Отпуск ТМЦ со склада

3. Инвентаризация ТМЦ

4. Отчетность

Документ, выписанный менеджером на своем рабочем месте, после сохранения сразу же становится доступным для дальнейшей работы бухгалтеру.

Все полученные от сторонних организаций материальные ценности, как правило, сначала сдаются на склад, а уже затем передаются для продажи.

Прием ТМЦ на склад оформляется:

1. Приходным ордером (ф. № М-4) используется для оформления учета запасов, поступивших на склад организации от поставщиков. Бланки приходных ордеров вручаются материально ответственному лицу в пронумерованном виде. Они составляются в одном экземпляре на фактически принятое количество ценностей в день их поступления. Основными реквизитами являются: дата составления, код операции, склад, наименование и код поставщика, номер платежного документа, наименование и номенклатурный номер материальных ценностей, код и наименование единицы измерения, количество, цена, сумма без учета НДС и с учетом НДС и др.

2. Акт о приемке ценностей (ф. № М-7) нужен для оформления приемки материальных ценностей запасов в тех случаях, когда имеются количественные и качественные расхождения с данными сопроводительных документов поставщика. Акт составляется также при приемке запасов, поступивших без документов. Акт заполняется в двух экземплярах с обязательным участием материально ответственного лица и представителя поставщика. Оба экземпляра акта с приложенными первичными документами (товарно-транспортными накладными и др.) передается в бухгалтерию организации для принятия на учет материальных ценностей для направления претензионного письма поставщику.

|

|

|

ООО использует сортовой способ хранения ТМЦ, т.е. ресурсы одного вида, сорта и наименования хранятся в одном и том же месте вне зависимости от времени их поступления. При поступлении каждого вида ценностей на них оформляется карточка складского учета, однако в ней не отражается цена, т.к. стоимость каждой поступившей партии отличается, но не зависимо от этого информация фиксируется в одной карте.

В карте на основании расходных накладных, счет - фактур и других документов отражаются в количественном выражении приход или расход, а по окончании рабочего дня менеджер выводит по каждой материальной ценности остаток.

|

|

|

Отпуск ТМЦ со склада в ООО оформляется:

1. Требованием-накладной (ф. № М-11) используемой для учета движения материально-производственных запасов в самой организации. Заполняется в двух экземплярах материально ответственным лицом склада, сдающего ценности. Первый экземпляр предназначен для списания ценностей, второй — для оприходования ценностей принимающей стороной. Для списания ТМЦ для нужд самого ООО составляется АКТ на списание материалов (Приложение № 47).

2. Накладной на отпуск материалов на сторону (ф. № М-15) необходимой для учета отпуска подразделениям предприятия, расположенным на другой территории, или сторонним организациям. Накладную выписывают в двух экземплярах на основании договоров, нарядов и предъявления получателем доверенности на получение груза. Первый экземпляр передают менеджеру в качестве основания для отпуска запасов, второй — получателю. При отпуске материальных ценностей на месте, т. е. самовывозом, накладную, подписанную получателем, менеджер передает в бухгалтерию для выписки платежных документов, если материальные ценности были отпущены с последующей оплатой.

3. Карточка учета материалов (ф. № М-17) служит для учета движения запасов на складе по каждому номенклатурному номеру, виду, сорту, размеру. Карточки являются документами строгой отчетности и выдаются менеджеру под расписку. Материально ответственное лицо (кладовщик, заведующий складом) производит записи в карточках на основе первичных приходно-расходных документов в день совершения операций в натуральном выражении.

|

|

|

Для обеспечения сохранности материальных ценностей в организациях не реже одного раза в год проводится инвентаризация. Составленные при проверке инвентаризационные описи типовой формы подписываются членами комиссии. Материально ответственное лицо подтверждает правильность составления документа и дает расписку о том, что проверка произведена в его присутствии и претензий к комиссии нет.

Регулирование результатов инвентаризации определено ст. 12 Федерального закона «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности и другими нормативными документами.

Данные по движению ТМЦ за месяц на основе накладных, счетов-фактур переносятся в Журнал-ордер и ведомость по счёту 41 (Приложение № 48), в котором указывается дата операции, документ, подтверждающий поступление или выдачу ТМЦ, начальный остаток, который на 01 июня составил 3194737=93. Поступления с дебетовым оборотом, списание - кредитовый оборот- 47170=14 и конечный остаток, который на 30.06.09г. 3147567=79.

Затем данные переносятся в Оборотно-сальдовую ведомость (Приложение №49).

Рисунок 10 Схема документооборота ТМЦ.

Учет основных средств

Дата добавления: 2020-01-07; просмотров: 276; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!