Корреляционно-регрессионный анализ: понятие, его возможности, предпосылки

Корреляционный анализ является одним из методов статистического анализа взаимосвязи нескольких признаков.

Он определяется как метод, применяемый тогда, когда данные наблюдения можно считать случайными и выбранными из генеральной совокупности, распределенной по многомерному нормальному закону. Основнаязадачакорреляционногоанализа (являющаяся основной и в регрессионном анализе) состоит в оценке уравнения регрессии.

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

1. Парная корреляция – связь между двумя признаками (результативным и факторным или двумя факторными).

2. Частная корреляция – зависимость между результативным и одним факторным признаками при фиксированном значении других факторных признаков.

3. Множественная корреляция – зависимость результативного и двух или более факторных признаков, включенных в исследование.

Корреляционный анализ имеет своей задачей количественное определение тесноты связи между двумя признаками (при парной связи) и между результативным признаком и множеством факторных признаков (при многофакторной связи).

Теснота связи количественно выражается величиной коэффициентов корреляции. Коэффициенты корреляции, представляя количественную характеристику тесноты связи между признаками, дают возможность определить «полезность» факторных признаков при построении уравнений множественной регрессии. Величина коэффициентов корреляции служит также оценкой соответствия уравнению регрессии выявленным причинно-следственным связям.

|

|

|

Первоначально исследования корреляции проводились в биологии, а позднее распространились и на другие области, в том числе на социально-экономическую. Одновременно с корреляцией начала использоваться и регрессия. Корреляция и регрессия тесно связаны между собой: первая оценивает силу (тесноту) статистической связи, вторая исследует ее форму. И корреляция, и регрессия служат для установления соотношений между явлениями и для определения наличия или отсутствия связи между ними.

Для решения задач экономического анализа и прогнозирования очень часто используются статистические, отчетные или наблюдаемые данные. При этом полагают, что эти данные являются значениями случайной величины. Случайнойвеличиной называется переменная величина, которая в зависимости от случая принимает различные значения с некоторой вероятностью. Закон распределения случайной величины показывает частоту ее тех или иных значений в общей их совокупности.

|

|

|

При исследовании взаимосвязей между экономическими показателями на основе статистических данных часто между ними наблюдается стохастическая зависимость. Она проявляется в том, что изменение закона распределения одной случайной величины происходит под влиянием изменения другой. Взаимосвязь между величинами может быть полной (функциональной) и неполной (искаженнойдругимифакторами). Пример функциональной зависимости – выпуск продукции и ее потребление в условиях дефицита. Неполная зависимость наблюдается, например, между стажем рабочих и их производительностью труда. Обычно рабочие с большим стажем трудятся лучше молодых, но под влиянием дополнительных факторов – образование, здоровье и т. д. эта зависимость может быть искажена.

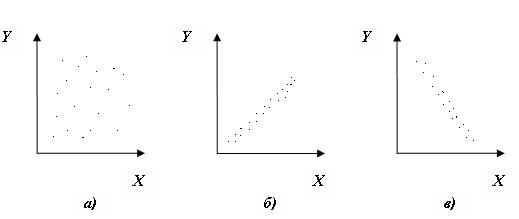

Раздел математической статистики, посвященный изучению взаимосвязей между случайными величинами, называется корреляционныманализом (от лат. correlatio соотношение, соответствие). Основная задача корреляционного анализа – это установление характера и тесноты связи между результативными (зависимыми) и факторными (независимыми) показателями (признаками) в данном явлении или процессе. Корреляционную связь можно обнаружить только при массовом сопоставлении фактов. Характер связи между показателями определяется по корреляционному полю. Если Y зависимый признак, а Х независимый, то, отметив каждый случай Х( i) с координатами Xi и Yi, получим корреляционное поле. По расположению точек можно судить о характере связи (рис. 2.1).

|

|

|

а) переменные X и Y не коррелируют;

б) наблюдается сильная положительная корреляция;

в) наблюдается слабая отрицательная корреляция.

Рисунок 2.1 – Примеры корреляционных полей

Теснотасвязиопределяетсяспомощьюкоэффициентакорреляции, который рассчитывается специальным образом и лежит в интервалах от минус единицы до плюс единицы. Если значение коэффициента корреляции лежит в интервале от 1 до 0,9 по модулю, то отмечается очень сильная корреляционная зависимость. В случае, если значение коэффициента корреляции лежит в интервале от 0,9 до 0,6, то говорят, что имеет место слабая корреляционная зависимость. Наконец, если значение коэффициента корреляции находится в интервале от -0,6 до 0,6, то говорят об очень слабой корреляционной зависимости или полном ее отсутствии.

Таким образом, корреляционныйанализ применяется для нахождения характера и тесноты связи между случайными величинами.

|

|

|

Регрессионныйанализ своей целью имеет вывод, определение (идентификацию) уравнения регрессии, включая статистическую оценку его параметров. Уравнение регрессии позволяет найти значение зависимой переменной, если величина независимой или независимых переменных известна. Практически, речь идет о том, чтобы, анализируя множество точек на графике (т.е. множество статистических данных), найти линию, по возможности точно отражающую заключенную в этом множестве закономерность (тренд, тенденцию), линию регрессии.

По числуфакторов различают одно-, двух- и многофакторные уравнения регрессии.

По характерусвязи однофакторные уравнения регрессии подразделяются на:

а) линейные:

, (2.1)

, (2.1)

где х – экзогенная (независимая) переменная;

y – эндогенная (зависимая, результативная) переменная;

а, b – параметры.

б) степенные:

; (2.2)

; (2.2)

в) показательные:

; (2.3)

; (2.3)

г) прочие.

Перед рассмотрением предпосылок корреляционного и регрессионного анализа, следует сказать, что общим условием, позволяющим получить более стабильные результаты при построении корреляционных и регрессионных моделей показателей, является требованиеоднородностиисходнойинформации. Эта информация должна быть обработана на предмет аномальных, т. е. резко выделяющихся из массива данных, наблюдений. Эта процедура выполняется за счет количественной оценки однородности совокупности по какому-либо одномерному или многомерному критерию (в зависимости от исходной информации) и имеет цель тех объектов наблюдения, у которых наилучшее (или наихудшее) условия функционирования по не зависящим или слабо зависящим причинам.

После обработки данных на предмет «аномальности» следует провести проверку, насколько оставшаяся информация удовлетворяет предпосылкам для использования статического аппарата при построении моделей, так как даже незначительные отступления от этих предпосылок часто сводят к нулю получаемый эффект. Следует иметь ввиду, что вероятностное или статистическое решение любой экономической задачи должно основываться на подробном осмыслении исходных математических понятий и предпосылок, корректности и объективности сбора исходной информации, в постоянном сочетании с теснотой связи экономического и математико-статистического анализа.

Для применения корреляционного анализа необходимо, чтобы все рассматриваемые переменные были случайными и имели нормальный закон распределения. Причем выполнение этих условий необходимо только при вероятностной оценке выявленной тесноты связи.

Хотелось бы отметить, что наиболее сложным этапом, завершающим регрессионный анализ, является интерпретация полученных результатов, т. е. перевод их с языка статистики и математики на язык экономики.

Интерпретация моделей регрессии осуществляется методами той отрасли знаний, к которой относятся исследуемые явления. Всякая интерпретация начинается со статистической оценки уравнения регрессии в целом и оценки значимости входящих в модель факторных признаков, т. е. с изучения, как они влияют на величину результативного признака. Чем больше величина коэффициента регрессии, тем значительнее влияние данного признака на моделируемую обработку показателей. Особое значение при этом имеет знак перед коэффициентом регрессии. Знаки коэффициентов регрессии говорят о характере влияния на результативный признак статистической обработки показателей. Если факторный признак имеет плюс, то с увеличением данного фактора результативный признак возрастает; если факторный признак со знаком минус, то с его увеличением результативный признак уменьшается. Интерпретация этих знаков полностью определяется социально-экономическим содержанием моделируемого признака. Если его величина изменяется в сторону увеличения, то плюсовые знаки факторных признаков имеют положительное влияние. При изменении результативного признака в сторону снижения положительные значения имеют минусовые знаки факторных признаков. Если экономическая теория подсказывает, что факторный признак должен иметь положительное значение, а он со знаком минус, то необходимо проверить расчеты параметров уравнения регрессии.

Корреляционный и регрессионный анализ позволяет определить зависимость между факторами, а также проследить влияние задействованных факторов. Эти показатели имеют широкое применение в обработке статистических данных для достижения наилучших показателей.

Дата добавления: 2019-07-17; просмотров: 265; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!