Инструменты регулирования российского финансового рынка

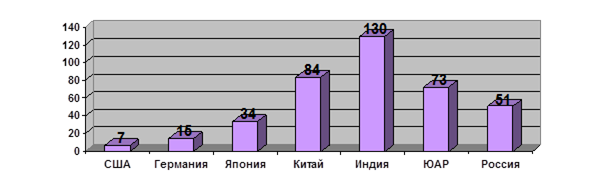

Развитие финансового рынка Российской Федерации на протяжении последнего десятилетия осуществляется в условиях глобализации, роста интернационализации рынков ценных бумаг, увеличения объема трансграничных инвестиционных сделок и усиления конкуренции мировых финансовых центров. В процессе становления и развития российскому финансовому рынку удалось достигнуть определенных результатов, однако в контексте глобальной конкуренции он находится на недостаточно высоких позициях. Так, в соответствии с Индексом глобальной конкурентоспособности, ежегодно рассчитываемым Всемирным экономическим форумом в рамках Отчета о глобальной конкурентоспособности за 2015– 2016 годы, Россия занимает 45-ю позицию из 140 возможных.

По сравнению с результатами предыдущих отчетов, наблюдается существенное повышение позиции России в Индексе глобальной конкурентоспособности (67-я позиция из 144 стран по данным за 2013–2014 годы, 53-я позиция из 144 стран по данным за 2014–2015 годы и 45-я позиция из 140 стран по данным за 2015–2016 годы) и соответствующие изменения его составных факторов изображено (см.рис. 2.2).

Рисунок 2.2 – Рейтинг глобальной конкурентоспособности в 2015–2016 гг. [48]

Рисунок 2.2 – Рейтинг глобальной конкурентоспособности в 2015–2016 гг. [48]

Положительные изменения отмечаются и в отношении благоприятности условий ведения бизнеса в России. В международном Рейтинге ведения бизнеса, ежегодно составляемом Всемирным банком, по данным за 2013 год Россия впервые вошла в первую сотню рейтинга, заняв 92-ю позицию из 189 возможных. В 2015 году Россия заняла 51-ю позицию, опередив Китай, Бразилию и Индию (см.рис. 2.3).

|

|

|

Рисунок 2.3 – Рейтинг ведения бизнеса в 2015-2016 гг.

Рисунок 2.3 – Рейтинг ведения бизнеса в 2015-2016 гг.

по некоторым странам [48]

По фактору «Защита миноритарных инвесторов» Россия существенно отстает от стран Единого экономического пространства, а также стран – участниц БРИКС. Кроме того, средняя оценка индексов фактора «Защита миноритарных инвесторов» составляет 5,7 балла при максимальной оценке 10 баллов, что указывает на острую необходимость повышения эффективности мер, направленных на защиту миноритарных инвесторов в России.

Основной слабой стороной российского финансового рынка, выявленной авторами Индекса финансового развития, является незначительная доля активов некредитных финансовых организаций при доминировании банковской системы, которая, однако, не может обеспечить достаточный уровень внутреннего кредитования.

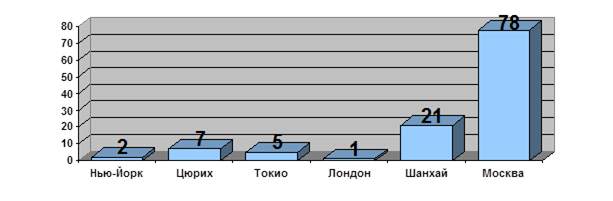

Важной задачей развития российского финансового рынка в контексте глобальной конкурентоспособности остается формирование в Российской Федерации международного финансового центра (далее – МФЦ). Необходимость развития МФЦ была сформулирована в 2008 году, когда глобальный экономический финансовый кризис выявил острую потребность в диверсификации российской экономики, в том числе за счет развития конкурентоспособной финансовой отрасли и рынка профессиональных финансовых услуг. В связи с этим была сформирована Рабочая группа по созданию МФЦ в Российской Федерации при Совете при Президенте Российской Федерации по развитию финансового рынка РФ. В настоящее время продолжается реализация разработанных планов мероприятий в этом направлении. В соответствии с Индексом глобальных финансовых центров, рассчитываемым дважды в год финансовой консалтинговой компанией Z/Yen, в сентябре 2015 года Москва переместилась на 78-ю позицию из 84 возможных, в то время как по состоянию на март 2015 года она занимала 75-ю позицию из 82 городов. Лидирующие позиции, согласно данному индексу, занимают крупнейшие МФЦ стран, входящих в состав «Группы двадцати» (см.рис.2.4).

|

|

|

Рисунок 2.4 – Рейтинг индексов глобальных финансовых центров в 2015 г.

Рисунок 2.4 – Рейтинг индексов глобальных финансовых центров в 2015 г.

по некоторым городам [48]

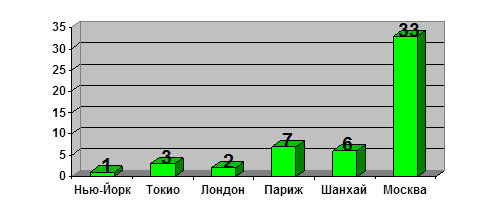

По данным Индекса развития международных финансовых центров, публикуемого информационными агентствами Dow Jones и Xinhua, Москва по состоянию на 2014 год занимает 33-ю позицию из 45 возможных, при этом показатель за год ухудшился на 5 пунктов (см.рис. 2.5).

|

|

|

Рисунок 2.5 – Рейтинг индексов развития международных финансовых центров за 2014 год [48]

В 2012–2015 годах российский финансовый сектор развивался весьма динамично. Отношение активов банковского сектора к ВВП выросло с 79,6% на конец 2012 года до 101,1% в середине 2015 года, кредитов экономике к ВВП - с 41,6 до 55,2%, капитала к ВВП - с 9,4 до 11,2%.

Среди активов небанковских посредников наибольший прирост показали активы пенсионных фондов, увеличившись с 5,2% ВВП в конце 2012 года до 6,5% ВВП к концу первого полугодия 2015 года.

Особенности сложившейся в России структуры финансовой системы связаны с действием ряда факторов, в том числе с достаточно низ- кой активностью населения на финансовом рынке, сдвигом предпочтений населения в сторону обслуживания в кредитных организациях.

Такие организации предоставляют не только банковское обслуживание, но и услуги на фондовом рынке, а также с невысоким уровнем доверия к небанковским финансовым посредникам из-за высокого уровня злоупотреблений в отрасли при недостаточной интенсивности надзорной деятельности и отсутствии механизмов воздействия на недобросовестных участников.

|

|

|

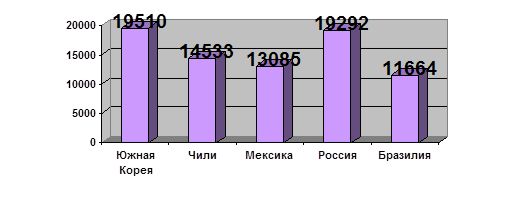

Однако ключевую роль играет чрезвычайно высокая востребованность населением банковских вкладов, характеристики которых сочетают в себе высокие процентные ставки, льготный режим налогообложения процентного дохода и курсовых разниц (для вкладов в иностранной валюте), высокий уровень надежности вкладов благодаря системе их страхования, обеспеченной Банком России, а также простоту, привычность и доступность этого продукта. Рынок акций в России, сформировавшийся в значительной степени благодаря приватизации государственных предприятий, не смог стать источником массового привлечения капитала в силу слабости корпоративного управления в российских акционерных обществах. Рынок облигаций, из-за отсутствия потенциала внутреннего инвестора и высокой инфляции, сформировался преимущественно в форме рынка еврооблигаций, номинированных в иностранной валюте, и на этом рынке проявляют активность главным образом иностранные инвесторы. Среднемесячные среднедушевые доходы населения в первой половине 2015 года достигли 27,3 тыс. руб. (в 2014 году они составили 27,8 тыс. руб.). Согласно сопоставимым (с учетом коррекции на паритет покупательной способности в разных странах) оценкам Организации экономического сотрудничества и развития (ОЭСР), годовой располагаемый доход домохозяйств в России в 2014 году составил 19,3 тыс. долл. США (см.рис. 2.6)

Рисунок 2.6 – Средний скорректированный чистый доход семьи после уплаты налогов в отдельных развивающихся странах в 2014 году, долл. США [49]

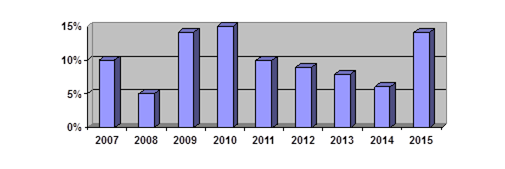

Вместе с тем, удельный вес сбережений, в общей структуре использования денежных доходов населения в России, остается достаточно низким: несмотря на рост нормы сбережения до 13,6% в первом полугодии 2015 года, в среднем за последние три года значение данного показателя составило лишь 9,5% (см.рис. 2.7).

Рисунок 2.7 – Динамика доли сбережений в структуре использования денежных средств домохозяйств в России [50]

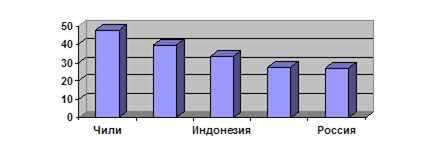

Помимо достаточно низкой нормы сбережений необходимо отметить доминирование в структуре накоплений домохозяйств банковских депозитных продуктов. Отношение объема вкладов населения к ВВП на конец первого полугодия 2015 года составило 27,2%, что является невысоким показателем по сравнению с сопоставимыми развивающимися странами. Тем не менее, депозиты населения являются второй по величине статьей пассивов кредитных организаций, уступая лишь средствам нефинансовых организаций, размещенным на расчетных и депозитных счетах. Некредитные финансовые продукты, пользуются меньшим спросом и уровень их проникновения сильно отстает от сопоставимых стран с развивающимися рынками (см.рис. 2.8)

Рисунок 2.8 – Объем вкладов населения, % ВВП [50]

Таким образом, пенсионные сбережения россиян по-прежнему не являются значимым источником предложения долгосрочного фондирования для субъектов экономики. Невысокий удельный вес пенсионных активов на рынке капитала не позволяет говорить о том, что в краткосрочном периоде они станут основой внутреннего инвестиционного спроса, создающего условия для привлечения международных инвесторов и стабилизирующего финансовый рынок в периоды волатильности.

Введение моратория на перечисление средств пенсионных накоплений в период 2014- 2015 годов и его продление на 2016 год, на фоне недостаточного понимания населением механизма «заморозки». Позволяют формировать условия для снижения доверии населения к накопительному элементу пенсионной системы. Это влечет за собой уменьшение прироста долгосрочных инвестиций не только в 2014–2016 годах, но и в последующие периоды.

В то же время произошедшие в последние годы изменения регулирования позволят институциональным инвесторам в дальнейшем значительно диверсифицировать вложения и получать доходность, превышающую темп роста потребительских цен.

Отмена правила компенсации убытков по итогам каждого года будет способствовать диверсификации инвестиций негосударственных пенсионных фондов, вошедших в систему гарантирования, в сторону более доходных инструментов фондового рынка. Это позволит обеспечить стабильный внутренний инвестиционный спрос на акции и облигации российских компаний.

Переход Банка России к инфляционному таргетированию, а также активное развитие рынка облигаций с процентными ставками, привязанными к инфляции, создаст возможность инвестировать в долгосрочные активы, приносящие положительную реальную доходность.

Дата добавления: 2019-07-15; просмотров: 209; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!