Литературные источники по разделу 1

1. Бородин И. Л. Основы психологии корпоративной безопасности. М.: Высшая школа психологии, 2004. – 160 с.

2. Вакуленко Р.Я., Новоселов Е.В. Защита бизнеса и стратегия предприятия: Экономический и правовой аспект. М.: Юркнига, 2005. – 159 с.

3. Гапоненко В.Ф., Беспалько АЛ., Власков А.С. Экономическая безопасность предприятий. Подходы и принципы. - М.: Издательство «Ось-89», 2007. - 208 с.

4. Козлова Н. В., Сотник Ю. А. Основные направления внешнеэкономической деятельности предприятия [Текст] // Актуальные вопросы экономических наук: материалы II междунар. науч. конф. (г. Уфа, г. Уфа, апрель 2013 г.). - Уфа: Лето, 2013. — С. 112-114.

5. Максимов. Ю.А. Совершенствование правового регулирования внешнеэкономической деятельности в сфере международного экономического сотрудничества: монография / Ю.А. Максимов, науч. ред. Л.Г. Ворона-Ливинская. – СПб.: Астерион, 2008. – с.5.

6. Максимов. Ю.А. Таможенно-тарифное регулирование в условиях расширения мирохозяйственных связей как средства обеспечения экономической безопасности / Ю.А. Максимов. – СПб.: Астер-Пресс, 2010. – с.72.

7. Максимов. Ю.А. Таможенно-тарифное регулирование в условиях расширения мирохозяйственных связей как средства обеспечения экономической безопасности / Ю.А. Максимов. – СПб.: Астер-Пресс, 2010. – с. 78.

8. Мировая экономика: учебник / под.ред. А.С. Булатова. – 2-е изд., перераб. и. доп. – М.: Экономистъ,2007. – с. 72.

9. Основы внешнеэкономической деятельности в Российской Федерации: Учебное пособие / коллектив авторов ; под общ.ред. С. В. Рязанцева. — М.: КНОРУС, 2016. - 196 с. - (Бакалавриат).

|

|

|

10. Порошин Ю.Б., Алёхина О.В. Таможенное дело: учебное пособие / Саратовский государственный социально-экономический университет. – Саратов, 2010. – 160 с.

11. Соколов Я.В., Бычкова С.М. Бухгалтерский учет, аудит и судебная бухгалтерия// Аудиторские ведомости, 2000. - № 4.

12. Федеральный закон N 157-ФЗ от 13 октября 1995 г. «О государственном регулировании внешнеторговой деятельности».

13. http://info.minfin.ru (дата обращения 05.11.2016).

14. www.gks.ru/bgd/free/B15_00 (дата обращения 05.11.2016).

15. http://info.minfin.ru.

16. http://www.customs.ru/.

17. http://www.minfin.ru/ru/press/press_releases/index.php?id_4=23964#_ftnref2.

18. www1.minfin.ru/common/img/uploaded/library/2012/07/ONBP_na_2013-2015_gody.zip(«Основные направления бюджетной политики на 2013г. и плановый период 2014 и 2015гг.»)

19. http://www.finmarket.ru/news/3874735. 30.11.2014г.

20. Федеральный закон N 157-ФЗ от 13 октября 1995 г. «О государственном регулировании внешнеторговой деятельности»

2. Теоретические основы применения таможенно-тарифного

регулирования

Основные принципы таможенно-тарифного регулирования

В современных экономических и политических условиях в сфере внешнеэкономической и внешнеторговой деятельности существуют множество серьезных проблем, основными из которых являются эффективное регулирование товарных потоков и создание благоприятной конкурентной среды для национальных производителей. К инструментам регулирования указанных проблем относятся таможенные пошлины, таможенные тарифы, методы определения и контроля таможенной стоимости товаров, порядок определения страны происхождения товаров, порядок уплаты таможенных платежей, предоставления тарифных льгот и тарифных преференций, а также таможенные налоги и сборы.

|

|

|

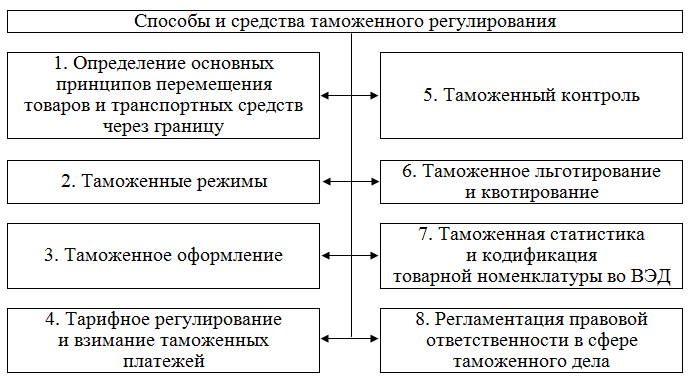

Таможенно-тарифное регулирование – совокупность таможенных и тарифных мер, используемых в качестве национального торгово-политического инструментария для регулирования внешней торговли (Рис. 2.1.).

Рис. 2.1.Структура средств таможенного регулирования

Законодательные основы правового регулирования отношений, возникающих при перемещении товаров и транспортных средств через таможенную границу РФ можно представить с помощью схемы (рис.2.2.).

В таможенном регулировании ключевое значение отводится актам таможенного законодательства. Следует обратить внимание на то, что к актам таможенного законодательства относятся Таможенный кодекс РФ и иные федеральные законы, принятые в соответствии с Таможенным кодексом (рис. 2.3.). Правовые акты федеральной таможенной службы не являются актами таможенного законодательства.

|

|

|

Элементами таможенно-тарифного регулирования являются (ФЗ №5003-1):

v Таможенный тариф — свод ставок таможенных пошлин.

v Таможенное декларирование товаров, перемещаемых через таможенную границу.

v Таможенная процедура.

v Товарная номенклатура внешнеэкономической деятельности.

Цели тарифного регулирования:

ü рационализация товарной структуры при ввозе и вывозе товаров;

ü формирование благоприятной конкурентной среды для национальных производителей;

ü создание условий для осуществления прогрессивных изменений в структуре производства и потребления товаров на территории Российской Федерации;

ü поддержание положительного торгового баланса;

ü поддержание рационального баланса валютных доходов и расходов.

По своему экономическому содержанию таможенная пошлина относится к стоимостным, рыночным регуляторам экспортно-импортных операций. В правовой и экономической литературе нет единого представления о природе таможенных пошлин и выполняемых ими функций [1], [2].

Рис.2.2. Схема законодательных актов таможенного регулирования[3]

|

|

|

С одной точки зрения таможенная пошлина представляет разновидность косвенного налога, которым облагается товар при его перемещении через таможенную границу. Как всякий косвенный налог, она увеличивает цену товара и тем самым снижает его конкурентоспособность. Однако за этим внешне простым и, на первый взгляд, односложным воздействием таможенной пошлины на внешнюю торговлю скрываются сложные и подчас противоречивые процессы, обусловленные характером внешнеторговой политики страны.

|

|

|

Рис. 2.3. Нормативно-правовая база таможенного регулирования[4]

По мнению других авторов, таможенная пошлина, носит рентный характер. Ввозная таможенная пошлина отражает добавочный доход, который образуется при приобретении товара на мировом рынке по более низкой цене, чем та цена, по которой аналогичный товар может быть произведен и реализован отечественным производителем. Источником дохода является необходимость удовлетворения потребности в этом товаре. Если эта потребность удовлетворяется отечественным производителем (по более высокой стоимости, чем при закупках импортных товаров), то осуществляется обмен вновь созданной стоимостью. Она изымается у импортера полностью или частично в пользу государства. Государство аккумулирует у себя часть стоимости, которая образовалась в результате того, что потребность была удовлетворена более дешевым иностранным товаром. Соответственно, часть ресурсов, которая могла пойти на удовлетворение этой потребности высвободилось. В результате рационального использования этой экономии, изъятой в виде таможенной пошлины, государство должно направить полученные средства на ускорение социально-экономического развития страны, например, на развитие сферы высоких технологий.

Также в отличие от традиционных налогов с оборота таможенная пошлина взимается только с импортера или экспортера товара вне зависимости является он конечным потребителем или ввозит товары для дальнейшего оборота внутри страны.

Если рассматривать рентный подход, то налог и таможенная пошлина являются различными экономическими категориями.

Иначе говоря, налог есть часть реализованной в процессе общественного воспроизводства вновь созданной стоимости, а таможенные пошлины - часть нереализованной стоимости в процессе общественного воспроизводства, и здесь важное значение насколько эффективно она может быть использована государством.

Например, средства, не направляемые на производство одежды, могут быть направлены для производства медицинского оборудования или вообще могут быть выведены из производственного процесса и направлены на нужды конечного потребления и социальные выплаты.

Таким образом, посредством таможенных пошлин осуществляется воздействие на структурные сдвиги в экономике[5].

Таможенные пошлины, воздействуя на цены товаров,

Ø защищают национальные рынки;

Ø активно влияют на накопление капитала, темпа развития и норму прибыли отдельных отраслей экономики;

Ø нивелируют различия в национальных и международных условиях производства.

С другой стороны, таможенная пошлина обладает всеми необходимыми основными налоговыми характеристиками:

1) уплата таможенной пошлины носит обязательный характер и обеспечивается государственно-властным принуждением;

2) таможенная пошлина не представляет плату за предоставленные услуги;

3) поступления от таможенных пошлин не могут предназначаться для финансирования конкретных государственных расходов и "растворяются" в общей массе поступлений в доходную часть федерального бюджета (принцип запрета специализации налога).

Таможенную пошлину следует отличать от таможенных сборов, имеющих неналоговый характер. В отличие от таможенной пошлины, таможенные сборы (за таможенное оформление, за хранение товаров, за таможенное сопровождение товаров) представляют плату за предоставление (оказание) таможенными органами различного рода услуг (перевозка, хранение), выполнение различных мероприятий в процессе таможенного оформления и, следовательно, не обладают всеми основными признаками налога.

Таким образом, таможенная пошлина представляет платеж:

Ø уплачиваемый в обязательном порядке,

Ø взимаемый таможенными органами с товаров, перемещаемых через таможенную границу,

Ø обладающий всеми чертами налога, в том числе безвозмездностью его уплаты, под которой понимается односторонний характер налогового обязательства, безэквивалентность и безвозвратность налога.

Таможенная пошлина в целом отвечает законодательному определению налога, содержащемуся в ст. 8 Налогового кодекса: "Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований".

В современных условиях глобализации мировой экономики построение всех элементов таможенно-тарифных методов унифицируется на основе международных договоров. Важнейшими из них являются:

1) Соглашения, действующие между членами Всемирной торговой организации в соответствии с её Уставом и пакетом соглашений, прежде всего Генеральным соглашением о тарифах и торговле (ГАТТ);

2) Конвенция о Гармонизированной системе описания и кодирования товаров;

3) Таможенная конвенция о международной перевозке грузов с применением книжки МДП;

4) Другие многосторонние и двухсторонние международные договоры (например, соглашения о предоставлении принципа наибольшего благоприятствования в торговле).

Понятие тарифного регулирования включает комплекс методов воздействия на внешнеэкономический оборот государства, путем применения таможенных пошлин, процедур и правил, в отношении ввозимых или вывозимых товаров при осуществлении внешнеторговой деятельности (ВЭД) участниками.

В качестве основных принципов государственного регулирования внешнеторговой деятельности выделяют:

v Защита государством прав и законных интересов участников внешнеторговой деятельности, а также производителей и потребителей товаров и услуг;

v Равенство участников внешнеторговой деятельности;

v Обеспечение выполнения обязательств государства по международным договорам;

v Обоснованность и объективность применения меры государственного регулирования;

v Исключение неоправданного вмешательства государственных органов в внешнеторговую деятельность и нанесение ущерба ее участникам и экономике в целом;

v Обеспечение безопасности государства;

v Единство системы государственного регулирования;

v Единство применения методов государственного регулирования.

Согласно ст. 12 Федерального закона от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» государственное регулирование внешнеторговой деятельности осуществляется посредством:

Ø Таможенно-тарифного регулирования;

Ø Нетарифного регулирования;

Ø Запретов и ограничений внешней торговли услугами и интеллектуальной собственностью;

Ø Мер экономического и административного характера, способствующих развитию внешнеторговой деятельности.

Виды таможенных пошлин:

Ø Импортная таможенная пошлина – наиболее традиционный инструмент торговой политики, направленный на ограничение доступа иностранных товаров на внутренний рынок. Действующий таможенный тариф утвержден Постановлением Правительства РФ от 22 февраля 2000 г. № 148 «О таможенном тарифе Российской Федерации – своде ставок ввозных таможенных пошлин и товарной номенклатуре, применяемой при осуществлении внешнеэкономической деятельности» (с изм. и доп. от 26 февраля 2002г.). Размер взимаемой ввозной пошлины зависит от страны происхождения товара и от торгового режима, предоставленного той или иной страной. Внешнеторговые режимы устанавливаются на основе двусторонних торговых договоров и соглашений. Базовая ставка ввозной пошлины применяется к странам, с которыми заключены торговые договора и соглашения, предусматривающие режимы наибольшего благоприятствования. Россия предоставляет по спискам ООН преференции во взимании пошлин развивающимся странам (уменьшенный размер пошлин) и наименее развитым странам (беспошлинный ввоз товаров). Товары из стран, с которыми нет торговых соглашений, облагаются пошлиной в двойном размере.

Ø Экспортные таможенные пошлины менее распространены и направлены на ограничение вывоза определенных товаров из страны и решение фискальных задач. При взимании вывозных пошлин преобладают специфические пошлины, исчисляемые в евро за единицу продукции. Вывозные пошлины в России связаны со следующими обстоятельствами:

v пополнением доходной части бюджета;

v защитой внутреннего рынка, где рублевые цены на многие экспортные товары намного ниже, чем мировые цены в свободно конвертируемой валюте.

Вывозные пошлины распространяются на всех партнеров по внешней торговле.

Ø Транзитные пошлины в настоящее время применяются крайне редко и используются преимущественно как средство торговой войны.

Таможенные пошлины выполняют три основные функции:

v фискальную, которая относится и к импортным, и к экспортным пошлинам, поскольку они являются одной из статей доходной части государственного бюджета;

v протекционистскую (защитную), относящуюся к импортным пошлинам, поскольку с их помощью государство ограждает национальных производителей от нежелательной иностранной конкуренции;

v балансировочную, которая относится к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых.

По способу взимания таможенные пошлины делятся на:

v адвалорные - начисляются в процентах к таможенной стоимости облагаемых товаров (например, 20% от таможенной стоимости);

v специфические - начисляются в установленном размере за единицу облагаемых товаров (например, 10 евро за 1 кг);

v комбинированные - сочетают оба вида (адвалорные и специфические) таможенного обложения (например, 20% от таможенной стоимости, но не менее 10 евро за 1 кг);

v смешанные – сочетают оба вида (адвалорные и специфические) таможенного обложения путем суммирования (например, 20% от таможенной стоимости плюс 2 евро за 1 кг).

Адвалорные пошлины наиболее распространены. Термин "адвалорная ставка" происходит от латинского ad valorem - от стоимости и соответствует самой сути таможенного обложения в данном случае (поскольку адвалорная ставка таможенной пошлины устанавливается в процентах к таможенной стоимости облагаемых товаров). Адвалорные ставки используются при обложении как ввозными, так и вывозными таможенными пошлинами. Исчисление таможенной пошлины в отношении товаров, облагаемых по адвалорным ставкам, производится по следующей формуле:

,

,

C –таможенная стоимость товара (руб.)

k - ставка таможенной пошлины, установленная в процентах к таможенной стоимости товара (адвалорная ставка).

Недостатком адвалорных пошлин является необходимость правильного определения цены товара (таможенной стоимости), а это не всегда удается сделать.

Cпецифическая ставка таможенной пошлины начисляется в установленном размере за единицу облагаемых товаров. Специфические пошлины взимают с веса, объема, штуки товара.

Исчисление таможенной пошлины в отношении товаров, облагаемых по специфическим ставкам, производится по следующей формуле:

,

,

где В - количественная или физическая характеристика товара в натуральном выражении;

При исчислении сумм таможенных пошлин, взимаемых по специфическим ставкам, установленным за килограмм массы товара, в качестве основы используется масса товара с учетом его первичной упаковки, то есть упаковки, которая неотделима от товара до его потребления и в которой товар представляется для розничной продажи.

k - ставка таможенной пошлины в евро за единицу товара;

К - курс евро, установленный Банком России на день принятия таможенной декларации.

Преимуществом специфических пошлин является отсутствие необходимости точного определения цены товара (таможенной стоимости). Они более благоприятны для ввоза дорогих сортов и видов товара. Наиболее часто специфические пошлины применяются промышленно развитыми странами в отношении сельскохозяйственных товаров, а также в тарифах развивающихся стран, которые используют таможенный тариф как средство пополнения государственного бюджета и не обладают достаточно квалифицированной таможенной службой.

Комбинированная ставка, как это видно из самого ее названия, сочетает адвалорный и специфический принципы обложения. Комбинированные пошлины могут действовать как адвалорные пошлины, пока цена товара высокая. В случае снижения цен или ввоза более дешевых сортов товара они начинают действовать как специфические пошлины.

Основой для исчисления таможенной пошлины в отношении товаров, облагаемых по комбинированным ставкам, является таможенная стоимость товара (адвалорная составляющая) либо количество товара в натуральном выражении (специфическая составляющая).

Таможенная пошлина с использованием комбинированной ставки может рассчитываться двумя способами:

1) альтернативным: "k1 в процентах, но не менее k 2 в евро за количество товара";

2) кумулятивным: "k 1 в процентах плюс k 2 в евро за количество товара".

Выбор конкретного способа расчета таможенной ставки с использованием комбинированных ставок устанавливается в таможенном тарифе.

Вариант 1. При применении комбинированной ставки "k1 в процентах, но не менее k 2 в евро за количество товара" сначала исчисляется размер таможенной пошлины по адвалорной ставке в процентах к таможенной стоимости, а затем исчисляется размер таможенной пошлины по специфической ставке в евро за единицу товара. Для определения таможенной пошлины, подлежащей уплате, используется наибольшая из полученных сумм.

Вариант 2. При исчислении таможенной пошлины по комбинированной ставке "k1 в процентах плюс k2 в евро за количество товара" рассчитывается таможенная пошлина сначала по адвалорной ставке, затем - по специфической ставке. Для определения таможенной пошлины, подлежащей уплате, обе полученные величины складываются.

В целом комбинированные пошлины позволяют эффективно, как и специфические пошлины, ограничивать ввоз дорогих сортов товара и уменьшить риск негативных последствий занижения таможенной стоимости, который может возникнуть при применении адвалорных пошлин, и при этом в меньшей степени вносить искажения, характерные для специфических пошлин.

Размеры ставок ввозных и вывозных таможенных пошлин определяются Правительством РФ. Соответствующие полномочия Правительства позволяют осуществлять:

Ø оперативное регулирование внешнеторговой деятельности и быстро (в отличие от законодательной процедуры) реагировать на изменения конъюнктуры международных товарных и валютных рынков;

Ø в соответствии с колебаниями экономической конъюнктуры уменьшать или увеличивать размер ставки таможенной пошлины, обеспечивая тем самым надежный уровень таможенно-тарифной защиты российской экономики и отечественного производителя.

Ставки вывозных таможенных пошлин и перечень товаров, в отношении которых они применяются, устанавливаются Правительством РФ через принятие соответствующих постановлений «Об утверждении ставок вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств - участников соглашений о Таможенном союзе». Ставки, содержащиеся в таких постановлениях, сведены воедино в Приказе ГТК России от 6 августа 2003 г. N 865 "О ставках вывозных таможенных пошлин".

Особый порядок установления ставок вывозных таможенных пошлин предусмотрен Законом Российской Федерации "О таможенном тарифе" в отношении сырой нефти (п. 4 ст. 3).

В зависимости от характера установления ставки их принято разделять на автономные и конвенционные.

Автономные ставки таможенных пошлин устанавливаются данным государством самостоятельно, вне связи с какими-либо торговыми обязательствами перед другим государством или группой стран.

Конвенционная ставка - результат международного сотрудничества данного государства в таможенно-тарифной сфере. Конвенционные ставки устанавливаются в результате международных торговых переговоров и закрепляются в соответствующих торговых соглашениях. В отличие от автономных ставок, конвенционные ставки не могут быть подвергнуты каким-либо изменением в одностороннем порядке.

В зависимости от периода, на который устанавливаются ставки таможенной пошлины, различают постоянные и временные ставки. Особой разновидностью ставок таможенной пошлины являются переменные ставки, представляющие довольно редкое явление в практике современного таможенно-тарифного регулирования и встречающиеся, например, в странах Европейского союза в рамках единой сельскохозяйственной политики. Переменные ставки таможенной пошлины могут изменяться в случаях, установленных компетентными органами государственной власти - при изменении уровня мировых или внутренних цен, государственных субсидий.

Экономисты, исследующие механизм государственного регулирования внешнеторговой деятельности, выделяют также номинальные и эффективные ставки таможенных пошлин. Номинальные ставки содержатся в таможенном тарифе и дают самое общее представление об уровне таможенного обложения, существующего в данной стране. Эффективные ставки таможенных пошлин на конечные товары определяются с учетом уровня пошлин, наложенных на импортные узлы и детали этих товаров.

Наиболее универсальными принципами построения импортных таможенных тарифов в интересах поддержки национального производства являются принцип эскалации тарифа и система его построения на основе принципа эффективной тарифной защиты. Использование указанных подходов позволяет упорядочить структуру ставок импортного тарифа. Общей предпосылкой в данном случае будет придание всему тарифу единой направленности на создание условий для облегчения конкуренции отечественных предприятий с иностранными поставщиками.

Принцип эскалации тарифа основан только на учете характера товара. Эскалация товара – повышение ставок тарифа на товары по мере повышения степени их обработки.

Этому принципу следует подавляющее большинство государств. На практике это выражается в установлении наиболее низких ставок пошлин на сырьевые товары и наиболее высоких – на готовые изделия и продукцию высокой степени обработки. Таким образом, создаются стимулы для ввоза в страну в первую очередь необходимых сырья и механизмов. При этом создаются барьеры на пути ввоза готовых изделий и продукции высокой степени переработки, что создает стимулы для развития обрабатывающей промышленности внутри страны.

Политика эффективной тарифной защиты – политика применения низких ставок импортных пошлин на импортное сырье и комплектующие и высоких ставок импортных пошлин на конечную продукцию.

Применение мер таможенно-тарифного регулирования зависит от страны происхождения товаров. Правила определения страны происхождения товаров устанавливаются в целях применения тарифных преференций либо непреференциальных мер торговой политики.

Страной происхождения товаров считается страна, в которой товары были полностью произведены или подвергнуты достаточной переработке в соответствии с установленными критериями. Отдельные проблемы, связанные с правилами происхождения товаров, были урегулированы в Международной конвенции об упрощении и гармонизации таможенных процедур (Конвенция Киото): в приложениях о правилах происхождения товаров, о документальном подтверждении происхождения товаров и о контроле за документами, подтверждающими происхождение товаров.

Снижение и упорядочение тарифных барьеров было одной из важнейших задач ГАТТ-47. При этом основными инструментами либерализации тарифных барьеров являлись обязательства участников по связыванию тарифных ставок и механизм регулярных многосторонних переговоров – раундов переговоров ГАТТ. В результате средний уровень импортных таможенных тарифов в промышленно развитых странах – членах ГАТТ с 1947 года сократился более чем в 4 раза – до 6-7 % на промышленные изделия.

Дата добавления: 2019-02-22; просмотров: 495; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!