Отзыв участника тренинга Дмитрия Ткаченко «Эффективная работа с дебиторской задолженностью»

«В первую очередь хотелось узнать креативные методы по взысканию дебиторской задолженности. Заинтересовала такая тема, как PR, прочие креативные внедрения. Тренингом доволен».

Сергей Владимирович Ракитин, аналитик-эксперт по дебиторской задолженности ООО «Годовалов»

Глава 17

Реструктуризация долга

Когда во время тренинга по работе с долгами мы с участниками доходим до темы реструктуризации долга, вспоминается анекдот, как один друг заявил другому, что открыл в себе телепатические способности и теперь может усилием воли заставить людей совершать любые поступки, даже не видя их. Друг решил проверить и попросил сделать так, чтобы из окна напротив вылетела подушка. Через секунду подушка действительно вылетела из открытого окна и упала на тротуар. Для контроля друг попросил, чтобы из того же окна вылетела тумбочка – и через несколько секунд тумбочка разлетелась от удара о мостовую. Решив довести эксперимент до конца, друг попросил, чтобы из окна вылетел телевизор, но вместо телевизора через минуту из окна высунулся мужик и закричал: «Ну нет у меня телевизора! Нет!»

Аналогичная ситуация часто возникает при работе с долгами, когда мы понимаем, что чем бы ни угрожали должнику, какими бы иезуитскими методами ни обещали уничтожить его бизнес и репутацию, взять деньги ему негде.

Чтобы уяснить, что такое реструктуризация долга, ответьте себе на вопрос: поднимите ли вы один раз штангу весом 100 кг? А два раза штангу весом 55 кг? А десять раз по 12 кг? А двадцать раз по 7 кг? Тоже сложно? А сможете поднимать десять раз по 5 кг – и так в течение трех дней? Уверен, что да. Причем это занятие пройдет для вас почти незаметно и не оставит неприятных воспоминаний, которые наверняка останутся после попытки поднять штангу в 100 кг. При этом обратите внимание: суммарный поднятый вами вес будет больше 100 кг.

Аналогичный подход используется при платной реструктуризации: мы предоставляем отсрочку, в обмен выставляя завышенные денежные требования, чтобы нивелировать расходы на содержание долга. При льготной реструктуризации мы не увеличиваем требования, расходы на содержание долга ложатся на нас. Дисконтная реструктуризация – способ получить с «паршивой овцы хоть шерсти клок», забрать сколько-нибудь, понимая, что потом не будет и этого.

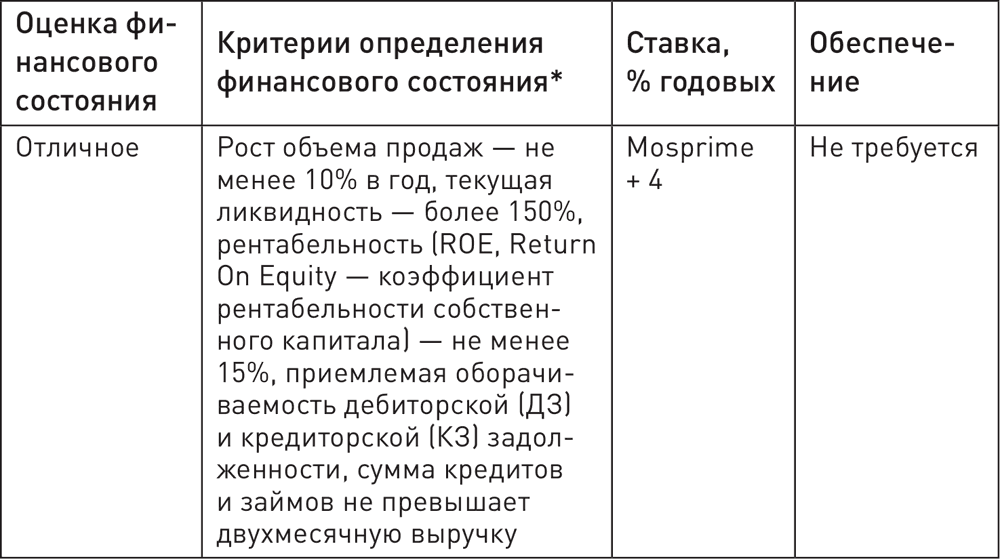

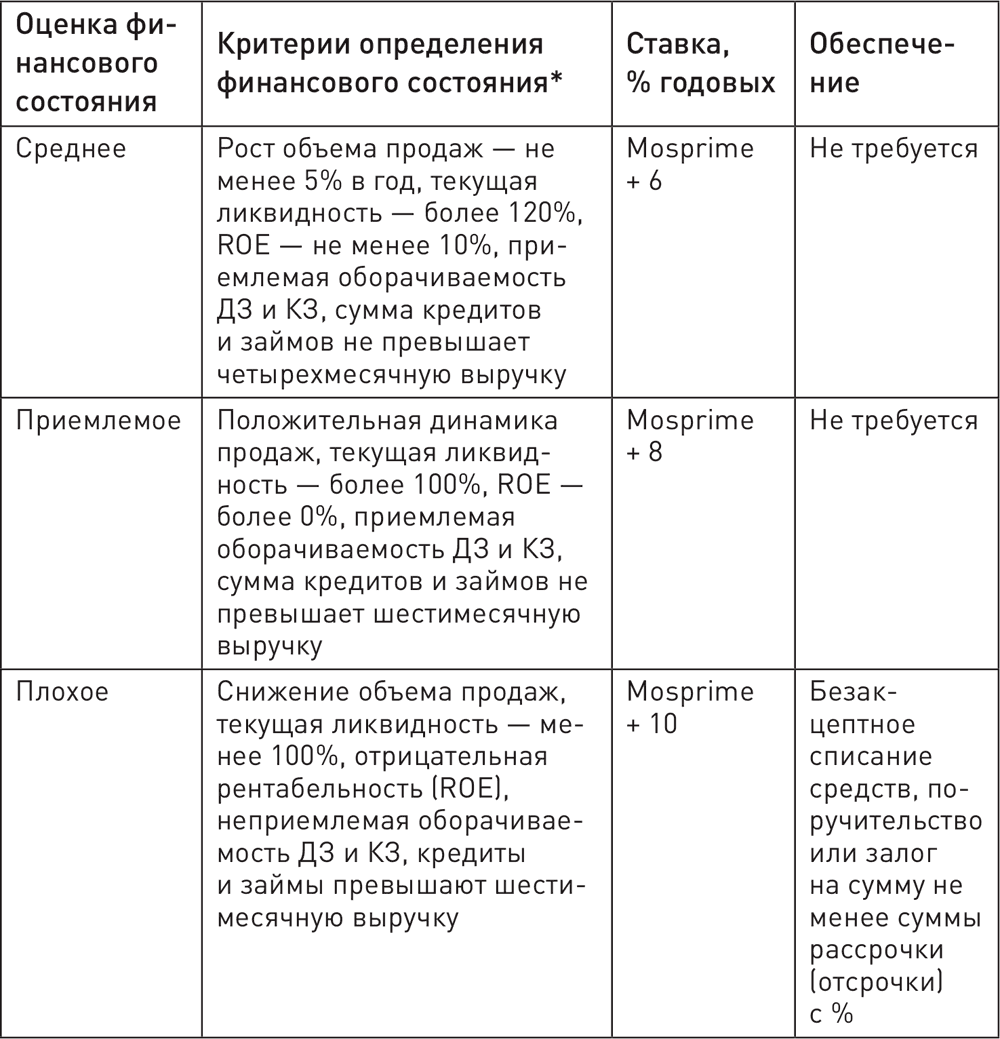

Яков Федоров выделил следующие условия рассрочки в зависимости от финансового состояния должника (табл. 17.1).

Таблица 17.1. Условия рассрочки в зависимости от финансового состояния должника[2]

Александр Матвеев, эксперт с колоссальным опытом, который в рамках профессиональной деятельности работал по разные стороны «баррикад» (со стороны кредитора – консультантом по организации на предприятиях процедуры истребования исполнения обязательств; представителем на переговорах, в суде и в ФССП; посредником, арбитром, коллектором, судебным приставом-исполнителем, помощником арбитражного управляющего; со стороны должника – представителем в суде и ФССП, антиколлектором на переговорах, а также независимым привлеченным специалистом: реализатором арестованного имущества, оценщиком дебиторской задолженности, аудитором, продавцом и покупателем прав требования), составил следующий перечень основных вариантов реструктуризации:

• уступки (время, размер, состав, обеспечение, порядок и способы погашения) под оплату или дополнительное обеспечение долга;

• перевод обязательств (сверх трехмесячной выручки) из текущих в краткосрочные и долгосрочные;

• отсрочка/рассрочка: кредитные каникулы, пролонгация кредитного договора, реструктуризация с льготным периодом;

• «замораживание» задолженности или основного обязательства с соблюдением текущих платежей;

• изменение валюты обязательства;

• отступное;

• новация – прекращение основного и акцессорных (неустойка) обязательств взамен нового;

• секьюритизация – конверсия неликвидного долга в высоколиквидные ценные бумаги (должника);

• переоформление (замена) долга в договор займа (вексель);

• продажа дебиторской задолженности (замена стороны в обязательствах, а не в договоре);

• двусторонний/многосторонний зачет;

• рефинансирование (стабилизационный заем – оплата текущих платежей);

• предъявление требований к третьем лицам, перевод долга;

• списание («прощение»);

• передача (внесение в качестве оплаты) в совместные управляющие компании, кредитные закрытые инвестиционные фонды.

Если говорить о наиболее часто встречающихся в торговой практике вариантах реструктуризации, это изменение сроков оплаты и разные схемы процентного погашения задолженности, при которых определенный процент (от 20 до 50) от каждого поступившего от должника платежа идет на погашение долга, а на остальную часть ему отгружается продукция или оказываются услуги.

Работая с должниками, у которых «взять нечего», следует спрашивать, кто им должен. В ряде случаев удается поменять шило на мыло, заключив договор цессии, – перевести на себя задолженность перед нашим должником от некой третьей организации. Конечно, этим стоит заниматься только в случае, если перспективы взыскания нового долга более радужные, чем получение денег от нашего должника.

Еще одно соглашение, периодически применяемое в ходе работы по реструктуризации долга, – соглашение о новации обязательства по договору поставки в заемное обязательство.

Дата добавления: 2019-02-12; просмотров: 168; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!