ТЕМА 3. КРЕДИТНЫЙ РИСК – МЕНЕДЖМЕНТ

3.1. Кредитный риск: сущность, виды и формы проявления

3.2. Управление кредитными рисками

3.3. Методы управления кредитным риском

Кредитные риск: сущность, виды и формы проявления

Риск – это вероятность возникновения чистых убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Кредитный риск – это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде.

Различаются также страновой кредитный риск (при предоставлении иностранных кредитов) и риск злоупотреблений (сознательно прогнозирующий невозврат). Кредитный риск входит в систему рисков финансовой сферы.

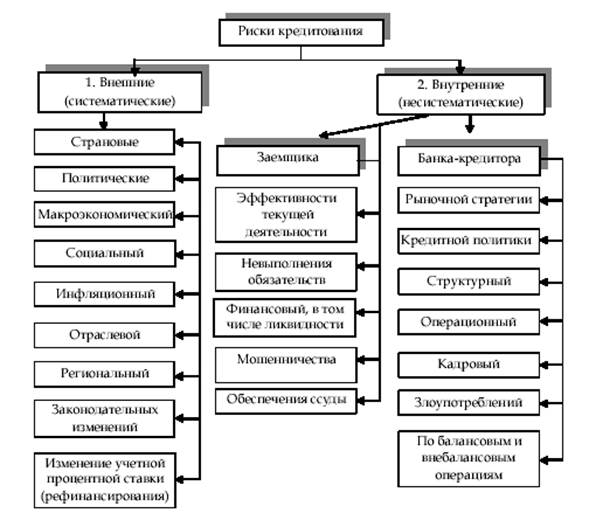

Существуют различные классификации рисков, составленные на базе определенных критериев. Кредитный риск присутствует всегда. В системе рисков кредитных организаций кредитным рискам принадлежит ведущая роль. Существует несколько классификаций кредитных рисков. На рис. 3 представлена наиболее полная классификация кредитных рисков.

Рис. 3. Классификация кредитных рисков

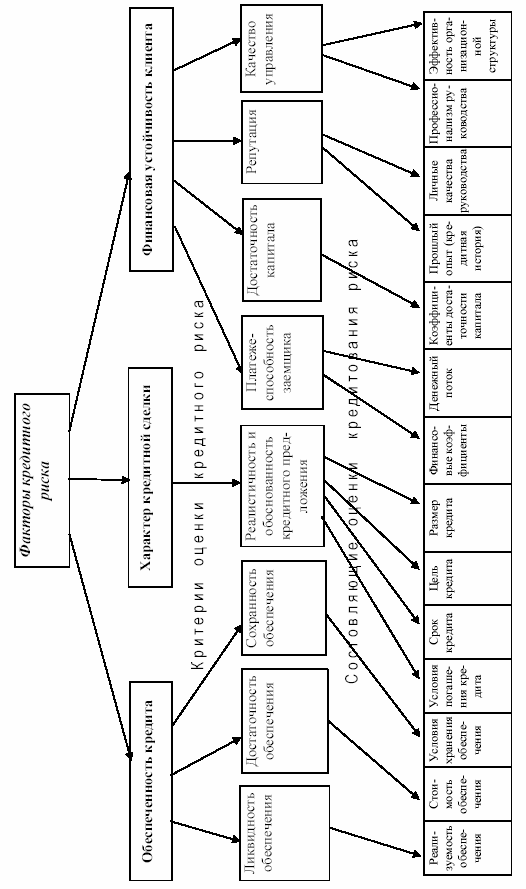

Рис. 4. Факторы кредитного риска

Управление кредитными рисками

Управление риском – комплекс мер, направленный на снижение вероятности наступления кредитного риска.

Основные задачи управления кредитным риском:

· прогнозирование вероятности возникновения риска;

· оценка масштабов возможных убытков;

· определение способов снижения риска и источников возмещения потерь.

|

|

|

Основная проблема управленческого решения «риск – результат»:

Ï достижение максимального результата при заданном уровне риска;

Ï минимизация риска при заданном результатирующем показателе (например, уровне доходности).

Управление кредитным риском условно включает следующие этапы:

v распознавание риска (определение текущего риска);

v количественная оценка риска;

v проведение мероприятий по снижению риска (регулирование риска);

v мониторинг риска.

Задачи управления кредитным риском и механизм их реализации на уровне отдельных ссуд представлены в табл. 5.

Табл. 5

| Задачи | Содержание обеспечения возвратности кредита и получения процентов за его использование |

| Прогнозирование вероятности возникновения риска | Анализ:

|

| Расчет уровня риска | Использование методики |

| Установление ограничений | Анализ:

|

| Определение наиболее эффективного способа минимизации риска |

|

| Принятие решений | Адекватное обеспечение, заключение кредитного договора |

|

|

|

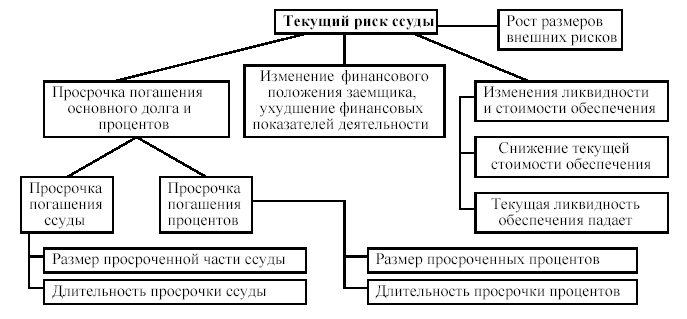

Рис. 5. Основные факторы, определяющие величину текущего риска

Управление кредитным риском и его оценка включает два уровня:

· риски отдельной ссуды;

· риски кредитного портфеля банка.

Дата добавления: 2018-11-24; просмотров: 329; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!