Принципы и условия кредитования

Принципы кредитования – это главные правила, которых необходимо

соблюдать при предоставлении кредита. Принципы кредитования представляют главный элемент системы кредитования, поскольку отражают сущность и содержание кредита и требования объективных экономических законов.

К принципам кредитования относятся:

Принцип срочности предполагает, что кредит должен быть возвращен в определенный кредитным договором срок. Соблюдение принципа срочности кредит обеспечивает возможность банку предоставлять новые кредиты, поскольку высвобожденные средства являются одним из источников кредитных ресурсов.

Принцип целевой направленности означает, что кредит должен использоваться на конкретные цели, определенные в кредитном договоре. В процессе кредитования важное значение имеет контроль за целевым использованием кредита, отсутствие которого влечет за собой рост кредитного риска.

Обеспеченность кредита - в соответствии с этим принципом, возврат кредитов и уплата процентов за пользование им должно быть обеспечено средствами, предусмотренными действующими нормативными актами.

Принцип платности кредита заключается в том, что заемщик за пользование кредитом платит проценты и комиссии, размер которых устанавливается в кредитном договоре.

Банковское кредитование осуществляется в соответствии с принципом возвратности, то есть кредит предоставляется заемщику на условиях обязательного возвращение банка в срок, определенный в кредитном договоре. Возвращение кредит должен быть обеспечен, в первую очередь, за счет поступлений денежных средств от хозяйственной деятельности заемщика.

|

|

|

Условия кредитования-требования, предъявляемые к базовым элементам, то есть к субъектам, к объектам, к обеспечению.

ТЕМА 2. КРЕДИТНАЯ ПОЛИТИКА БАНКА

2.1. Сущность и содержание кредитной политики банка

2.2. Кредитный портфель банка

Сущность и содержание кредитной политики банка

Кредитная политика – это составная часть стратегии КО, определение направлений деятельности банка в области кредитно-инвестиционных операций и разработка процедур, обеспечивающих максимальную доходность по кредитным операциям при допустимом уровне рисков.

Сущность кредитной политики банка состоит в обеспечении безопасности, надежности и прибыльности кредитных операций, то есть в умении свести к минимуму кредитный риск.

Кредитная политика – это определение того уровня риска, который может взять на себя банк. Отсутствие кредитной политики неизбежно увеличивает риски кредитования.

Факторы, влияющие на кредитную политику банка

|

|

|

Внешние факторы:

· макроэкономические;

· денежно-кредитная политика Банка России;

· конъюнктура рынка ссудных капиталов;

· состояние нормативно-правовой базы кредитной деятельности;

· политическая ситуация;

· региональные и отраслевые факторы и т. п.

Внутренние факторы:

· размер банка (величина капитала и активов);

· размер и структура ресурсной базы;

· клиентская база;

· квалификация персонала.

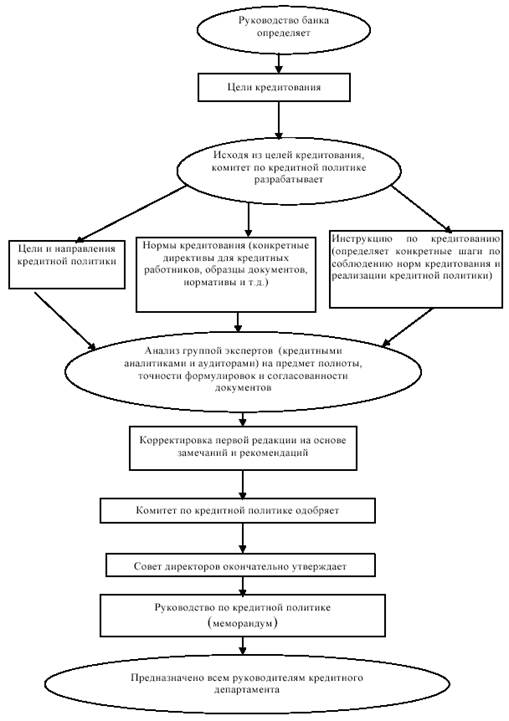

Ответственность за осуществление кредитной политики лежит на Совете директоров банка. Разработку, проведение и контроль за КП осуществляет Кредитный Комитет банка. Схема разработки кредитной политики банка представлена на рис. 1.

Рис. 1. Схема разработки кредитной политики банка

В меморандуме о кредитной политике (Положение о кредитной политике):

· формируется общая цель политики, определяются предельные суммы кредитов, выдачу которых администрация банка считает желательной, а также кредиты, от которых рекомендуется воздержаться;

· определяются географические районы, где желательна кредитная экспансия банка;

· содержатся правила о порядке выдачи кредитов, о контроле качества кредитов, о процедуре взыскания просроченной задолженности и т. д.

|

|

|

Кредитная политика банка реализуется через механизм формирования и управления кредитным портфелем.

Кредитный портфель банка

Кредитный портфель – совокупность ссуд, дифференцированных с учетом риска, ликвидности и уровня доходности и управляемых как единое целое.

Целью управления кредитным портфелем являются его оптимизация по критериям доходности, ликвидности и риска в результате чего достигается эффективность кредитной политики банка. Главное требование к формированию кредитного портфеля состоит в том, что портфель должен быть сбалансированным, т.е. повышенный риск по одним ссудам компенсируется надежностью и доходностью других ссуд, и открытым. Открытое состояние портфеля предполагает его постоянное обновление за счет предоставления клиентам новых ссуд и выбытия старых.

Управление кредитным портфелем включает две стадии:

· формирование портфеля;

· управление реальным (сложившимся) портфелем.

Этапы формирования кредитного портфеля:

v формирование потенциального, структурированного в соответствии с целями и задачами кредитной политики банка, портфеля еще не выданных ссуд;

v оценка качества и создание резерва под каждую вновь выдаваемую ссуду;

|

|

|

v анализ и учет факторов, влияющих на структуру портфеля.

Структура портфеля формируется под воздействием следующих факторов:

Ø доходность и риск отдельных ссуд;

Ø спрос заемщиков на отдельные виды кредитов;

Ø нормативы кредитных рисков, установленные Центральным банком;

Ø структура кредитных ресурсов банка (краткосрочные/ долгосрочные);

Ø целевые клиенты.

Реальный кредитный портфель может быть структурирован по разным критериям:

Ï степени ликвидности ссуд;

Ï по уровню доходности;

Ï по степени надежности (или риска);

Ï по видам ссуд.

Типичная структуризация КП по видам ссуд на основе критерия срочности и отраслевой направленности кредитования представлена в таблицах № 1.

Табл. 1

Кредиты и авансы клиентам

| 2016 | 2017 | |

| Текущие кредиты (тыс. долл. США) | 2 145 990 | 1 149 627 |

| Просроченные кредиты | 857 | 1 230 |

| За вычетом резерва под обесценение кредитного портфеля | (26 444) | (20 561) |

| Итого кредитов и авансов клиентам | 2 120 403 | 1 130 296 |

Изменение резерва под обесценение кредитного портфеля:

| 2016 | 2017 | |

| Резерв под обесценение кредитного портфеля на 1 января | 20 561 | 11 508 |

| Отчисления в резерв под обесценение кредитного портфеля в течение года | 6 983 | 9 053 |

| Остатки, списанные в течение года как безнадежные | (1 100) | – |

| Резерв под обесценение кредитного портфеля на 31 декабря | 26 444 | 20 561 |

Структура кредитного портфеля по отраслям экономики:

Табл. 2

|

| 2016 | 2017 | ||

| Сумма | % | Сумма | % | |

| Физические лица | 374 245 | 17 | 142 307 | 12 |

| Тяжелая промышленность | 303 924 | 14 | 187 152 | 16 |

| Транспорт, хранение и связь | 227 488 | 11 | 58 275 | 5 |

| Химическая промышленность | 220797 | 10 | 160 369 | 14 |

| Торговля | 251 398 | 10 | 120 619 | 10 |

| Легкая промышленность | 202 432 | 10 | 122 239 | 11 |

| Добывающая промышленность | 179 359 | 8 | 121 882 | 11 |

| Недвижимость | 166 154 | 8 | 69 803 | 6 |

| Финансовые услуги | 78 274 | 4 | 92 737 | 8 |

| Прочее | 178 776 | 8 | 75 474 | 7 |

| Итого кредитов и авансов клиентам | 2 146 847 | 100 | 1 150 857 | 100 |

По состоянию на 31 декабря 2005 года у Банка было 9 заемщиков с общей суммой выданных каждому заемщику кредитов, превышающей 40 000 тыс. долл. США. Совокупная сумма этих кредитов составила 441 976 тыс. долл. США, или 21% кредитного портфеля Банка.

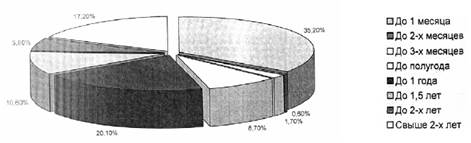

Рис. 2. Срочная структура кредитного портфеля крупного банка (по контрактной срочности)

Качество кредитного портфеля

Качество кредитного портфеля оценивается по системе коэффициентов, включающей абсолютные показатели (объем выданных ссуд по их видам и объем просроченных ссуд – ПСЗ) и относительные показатели, характеризующие долю отдельных кредитов в структуре ссудной задолженности (СЗ).

Дата добавления: 2018-11-24; просмотров: 453; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!