Классификация структурных показателей

Абсолютные показатели

Табл. 3

| № п/п | Название | Обозначение |

| 1 | Объем выданных ссуд (ссудная задолженность) | СЗ |

| 2 | Объем краткосрочных ссуд | КС |

| 3 | Объем долгосрочных ссуд | ДС |

| 4 | Объем валютных кредитов | СВ |

| 5 | Объем рублевых кредитов | СР |

| 6 | Объем крупных кредитов | КрК |

| 7 | Объем полностью обеспеченных ссуд | ОбС |

| 8 | Объем бланковых ссуд | БлС |

| 9 | Объем кредитов клиентам банка | КК |

| 10 | Объем кредитов государственным предприятиям | СГП |

| 11 | Объем кредитов, выданных физическим лицам | ФС |

| 12 | Объем кредитов, предоставленных другими банками | МБК |

| 13 | Кредиты резидентам | КР |

| 14 | Отраслевые кредиты - кредиты в машиностроении - кредиты в нефтегазодобычу - кредиты в сельское хозяйство и т.д. | Смаш СНГ ССХ |

| 15 | Объем просроченных ссуд | ПСЗ |

Относительные показатели

Табл. 4

| Название и обозначение показателя | Расчетное соотношение | |

| Показатели внешней структуры КП | 1. Доля КП в активах (КП)* | КП = СЗ /валюта баланса |

| 2. Коэффициент инвестиционной активности (КИА) | КИА = СЗ /Активы, приносящие доход (АПД) | |

| 3. Коэффициент надежности кредитного портфеля (КНП) | КНП = СЗ /Капитал-нетто банка | |

| 4. Коэффициент-крос (ККТ) | ККТ = СЗ /Срочные обязательства (СО) | |

| Показатели внутренней структуры КП | 1. Доля валютных кредитов (ВК) | ДВК = КВ / СЗ |

| 2. Доля крупных кредитов (КР КР)** | КР КР = КР КР / СЗ | |

| 3. Доля краткосрочных кредитов (КР к) | КР К= КР К / СЗ | |

| 4. Доля долгосрочных ссуд (КРД) | КРД=КРД/СЗ | |

| 5. Доля ссуд клиентам (КР КЛ) | КР КЛ= КР ККЛ/СЗ | |

| 6. Доля кредитов физическими лицами (КРКЛ) | КРФЛ = КРФЛ / СЗ | |

| 7. Доля межбанковских ссуд (МБК) | МБК = МБК/СЗ | |

| 8. Доля кредитов, выданных акционерам | КРА = КРА/СЗ | |

| 9. Доли отраслевых кредитов: - машиностроение (КР Маш) - нефтегазодобыча (КР НГ) и т.д. | КРМаш = СМАШ/СЗ КРНГ = КРНГ/СЗ | |

| 10. Коэффициент качества КП (КПСЗ) | КПСЗ= ПСЗ/СЗ |

|

|

|

*Доля кредитов в структуре активов банковской системы на 1.07.2005 = 65,9%

**Крупным кредитом считается ссуда, размер которой составляет – 5% и более по отношению к капиталу банка.

Указанные в таблицах № 3 и № 4 показатели прежде всего характеризуют структуру кредитного портфеля и являются информационной базой для его анализа. Непосредственно качественными показателями можно считать размер просроченной ссудной задолженности и ее долю в портфеле. Очевидно, что чем выше коэффициент ПСЗ, тем хуже качество кредитного портфеля.

Кроме ПСЗ, к которой относится задолженность по основному долгу или процентным платежам более 30 дней, необходимо учитывать совокупный риск и доходность кредитного портфеля.

|

|

|

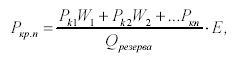

Совокупный кредитный риск портфеля определяется как сумма средневзвешенных его составляющих, т.е. значений риска по каждой ссуде, входящей в портфель.

Обозначим величину совокупного риска символом Ркр.п (риск кредитного портфеля). А совокупную доходность – символом D1.

где Рк1 – риск по кредиту № 1;

Рк2 – риск по кредиту № 2;

Ркп – риск п-й ссудной задолженности;

W1; W2; Wn – весовые коэффициенты каждой ссуды;

Qрезерва – совокупный размер резерва;

Е – коэффициент внешних рисков кредитного портфеля.

Если нет возможности определять совокупный риск по всему портфелю, то можно использовать рекомендации известных специалистов зарубежного риск-менеджмента. По их мнению, анализ портфеля должен включать не менее 30% общего количества ссуд, все крупные ссуды, 50% (по количеству) кредитов в иностранной валюте и все ссуды со сроком погашения более года [10, 21, 24].

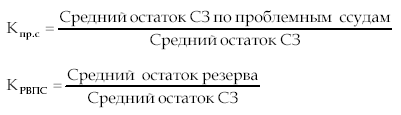

В отечественной практике управления кредитными портфелями учитывают также показатели, характеризующие долю проблемных ссуд в совокупной ссудной задолженности (Кпр.с) и долю созданного резерва под возможные потери (КРВПС). Размер резерва отражается в публикуемой отчетности банка.

|

|

|

Аналогичным образом определяют совокупную доходность портфеля.

Доходность кредитного портфеля задается планово определяемой величиной процентной маржи и характеризуется различными коэффициентами, определяемыми через величины маржи, потерь по кредитам (абсолютная величина риска), полученных процентов, размера портфеля, размера ссуд, приносящих (и не приносящих доход).

Одновременно с установлением величины показателей риска, доходности и ликвидности, характеризующих портфель, определяется плановая величина резерва на возможные потери по ссудам.

Дата добавления: 2018-11-24; просмотров: 288; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!