Пример. Применение торговой надбавки на импортное лекарственное средство, приобретенное у посредника (импортера).

Аптека приобрела у посредника (первого импортера) лекарственное средство. Товар принят на основании ТТН от 03.01.2018. Цена формируется на эту дату. Согласно указанной накладной расчетная отпускная цена за одну единицу лекарства составляет 10 руб. 14 коп. без НДС. Размер оптовой надбавки - 9%, отпускная цена импортера - 11 руб. 5 коп. Товар освобожден от НДС.

На момент установления розничной цены базовая величина составила 24,5 руб. При пересчете в базовые величины расчетная отпускная цена без НДС составила 0,41 (10,14 руб. / 24,5 руб.). Согласно приложению 1 к Указу N 366 при уровне расчетной отпускной цены за единицу товара до 0,5 базовой величины включительно предельная оптовая надбавка составляет 9%, торговая надбавка - 30%. Импортер применил предельный уровень оптовой надбавки. Принято решение применить предельный уровень торговой надбавки. Розничная цена на данное лекарственное средство определяется следующим образом: 11,05 руб. + (10,14 руб. x 30 / 100) = 14,092 руб. Розничная цена с учетом округления составляет 14 руб. 9 коп.

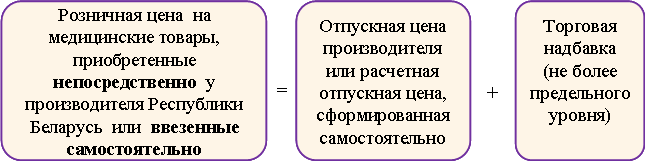

При приобретении организациями розничной торговли перечисленных товаров непосредственно у производителей Республики Беларусь или при непосредственном ввозе этих товаров самой организацией оптовая надбавка не применяется.

Исключение установлено для государственных аптечных организаций, имеющих в своей структуре подразделения, осуществляющие оптовую и розничную торговлю лекарственными средствами и изделиями медицинского назначения. При отпуске этих товаров из оптовых подразделений в свои розничные подразделения такие организации имеют право применить торговую надбавку к цене, сформированной с учетом оптовой надбавки (подп. 1.6 п. 1 Указа N 366).

|

|

|

Примечание.

Примечание.

Разрешена продажа медицинских товаров ниже расчетной отпускной или отпускной цены организации-изготовителя Республики Беларусь (подп. 1.5 п. 1 Указа N 366, письмо Министерства здравоохранения Республики Беларусь, Министерства экономики Республики Беларусь от 05.09.2016 N 11-10/2356/12-02-10/7843 "О разъяснении порядка применения Указа Президента Республики Беларусь от 21 июня 2016 г. N 228 "О внесении изменений в Указ Президента Республики Беларусь").

Розничные цены на сигареты с фильтром ограничены минимальным и максимальным уровнями (п. 29 Положения о государственном регулировании производства, оборота и потребления табачного сырья и табачных изделий, утвержденного Декретом Президента Республики Беларусь от 17.12.2002 N 28 (далее - Положение N 28); п. 6 ст. 112-1 Налогового кодекса Республики Беларусь (далее - НК)).

Максимальные розничные цены заявляются производителем или импортером этих товаров в уведомлении о максимальной розничной цене сигарет с фильтром (далее - уведомление) (ч. 2 п. 1 ст. 112-1 НК). Применяются они с 1-го числа календарного месяца, следующего за датой представления уведомления, и действуют не менее одного календарного месяца (ч. 2 п. 2 ст. 112-1 НК).

|

|

|

Примечание.

Информация о максимальных розничных ценах на сигареты с фильтром размещается Министерством по налогам и сборам Республики Беларусь в сети Интернет (http://www.nalog.gov.by/ru/tabake) (абз. 3 ч. 2 п. 3 ст. 112-1 НК).

Минимальная розничная цена за пачку по каждой марке (каждому наименованию) сигарет с фильтром устанавливается в размере 80 процентов от максимальной розничной цены (ч. 2 п. 29 Положения N 28).

Свободные цены

На товары, в отношении которых не применяется государственное регулирование, применяются свободные цены.

Примечание.

Подробнее о том, на какие товары применяются регулируемые цены, см. в подразделе 2.1.5.1.

Уровень торговой надбавки на товары, в отношении которых применяется свободное ценообразование, не ограничен. Организация устанавливает его с учетом конъюнктуры рынка (от зависимости от спроса и предложения).

--------------------------------

|

|

|

<1> Если учетной политикой организации предусмотрено, что затраты, непосредственно связанные с приобретением товаров, относятся на увеличение стоимости товаров.

Внимание!

Внимание!

При установлении свободных розничных цен не обязательно составлять расчет с указанием размера применяемой торговой надбавки к отпускной цене производителя (импортера).

Поступление товаров

К бухгалтерскому учету товары принимаются на основании первичных учетных документов, подтверждающих их приобретение (ст. 10 Закона N 57-З).

Первичные учетные документы

Первичным учетным документом на поступление товаров от белорусских поставщиков (ч. 4 и 5, абз. 3 ч. 6 п. 1 Инструкции о порядке заполнения товарно-транспортной накладной и товарной накладной, утвержденной постановлением Министерства финансов Республики Беларусь от 30.06.2016 N 58 (далее - Инструкция N 58)):

- при доставке груза автомобильным транспортом является товарно-транспортная накладная (далее - накладная ТТН);

- при доставке груза иным способом (почтой, нарочным, гужевым, железнодорожным транспортом) - товарная накладная (далее - накладная ТН).

Дата добавления: 2018-11-24; просмотров: 220; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!