Учет движения товаров в рознице

Документ предоставлен КонсультантПлюс

См. последние изменения

ООО "ЮрСпектр", 20.08.2018

ЭНЦИКЛОПЕДИЯ ДЛЯ БУХГАЛТЕРА

УЧЕТ ТОВАРОВ В РОЗНИЦЕ

Краткое оглавление

Введение >>>

Поступление товаров >>>

Продажа товаров >>>

Переоценка товаров >>>

Прочее выбытие товаров >>>

Возврат товаров >>>

ГЛАВА 1

ВВЕДЕНИЕ

Розничная торговля - вид торговли, связанный с приобретением и продажей товаров для личного, семейного, домашнего и иного подобного использования, не связанного с предпринимательской деятельностью, если иное не установлено законодательными актами Республики Беларусь (п. 22 ст. 1 Закона Республики Беларусь от 08.01.2014 N 128-З "О государственном регулировании торговли и общественного питания в Республике Беларусь" (далее - Закон о торговле и общественном питании)).

Данный материал посвящен отражению в учете организации розничной торговли, применяющей общий порядок налогообложения, хозяйственных операций, возникающих при поступлении, реализации и прочем выбытии товаров.

ГЛАВА 2

ПОСТУПЛЕНИЕ ТОВАРОВ

Под товарами понимается имущество (предметы личного, семейного, домашнего потребления, продукция производственно-технического назначения и иное имущество), предназначенное для продажи (п. 32 ст. 1 Закона о торговле и общественном питании). Товары относятся к запасам (п. 2, абз. 7 ч. 1 п. 3 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Министерства финансов Республики Беларусь от 12.11.2010 N 133 (далее - Инструкция N 133)).

|

|

|

Учет товаров, приобретенных для реализации

Товары в розничной торговле учитываются на счете 41 "Товары" (п. 32 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 29.06.2011 N 50 (далее - Инструкция N 50)).

Для учета товаров к данному счету в розничной торговле могут быть открыты субсчета:

41-1 "Товары на складах" - для учета товаров на распределительных складах организаций розничной торговли;

41-2 "Товары в розничной торговле" - для учета товаров, находящихся в розничной торговой сети (магазинах, павильонах, киосках и т.п.).

На этих же счетах учитываются также наличие и движение стеклянной посуды (бутылок, банок и др.) под товаром и порожней (ч. 4 п. 32 Инструкции N 50, ч. 14 подп. 1.3.1 п. 1 Методических рекомендаций по документальному оформлению и учету товарных операций в розничной торговле и общественном питании, утвержденных приказом Министерства торговли Республики Беларусь от 09.04.2007 N 74 (далее - Методические рекомендации N 74)).

|

|

|

Организация вправе уточнять содержание отдельных субсчетов, приведенных в типовом плане счетов, исключая или объединяя их, а также вводить дополнительные субсчета (ч. 3 п. 3 Инструкции N 50).

Оценка товаров в рознице

В учетной политике организации розничной торговли закрепляются следующие моменты, связанные с учетом товаров:

1) применяемый вариант учетной оценки товаров, приобретенных для реализации (абз. 21 ст. 1, абз. 2 п. 4 ст. 9 Закона Республики Беларусь от 12.07.2013 N 57-З "О бухгалтерском учете и отчетности" (далее - Закон N 57-З), п. 8 Инструкции N 133).

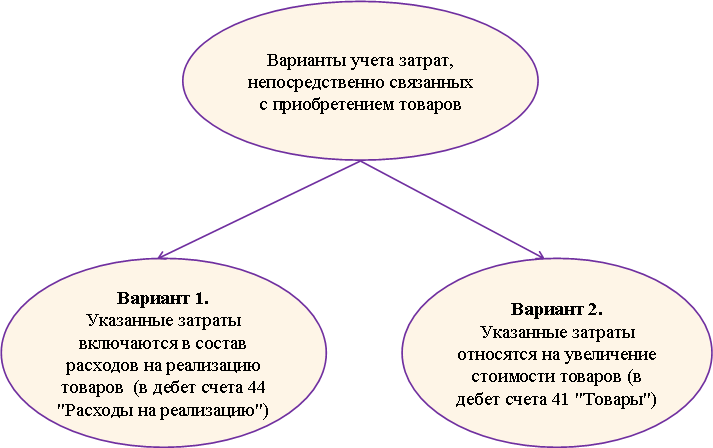

2) вариант учета затрат, непосредственно связанных с приобретением товаров (п. 7, 8 Инструкции N 133, абз. 16 ст. 1, ст. 9 Закона N 57-З; гл. 2 Национального стандарта бухгалтерского учета и отчетности "Учетная политика организации, изменения в учетных оценках, ошибки", утвержденного постановлением Министерства финансов Республики Беларусь от 10.12.2013 N 80 (далее - НСБУ N 80); ч. 6 и 7 письма Министерства финансов Республики Беларусь от 06.01.2012 N 15-1-18/15-1 "О порядке бухгалтерского учета затрат, связанных с приобретением товаров" (далее - Письмо N 15-1-18/15-1)).

|

|

|

К таким затратам относятся, например:

- транспортные расходы по доставке товаров от поставщиков;

- расходы на хранение импортированных товаров на складе временного хранения в период их таможенного оформления;

- таможенные пошлины и сборы по импортированным товарам;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товары (товарной бирже и др.);

- затраты на страхование товаров, находящихся в пути и т.д.

Внимание!

Внимание!

Способы ведения бухгалтерского учета можно изменять. Изменения вносятся в учетную политику организации с начала отчетного года (ч. 2 п. 7 ст. 9 Закона N 57-З).

Примечание.

Примечание.

Дополнительно о возможности изменения учетной оценки товаров см. консультации.

Учет движения товаров в рознице

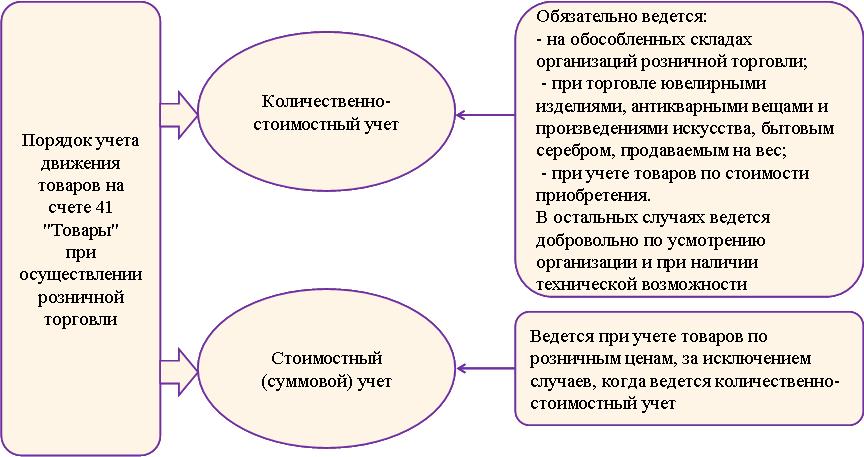

В розничной торговле количественно-стоимостный учет движения приобретенных товаров ведется:

- на складах организаций розничной торговли (ч. 6 подп. 1.3.1 п. 1 Методических рекомендаций N 74);

- при торговле ювелирными изделиями, антикварными вещами и произведениями искусства, бытовым серебром, продаваемым на вес (ч. 7 подп. 1.3.1 п. 1 Методических рекомендаций N 74);

- при учете товаров по стоимости приобретения.

|

|

|

В розничной торговой сети (магазинах, павильонах, киосках и т.п.), за исключением указанных выше случаев, по решению организации может вестись стоимостный (суммовой) или количественно-стоимостный учет движения товаров (при наличии технической возможности).

Примечание.

По товарам, принятым на комиссию, также рекомендуется вести количественно-стоимостный учет. Дополнительно об этом см. в подразделе 2.2.3.

Дата добавления: 2018-11-24; просмотров: 281; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!