Особенности учета товаров по стоимости приобретения

При учете товаров по стоимости приобретения по дебету счета 41 "Товары" отражается себестоимость каждой поступившей единицы товаров.

При данном способе оценки товаров необходимо соблюдать следующие требования:

1) вести количественно-стоимостный учет товаров;

2) аналитический учет по счету 41 "Товары" организовать по наименованиям товаров (сортам, партиям, кипам), при необходимости - также по местам хранения и реализации товаров (ч. 11 п. 32 Инструкции N 50);

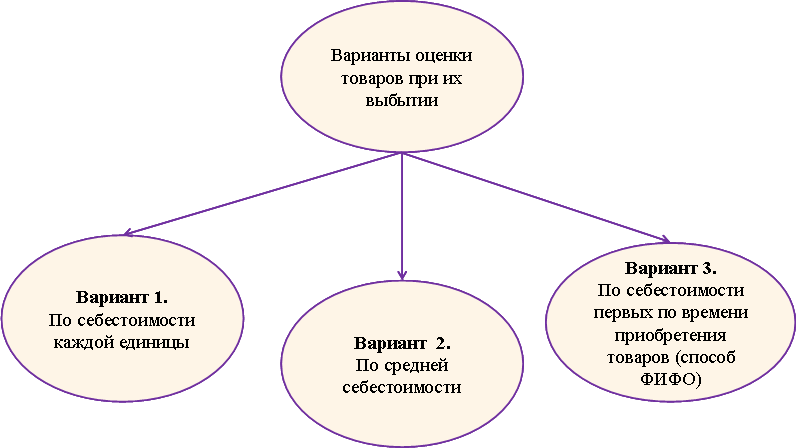

3) в учетной политике закрепить вариант оценки товаров при их выбытии (реализации, недостачах и т.д.) (п. 14 Инструкции N 133).

Внимание!

Внимание!

Оценка товаров, учитываемых по стоимости приобретения, на конец отчетного периода производится исходя их закрепленного в учетной политике организации способа оценки товаров при их выбытии (п. 18 Инструкции N 133).

Пример. О закреплении в учетной политике способа учетной оценки товаров и оценки товаров при их выбытии.

В учетной политике организации "Автолюкс", осуществляющей розничную торговлю автозапчастями, закреплены следующие положения:

1) товары на распределительном складе и в торговых объектах учитываются по стоимости приобретения;

2) при выбытии товаров их оценка производится по себестоимости каждой единицы.

Примечание.

Примечание.

Подробнее о применении способов оценки товаров при их выбытии см. статью "Бухгалтерский учет выбытия товаров, учитываемых по себестоимости приобретения" (Е.А.Панова).

Особенности учета товаров по розничным ценам

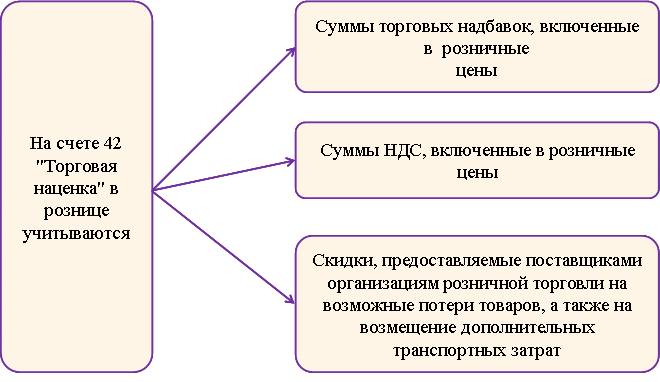

Основной особенностью учета товаров по розничным ценам является использование счета 42 "Торговая наценка" (п. 33 Инструкции N 50). С помощью этого счета в бухгалтерском учете покупная стоимость каждого товара доводится до розничной цены.

Аналитический учет по счету 42 "Торговая наценка" ведется в порядке, предусмотренном в организации.

Для дальнейшего использования в энциклопедии введем следующие субсчета:

42-1 "Торговая надбавка";

42-2 "НДС в цене";

42-3 "Скидки, предоставленные поставщиками".

Примечание.

Порядок установления розничных цен см. в подразделе 2.1.5.

Установление розничной цены

Цена в розничной торговле должна быть одинакова для всех покупателей. Исключение составляет случай предоставления льгот (скидок) для отдельных категорий покупателей в соответствии с законодательством (ч. 1 п. 21 Правил продажи отдельных видов товаров и осуществления общественного питания, утвержденных постановлением Совета Министров Республики Беларусь от 22.07.2014 N 703 (далее - Правила N 703)).

Примечание.

О том, что неправомерно устанавливать розничную цену в зависимости от способа оплаты, см. консультацию.

Дата добавления: 2018-11-24; просмотров: 276; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!