Учет выручки и списание товаров

Дата признания выручки

Выручка от реализации товаров отражается в бухгалтерском учете по принципу начисления в том отчетном периоде, когда произошла продажа товаров (п. 4 ст. 3 Закона N 57-З).

Дата отражения выручки от реализации товаров не может быть позднее даты передачи покупателю рисков и выгод, связанных с правом собственности на товары (п. 17 Инструкции N 102).

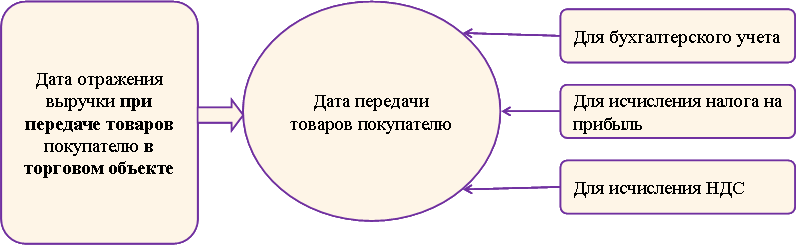

При передаче товаров покупателям в торговом объекте датой признания выручки от реализации товаров является дата их передачи (п. 17 Инструкции N 102, абз. 2 ч. 2 п. 1 ст. 100, абз. 2 ч. 2 п. 4 ст. 127 НК).

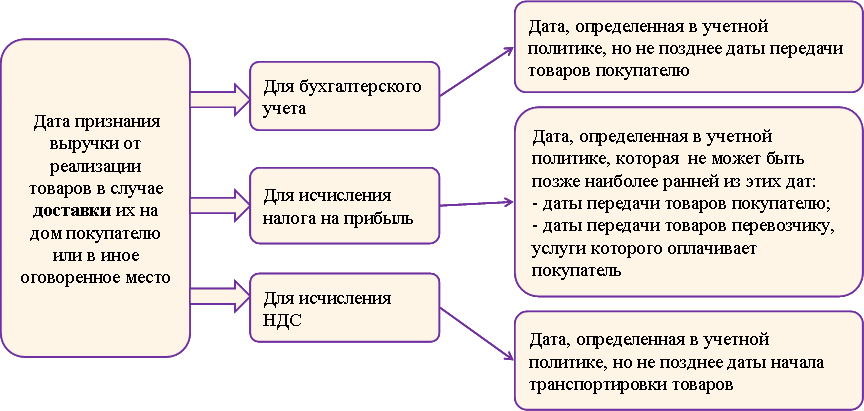

При доставке товаров на дом покупателям или в иное оговоренное место дата признания выручки от реализации товаров определяется организацией розничной торговли самостоятельно и закрепляется в учетной политике (п. 17 Инструкции N 102, абз. 3 ч. 2 п. 1 ст. 100, абз. 3 ч. 2 п. 4 ст. 127 НК).

Учет выручки и списания товаров

Отражение выручки от реализации товаров производится на основании первичного учетного документа (п. 1 ст. 10 Закона N 57-З). Его форма определяется организацией самостоятельно, но должна содержать обязательные реквизиты.

Определение выручки от розничной реализации товаров может производиться следующими способами:

1) программным обеспечением, работающим во взаимодействии с кассовым оборудованием, может быть предусмотрено составление бухгалтерских записей по каждому факту передачи товаров. В этом случае в программе формируются документы на отражение выручки от реализации товаров и списание товаров;

|

|

|

2) выручка от реализации товаров отражается в конце рабочего дня (смены) на общую сумму продажи товаров за этот день (смену). Это происходит в случаях, когда программное обеспечение не обеспечивает возможность формирования бухгалтерских записей по каждому факту продажи товаров, а также при ведении стоимостного учета товаров.

Первичный учетный документ на отражение выручки составляется на основании данных Z-отчета, а при ведении книги кассира, которая обязательна на КСА без СКНО, также с использованием следующих ее данных:

- выручки (графа 7). Рассчитывается она как разница между показаниями нарастающего оборота кассового аппарата на конец и начало рабочего дня (смены) (графа 5 минус графа 3 книги кассира). Показания этого оборота отражаются в книге кассира следующим образом: перед началом работы кассир вносит в графу 3 данные о нарастающем обороте кассового аппарата на начало дня (смены), по окончании работы кассир выводит Z-отчет и указывает на основании его в графе 5 нарастающий денежный оборот кассового аппарата на конец дня (смены) (п. 18 Положения N 924/16);

|

|

|

- суммы продаж по каждому виду оплаты (наличными деньгами и с использованием банковских платежных карточек) за рабочий день (смену), отраженные в графах 8 и 9 книги кассира на основании Z-отчета;

- суммы ошибочно сформированных платежных документов (графа 11 книги кассира).

Дополнительно в путеводителях КонсультантПлюс

Дополнительно в путеводителях КонсультантПлюс

О том, как заполняется книга кассира, см. в энциклопедии для бухгалтера "Расчеты наличными деньгами и банковскими платежными карточками за товары (работы, услуги) в организации". >>>

Выручка, отраженная в книге кассира, не всегда равна сумме выручки от реализации товаров для целей бухгалтерского учета.

Списание товаров, реализованных за рабочий день (смену), также отражается на основании первичного учетного документа. Его форма разрабатывается и утверждается организацией самостоятельно с соблюдением обязательных реквизитов. Им может быть документ, в котором одновременно отражается выручка от реализации товаров и списываются товары с учета или отдельный документ на списание товаров (например, отчет о реализации товаров при ведении количественно-суммового учета, сформированный с помощью программы).

|

|

|

Примечание.

Примечание.

О том, является ли Z-отчет первичным учетным документом на отражение выручки в магазине, см. консультацию.

При ведении стоимостного учета товаров бухгалтерская запись на списание товаров производится на общую сумму товаров, проданных за день (смену).

При ведении количественно-стоимостного учета списывается каждая единица товаров.

Выручка от реализации товаров отражается по кредиту счета 90 "Доходы и расходы по текущей деятельности" (субсчет 90-1 "Выручка от реализации продукции, товаров, работ, услуг"). При розничной продаже товаров с одновременном получением оплаты наличными деньгами этот счет может корреспондировать со счетами (п. 22 Инструкции N 102):

- 50 "Касса". Данный счет применяется при расчетах наличными деньгами, когда данные о покупателе неизвестны;

- 62 "Расчеты с покупателями и заказчиками". Данный счет имеет смысл применять, если известны данные о покупателе (например, при внесении покупателем предоплаты, при расчетах безналичным путем, при продаже товаров в кредит).

При расчетах с использованием банковских платежных карточек через платежные терминалы между датой расчета и зачислением денег на текущий (расчетный) счет организации возникает определенный промежуток времени. В связи с этим для учета принятых денег может использоваться счет 57 "Денежные средства в пути" (п. 43 Инструкции N 50).

|

|

|

Примечание.

Для дальнейшего использования в энциклопедии введем субсчет 57-4 "Расчеты банковскими платежными карточками".

Этот счет корреспондирует:

- с кредитом счета 90 "Доходы и расходы по текущей деятельности" (субсчет 90-1 "Выручка от реализации продукции, товаров, работ, услуг") при отражении выручки за реализованные товары (п. 17, 22 Инструкции N 102);

- с дебетом счета 51 "Расчетные счета" при зачислении денег на банковский счет организации (ч. 2 п. 40 Инструкции N 50).

Вознаграждение банка за эквайринг относится в дебет счета 44 "Расходы на реализацию" и признается управленческими расходами (абз. 3 п. 10 Инструкции N 102, п. 35 Инструкции N 50; ч. 2 ст. 18 Методических указаний по составу и учету издержек обращения (производства), финансовых результатов деятельности организаций торговли и общественного питания, утвержденных приказом Министерства торговли Республики Беларусь от 20.09.2002 N 86 (далее - Методические указания N 86)). Указанные расходы отражаются в периоде их начисления независимо от даты проведения расчетов с банком (п. 32 Инструкции N 102).

Дата добавления: 2018-11-24; просмотров: 265; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!