ІV. УПРАВЛІННЯ ФОРМУВАННЯМ І РОЗВИТКОМ МАТЕРІАЛЬНО-ТЕХНІЧНИХ РЕСУРСІВ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

Задача 1. Оцінка руху та ефективності використання основних фондів торговельного підприємства

Розрахувати показники руху та ефективності використання основних фондів торговельного підприємства – коефіцієнти вибуття, оновлення, придатності, зносу основних фондів, фондовіддачі, фондомісткості, прибутковості, фондоозброєності, якщо відомо:

| – наявність основних фондів на початок року, тис.грн | 3820 |

| – надійшло основних фондів впродовж року, всього, тис.грн | 1110 |

| у т.ч. нових | 600 |

| – вибуло основних фондів впродовж року, всього, тис.грн | 180 |

| у т.ч. ліквідованих | 150 |

| – залишкова вартість основних фондів на кінець року, тис.грн | 3465 |

| – річний обсяг товарообороту, тис.грн | 25800 |

| – прибуток від звичайної діяльності, тис.грн | 3000 |

| – середньооблікова чисельність працівників, осіб | 150 |

Розв’язок

Розраховуємо наступні показники:

- коефіцієнт вибуття:

- коефіцієнт оновлення:

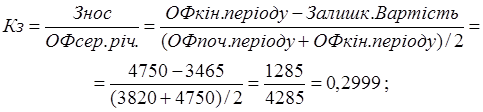

- коефіцієнт зносу:

- коефіцієнт придатності:

Кпр = 1 – Кз = 0,7001;

- коефіцієнт фондовіддачі:

;

;

- коефіцієнт фондомісткості:

;

;

- коефіцієнт прибутковості:

;

;

- коефіцієнт фондоозброєності:

.

.

Аналіз руху основних фондів та ефективності їх використання свідчить про існування виваженої політики щодо управління основними фондами на торговельному підприємстві. Даний висновок підтверджується розрахованими показниками: коефіцієнт оновлення у 3 рази переважає коефіцієнт вибуття, відповідно 0,1263 і 0,0471.

Це обумовлює величини коефіцієнтів придатності і зносу. Тобто спостерігаємо тенденцію до збільшення основних фондів на підприємстві. Що стосується показників ефективності, то коефіцієнт прибутковості становить 0,7001, що є дуже позитивним значенням. Коефіцієнт фондовіддачі дорівнює 6,02, що говорить про наявність вакууму для зростання згаданого показника. Отже, подальше збільшення обсягу основних фондів доцільне за умови існування стійкого попиту, можливості залучення потенційних покупців, що збільшить товарооборот і підвищить показники ефективності використання основних фондів.

Задача 2. Аналіз ефективності використання основних фондів торговельного підприємства

У своїй господарській діяльності торговельне підприємство використовує значний обсяг основних засобів. Проаналізувати за даними табл.1 ефективність їх використання на підприємстві та зробити відповідні висновки. Здійснити кількісну оцінку факторів, які впливають на зміну фондовіддачі.

Таблиця 1

Інформація для розрахунків

| Показники | Умов. познач. | І період | ІІ період |

| Первісна вартість на початок року, тис. грн | ОФПОЧ | 1605,5 | |

| Надійшло за рік, тис. грн | ОФНАД | 264,9 | 175,7 |

| Вибуло за рік, тис. грн | ОФВИБ | 117,0 | 74,0 |

| Кількість місяців, впродовж яких функціонували основні засоби | МФУНКЦ | 5 | 6 |

| Роздрібний товарооборот, тис. грн | ТО | 18997,9 | 23178,7 |

| Рентабельність товарообороту, % | RТО | 5,7 | 4,9 |

| Середній індекс цін | ІЦ | 1,00 | 1,23 |

Розв’язок

Розраховуємо наступні показники:

- вартість основних фондів на кінець періоду (ОФКІН):

;

;

ОФКІН 1 періоду = 1605,5 + 264,9×6/12 – 117×10/12 = 1640,45;

ОФКІН 2 періоду = 1640,45 +175,7×8/12 – 74×4/12 = 1732,92;

- середньорічна вартість основних фондів (ОФСЕР):

;

;

ОФСЕР 1 = (1640,45 + 1605,5) / 2 = 1622,98;

ОФСЕР 2 = (1640,45 +1732,92) / 2 = 1686,68;

- чистий прибутокторговельного підприємства (ЧП):

ЧП 1 = 18997,9 × 5,7 / 100 = 1082,88;

ЧП 2 = 23178,7 × 4,9 / 100 = 1135,76;

- коефіцієнт зносу основних фондів (Кз):

Кз = Сума зносу / ОФСЕР ;

Кз 1 = 550 / 1622,98 = 0,3389

Кз 2 = 563 / 1686,68 = 0,3338;

- коефіцієнт придатності основних фондів (КПРИД):

КПРИД = 1 – Кз;

КПРИД 1 = 1 – 0,3389 = 0,6611;

КПРИД 2 = 1 – 0,3338 = 0,6662;

- коефіцієнт введення основних фондів (КВВЕД):

КВВЕД = ОФВВЕД / ОФКІН ;

КВВЕД 1 = 264,9 / 1640,45 = 0,1615;

КВВЕД 2 = 175,7 / 1732,92 = 0,1014;

- коефіцієнт вибуття основних фондів (КВИБ):

КВИБ = ОФВИБ / ОФПОЧ ;

КВИБ 1= 117 / 1605,5 = 0,0729;

КВИБ 2= 74 / 1640,45 = 0,0451;

- коефіцієнт приросту основних фондів (КПРИР):

КПРИР = (ОФВВЕД – ОФВИБ) / ОФКІН ;

КПРИР 1= (264,9 – 117) / 1640,45 = 0,0902;

КПРИР 2= (175,7 – 74) / 1732,92 = 0,0587;

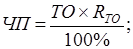

- фондовіддача (Фв):

Фв = ТО / ОФСЕР ;

Фв1= 18997,9 / 1622,98 = 11,71;

Фв2= 23178,7 / 1686,68 = 13,74;

- фондомісткість (Фм):

Фм = 1 / Фв;

Фм1= 1 / 11,71 = 0,0854;

Фм2= 1 / 13,74 = 0,0729;

- фондооснащеність (Фо):

Фо = ОФСЕР / Сер.облік. чисельність;

Фо1= 1622,98 / 45 = 36,07;

Фо2= 1686,68 / 41 = 41,14;

- прибутковість основних фондів (ПОФ):

ПОФ = ЧП / ОФСЕР;

ПОФ 1= 1082,88 / 1622,98 = 0,6672;

ПОФ 2= 1135,76 / 1686,68 = 0,6734.

Кількісна оцінка факторів, які впливають на зміну фондовіддачі:

;

;

.

.

Аналіз стану основних фондів, їх руху та ефективності використання свідчить про існування виваженої політики управління основними фондами. Даний висновок підтверджується розрахованими коефіцієнтами зносу і придатності, перший з яких зменшується, а другий – зростає, що обумовлено значними обсягами оновлення основних засобів порівняно з їх вибуттям. Це доведено переважанням в обох періодах коефіцієнта введення над коефіцієнтом вибуття, яке в першому періоді становило 228%, а в другому – 250%. Це проілюстровано і позитивним значенням коефіцієнта приросту, відповідно 0,09 і 0,06. Тобто спостерігаємо тенденцію до збільшення основних фондів на підприємстві з незначним її уповільненням у другому періоді. Доцільність даних заходів підтверджується зростанням показників ефективності. У першому періоді фондовіддача становила 11,71 тис. грн, а в другому – 13,74 тис. грн. Аналогічна тенденція зростання спостерігається і по показнику прибутковості – від 0,6672 до 0,6734 тис. грн.

Аналіз зміни показав її загальну позитивну тенденцію до збільшення на 2,03 тис. грн. Це відбулося за рахунок збільшення товарообороту на 4180,8 тис. грн, що призвело до зростання фондовіддачі на 2,57 тис. грн, а за рахунок збільшення середньорічної вартості основних засобів на 63,7 тис. грн фондовіддача зменшилась на 0,54 тис. грн.

Отже, подальше збільшення обсягу основних фондів доцільне за умови існування стійкого попиту, можливості залучення потенційних покупців (розширення сегменту ринку), що збільшить товарооборот і підвищить показники ефективності використання основних фондів.

Задача 3. Розрахунок потреби торговельного підприємства

в додатковій торговельній площі

Розрахувати потребу торговельного підприємства в додатковій торговельній площі на І квартал наступного року, якщо обсяг товарообороту планується підвищити на 360 тис. грн, притому, що індекс зростання цін очікується у розмірі 1,02 порівняно з ІV кварталом поточного року, а рівень товарообороту на 1м2 торговельної площі очікується на рівні середнього за поточний рік. Дані за поточний рік наводяться в табл. 1.

Таблиця 1

Інформація для розрахунків

| Показники | Поточний рік | |||

| І квартал | ІІ квартал | ІІІ квартал | ІV квартал | |

| Обсяг товарообороту, тис.грн | 4590,7 | 3746 | 4981,9 | 5679,3 |

| Торговельна площа, м2 | 10290 | 10290 | 9830 | 9830 |

| Індекс цін (ланцюговий) | – | 1,05 | 1,02 | 1,03 |

Розв’язок

1. Розраховуємо плановий обсяг товарообороту на наступний квартал:

ТОпл = ТО за 4-й кв. (у порівняльних цінах) + Плановий приріст ТО;

ТОпл = 5679,3 / (1,05 × 1,02 × 1,03) + 360 = 5508,96 тис.грн.

2. Розраховуємо плановий обсяг товарообороту торговельного підприємства на 1м2 торговельної площі (ТО/м2 пл) як середнє значення ТО на 1м2 в чотирьох кварталах поточного року:

ТО/м2= ТО (у порівняльних цінах) / Торг. площа (м2);

ТО/м2 1кв. = 4590,7 / 10290 = 0,4461;

ТО/м2 2кв. = 3746 / 1,05 / 10290 = 0,3467;

ТО/м2 3кв. = 4981,9 / (1,05 × 1,02) / 9830 = 0,4732;

ТО/м2 4кв.= 5679,3 / (1,05 × 1,02 × 1,03) / 9830 = 0,5237;

ТО/м2 пл. = (0,4461 + 0,3467 + 0,4732 + 0,5237) / 4 = 0,4474.

3. Розраховуємо розмір необхідної торговельної площі (Sторг)на наступний квартал:

Sторг = ТОпл / (ТО/м2 пл) = 5508,96 / 0,4474 = 12314 м2.

4. Оцінюємо потребу в додатковій торговельній площі:

Sдод = 12314 – 9830 = 2484 м2.

Розробка плану прогнозу формування товарообороту і його асортиментної структури на основі показника ефективності використання торговельної площі вимагає додатковий обсяг торговельної площі в сумі 2484 м2.

Така потреба може бути задоволена на основі застосування кількох заходів:

а) організація лоткової і виносної торгівлі (для обмеженої кількості товарних груп непродовольчих товарів) з врахуванням пори року;

б) добудова власних приміщень за умови наявності власних фінансових ресурсів або можливості залучення кредиту;

в) перерозподіл загальної площі в напрямку збільшення частки торговельної площі за умови відсутності крупногабаритних товарів і угод зі значними партіями товарів, які вимагають площу для зберігання;

г) укладення договорів оренди торговельної площі;

д) зменшення площі в ІІІ кварталі порівняно з ІІ кварталом можливе було внаслідок проведення ремонтних робіт або здачі власної площі в оренду.

Тому доцільним є прискорення темпів ремонтних робіт або розірвання угод на оренду стороннім користувачам за умови відсутності значних штрафних санкцій і значного перевищення рентабельності власної діяльності над доходами від оренди.

Вибір одного з альтернативних варіантів залежить від обсягу наявних коштів для його виконання, а також оцінки ефективності результатів. Це пов’язано зі значними термінами виконання будівництва, а отже – отриманням прибутку через певний час або понесенням постійних орендних витрат із зниженням обсягу прибутку в найкоротші терміни. Для отримання більш високого результату доцільно поєднання кількох варіантів. Наприклад, оренда на рік з веденням забудови власних приміщень, що дасть можливість не втрачати прибуток в короткостроковому періоді із забезпеченням його максимізації в довгостроковому.

Дата добавления: 2018-10-25; просмотров: 325; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!