Задача 6. Визначення необхідної роздрібної ціни товару

Визначте роздрібну ціну при якій торговельне підприємство отримає 70 тис. грн. чистого прибутку, реалізувавши партію товарів із

12 тис. одиниць, якщо визначено, що витрати по реалізації становитимуть: постійні 55 тис. грн, змінні – 42 грн на одиницю товару. Ціна за якою цей товар закуплено у постачальника – 215 грн за одиницю. Розрахуйте яку кількість товару потрібно реалізувати, щоб торговельне підприємство покрило свої витрати (не отримуючи прибутку).

В розрахунках візьміть до уваги податок на прибуток і податок на додану вартість за ставками згідно з чинним законодавством.

Розв’язок

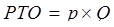

Для визначення ціни реалізації партії товарів скористаємося алгоритмом розрахунку товарообороту в точці необхідного прибутку, що трансформована із алгоритму товарообороту в точці мінімальної рентабельності, і яка має наступний вигляд:

, (1)

, (1)

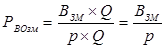

де РТО – роздрібний товарооборот, грн;

ВОП – витрати обігу постійні, грн;

ПН – прибуток необхідний, грн;

РКДбезПДВ – рівень комерційного доходу від реалізації без ПДВ;

РВОзм – рівень витрат обігу змінних.

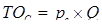

Виразимо загальні показники через часткові. Роздрібний товарооборот має наступний вигляд:

, (2)

, (2)

де р – ціна реалізації товару, грн;

Q – обсяг партії товарів, що реалізується, шт.

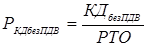

Товароборот за собівартістю:

, (3)

, (3)

|

|

|

де ТОС – товарооборот за собівартістю, грн;

рс – закупівельна ціна товару, грн;

Q – обсяг партії товарів, що реалізується, шт.

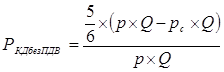

Відносний показник рівня комерційного доходу від реалізації товарів без ПДВ можна виразити наступним чином:

, (4)

, (4)

де КДбезПДВ – комерційний дохід від реалізації товарів без ПДВ.

Аналогічно показник рівня витрат обігу змінних розраховується так:

, (5)

, (5)

де ВОЗМ – витрати обігу змінні, які розраховуються наступним чином:

, (6)

, (6)

де ВЗМ – витрати обігу змінні на одиницю товару, що реалізуються, грн.

Комерційний дохід від реалізації товарів без ПДВ (7), що розраховується як різниця загальної суми комерційного доходу і суми податку на додану вартість:

, (7)

, (7)

де КДзПДВ – комерційний дохід від реалізації товарів з ПДВ, який розраховується так:

, (8)

, (8)

Відповідно до вимог чинного законодавства (Закону України "Про податок на додану вартість") алгоритм розрахунку даного податкового платежу запишемо у вигляді:

. (9)

. (9)

Таким чином, розрахунок комерційного доходу від реалізації товарів без ПВД можна виразити у вигляді алгоритму:

|

|

|

. (10)

. (10)

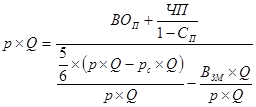

Підставивши формули (2), (3) і (10) в (4), отримуємо:

, (11)

, (11)

а підставивши (2) і (6) в (5), отримуємо:

. (12)

. (12)

Необхідний прибуток розраховується за наступною формулою:

, (13)

, (13)

де ЧП – чистий прибуток необхідний, грн;

СП – ставка податку на прибуток торговельного підприємства.

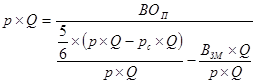

Підставляючи формули (2), (11), (12) і (13) в (1), отримуємо наступну формулу:

. (14)

. (14)

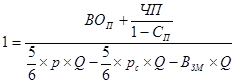

Перше перетворення (І) дає можливість отримати:

, (15)

, (15)

друге перетворення (ІІ) дає:

(16)

(16)

і після третього (ІІІ) отримуємо:

(17)

(17)

або  . (18)

. (18)

У лівій частині рівняння залишаємо множник із невідомою величиною (р):

. (19)

. (19)

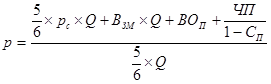

З (19) визначаємо ціну реалізації товарів по укладеній угоді та отримуємо:

. (20)

. (20)

Підставляємо зазначені в умові значення показників:

і отримуємо значення ціни реалізації товару –

р = 280,23 грн.

Визначення обсягу партії поставки, яка б забезпечила досягнення товарообороту в точці беззбитковості, розраховується аналогічно. Товарооборот в точці беззбитковості розраховується за формулою:

|

|

|

. (21)

. (21)

Підставивши формули (2), (11) і (12) в (21), отримуємо наступну формулу:

. (22)

. (22)

Виконавши аналогічні перетворення (див. формули 15 і 16), отримаємо:

. (23)

. (23)

Здійснивши перетворення отриманого рівняння, маємо:

. (24)

. (24)

Підставивши зазначені в умові значення показників в (24):

ми отримуємо значення обсягу партії поставки, яка забезпечуватиме отримання товарообороту в точці беззбитковості: Q = 4500 шт.

Отже, для отримання чистого прибутку в обсязі 70 тис. грн при визначеному обсязі постійних і змінних витрат ціна реалізації одиниці товару даної партії повинна становити не менше 280,23 грн. Для досягнення стану беззбитковості (покриття витрат отримуваними доходами без формування прибутку) при визначеній ціні реалізації товарів необхідно реалізувати партію товарів в обсязі 4500 шт.

Дата добавления: 2018-10-25; просмотров: 322; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!