Задача 2. Аналіз обсягів поставки товарів

Використовуючи інформацію, наведену в табл. 1, розрахувати коефіцієнти поставки для постачальників товарів торговельного підприємства. Проаналізувати відповідність фактичного обсягу надходження товарів запланованим обсягам їх надходження відповідно до укладених договорів поставки.

Таблиця 1

Інформація для розрахунків

| № пор. | Постачальники товарів | Фактична сума надходження товарів, тис. грн | Планова сума надходження товарів, тис. грн |

| 1 | Київська швейна фабрика | 340 | 330 |

| 2 | ТОВ "Каштан" | 300 | 300 |

| 3 | Фірма "Спін" | 600 | 670 |

| 4 | АТ "Лагода" | 192 | 194 |

| 5 | Київська меблева фабрика | 215 | 240 |

| 6 | МЧП "РОН" | 308 | 310 |

| 7 | МП "Про-Бан" | 155 | 155 |

| 8 | МП "Агромат" | 298 | 300 |

| Всього | 2408 | 2499 |

Розв’язок

Коефіцієнт поставки використовують для аналізу відповідності фактичного обсягу надходження товарів укладеним договорам на поставку товарів та розраховують за такою формулою:

де Кп – коефіцієнт поставки, %;

НТф – фактична сума надходження товарів, тис. грн;

НТпл – планова сума надходження товарів, тис. грн.

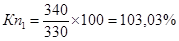

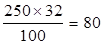

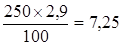

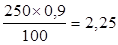

Наприклад, для Київської швейної фабрики він становить:

.

.

Для інших постачальників розрахунки здійснюється аналогічно. Результати розрахунків наводяться в табл. 2.

Таблиця 2

Аналізу відповідності фактичного обсягу надходження товарів

укладеним договорам на поставку товарів

|

|

|

| № пор. | Постачальники товарів | Фактична сума надходження товарів, тис. грн | Планова сума надходження товарів, тис. грн | Коефіцієнт поставки, % |

| 1 | Київська швейна фабрика | 340 | 330 | 103,03 |

| 2 | ТОВ "Каштан" | 300 | 300 | 100,00 |

| 3 | Фірма "Спін" | 600 | 670 | 89,55 |

| 4 | АТ "Лагода" | 192 | 194 | 98,97 |

| 5 | Київська меблева фабрика | 215 | 240 | 89,58 |

| 6 | МЧП "РОН" | 308 | 310 | 99,35 |

| 7 | МП "Про-Бан" | 155 | 155 | 100,00 |

| 8 | МП "Агромат" | 298 | 300 | 99,33 |

| Всього | 2408 | 2499 | 96,36 |

Розраховані значення коефіцієнтів поставки дозволяють стверджувати, що недопоставка товарів в цілому по підприємству становила 3,64%, що може призвести до втрат товарообороту та прибутку в зв’язку з відсутністю товарної пропозиції. Таке становище могло бути спричинено як недобросовісністю постачальників, так і відмовою підприємства від частини замовлених товарів у зв’язку зі зниженням попиту (асортимент, якість, ціни, сервіс).

Серед постачальників, які недотримувались плану поставки, слід виділити фірму "Спін" та Київську меблеву фабрику, які недопоставили близько 10% товарів. У разі недопоставки з вини постачальника торговельному підприємству слід застосовувати штрафні санкції або змінити канали постачання.

|

|

|

Позитивним є повне виконання зобов’язань ТОВ "Каштан" та МП "Про-Бан", що свідчить про їх добросовісність та надійність.

Київська швейна фабрика перевищила плановий обсяг поставки на 3,03%. Щоб коректно оцінити наслідки такого перевищення, необхідно з’ясувати його причини (ініціатива постачальника або додаткове замовлення самого торговельного підприємства).

Задача 3. Оцінка втрат торговельного підприємства

від недопоставки товарів

На основі наведених нижче даних (див. табл. 1) проаналізуйте випадки зниження товарообороту в зв’язку з недопоставкою товарів на торговельне підприємство. Розрахуйте величину втрат товарообороту та прибутку від недопоставки товарів. Зробіть відповідні висновки.

Таблиця 1

Інформація для розрахунків

| Показники | Товарна група "А" | Товарна група "Б" | Товарна група "В" | Всього |

| 1. Плановий обсяг поставки товарів, всього, тис.грн | 352 | 257 | 1066 | 1675 |

| у т.ч. І квартал | 88 | 59 | 254 | 401 |

| ІІ квартал | 87 | 62 | 269 | 418 |

| ІІІ квартал | 86 | 67 | 260 | 413 |

| ІV квартал | 91 | 69 | 283 | 443 |

| 2. Фактичний обсяг поставки товарів, всього, тис.грн | 370 | 260 | 1053 | 1683 |

| у т.ч. І квартал | 88 | 60 | 240 | 388 |

| ІІ квартал | 95 | 67 | 263 | 425 |

| ІІІ квартал | 94 | 65 | 259 | 418 |

| ІV квартал | 93 | 68 | 291 | 452 |

| 3. Рівень торговельної надбавки, % | 15 | 18 | 30 | |

| 4. Рентабельність, % | 9 | 5 | 15 |

Вказати додаткову інформацію, необхідну для поглибленого аналізу даної ситуації.

|

|

|

Розв’язок

Втратами товарообороту можна вважати частину товарів, яка була недопоставлена згідно із запланованими обсягами, в цінах реалізації, тобто з врахуванням торговельної надбавки. Розмір цих втрат розраховується за формулою:

,

,

де ВТО – втрати товарообороту;

Пп – плановий обсяг поставки товарів;

Пф – фактичний обсяг поставки товарів;

Ркд – рівень торговельної надбавки, % до ціни поставки.

Розрахуємо втрати товарообороту по товарних групах за І квартал.

Таким чином, втрати товарообороту спостерігаються по групі "В", а по групі "Б" підприємство має додаткові обсяги товарообороту.

Враховуючи рівень рентабельності товарообороту, розрахуємо втрати прибутку підприємства:

де ВП – втрати прибутку;

Рто – рівень рентабельності товарообороту, %.

Таким чином, витрати прибутку по групах товарів у І кварталі становлять:

Загальна сума втрат торговельного підприємства розраховується шляхом додавання розрахованих показників по окремих групах:

|

|

|

Аналогічно розраховуються показники за інші квартали. Результати розрахунків узагальнені в табл. 2.

Таким чином, за підсумками року підприємство отримало товарів на 8 тис.грн більше запланованого. Однак в розрізі кварталів та окремих товарних груп спостерігаємо значні невідповідності у фактичних та запланованих поставках. Недоотримання товарів найбільш рентабельної групи товарів "В" викликало значні втрати прибутку. Таке становище дещо поліпшилося за рахунок перевиконання плану по групі "В" у ІV кварталі та по інших групах, однак загальна втрата прибутку підприємства в цілому за рік становила 0,49 тис. грн.

Таблиця 2

Результати розрахунку втрат товарообороту і прибутку

| Показники | Товарна група "А" | Товарна група "Б" | Товарна група "В" | Всього |

| 1. Втрати товарообороту, всього, тис.грн | 20,7 | 3,54 | -16,9 | 7,34 |

| у т.ч. І квартал | – | 1,18 | -18,2 | -17,02 |

| ІІ квартал | 9,2 | 5,9 | -7,8 | 7,3 |

| ІІІ квартал | 9,2 | -2,36 | -1,3 | 5,51 |

| ІV квартал | 2,3 | -1,18 | 10,4 | 11,52 |

| 2. Втрати прибутку, всього, тис.грн | 1,86 | 0,18 | -2,53 | -0,49 |

| у т.ч. І квартал | – | 0,06 | -2,73 | -2,67 |

| ІІ квартал | 0,83 | 0,29 | -1,17 | -0,05 |

| ІІІ квартал | 0,83 | -0,12 | -0,19 | 0,52 |

| ІV квартал | 0,21 | -0,06 | 1,56 | 1,71 |

Такі розрахунки носять дещо приблизний характер, адже для поглибленого вивчення ситуації необхідна інформація про існуючий попит на товари в розрізі окремих груп. Так, недопоставка товарів могла бути викликана відмовою підприємства від частини замовлення у зв’язку із зниженням попиту на їх окремі види. З іншого боку, надлишки товарів, які надійшли на підприємство, могли б не користуватися попитом, що негативно вплинуло б на підприємство.

Задача 4. Планування надходження товарів на торговельне підприємство

Розрахувати план надходження товарів по торговельному підприємству на плановий рік, якщо відомо:

- обсяг товарообороту поточного року – 2000 тис.грн;

- очікуваний темп приросту товарообороту на плановий рік – 7% до поточного року;

- норма товарних запасів на кінець ІV кварталу планового року – 23 дні;

- товарні запаси на початок планового року – 18 днів;

- у плановому році реалізація розподіляється по кварталах наступним чином: І кв. – 26%, ІІ кв. – 25%, ІІІ кв. – 25%, ІV кв. – 24%;

- інше вибуття товарів планується в обсязі 0,2% від товарообороту;

- надходження товарів в поточному році – 1400 тис.грн.

Розв’язок

Розрахуємо плановий обсяг товарообороту за рік і по окремих кварталах:

,

,

де ТОпл – плановий обсяг товарообороту;

ТОф – обсяг товарообороту фактичний;

Тпр – темп приросту товарообороту у плановому році, %.

Розподілимо плановий товарооборот по кварталах, враховуючи розподіл, що склався у поточному році.

,

,

де ТоплІ – товарооборот плановий у I кварталі;

dI – частка I кварталу в річному обсязі товарообороту, %.

Аналогічно розраховується товарооборот у ІV кварталі, який дорівнює 513,6 тис.грн.

Плановий обсяг надходження товарів знайдемо з формули товарного балансу:

,

,

де Зп – запаси на початок періоду;

Н – надходження товарів;

Зк – запаси на кінець періоду;

Р – реалізація товарів;

В – інше вибуття товарів.

Тому надходження становитимуть:

.

.

Враховуючи норму товарних запасів на кінець ІV кварталу планового року, визначимо запаси на кінець періоду:

де Нтз – норма товарних запасів на кінець планового періоду, днів;

Д – кількість днів у періоді.

Запаси на початок періоду розраховуються аналогічно, як добуток норми товарних запасів на початок періоду та одноденного товарообороту за І квартал планового року:

.

.

Інше вибуття планується в обсязі 0,2% товарообороту:

Таким чином, обсяг надходження товарів (Н) становитиме:

Задача 5. Оцінка ефективності комерційної угоди

Оцінити ефективність комерційної угоди, запропонованої підприємству, за допомогою розрахунку рентабельності витрат обігу та рентабельності товарообороту за закупівельними цінами.

Підприємству запропоновано укласти угоду із Київською швейною фабрикою на закупівлю 50 одиниць курток жіночих за ціною 63 грн. Середня роздрібна ціна цього товару становить 100 грн. Оплата проводиться за фактом поставки. Транспортні витрати –

15 грн. Прогнозний термін реалізації – 30 днів. Для закупівлі товарів використовуються кредитні ресурси. Ставка кредитного відсотку – 15% річних. Страховий тариф – 0,2% суми кредиту. Рівень матеріальних та прирівнених до них витрат становить 0,9% товарообороту за закупівельними цінами. Рівень витрат на оплату праці становить 5% роздрібного товарообороту. Зробити висновок стосовно доцільності укладання запропонованої угоди.

Розв’язок

Послідовність, алгоритми і результати розрахунку показників ефективності комерційної угоди наведені в табл. 1.

Таблиця 1

Оцінка ефективності комерційної угоди

| № пор. | Показники | Механізм розрахунку | Значення |

| 1 | Ціна закупівлі, грн (Цз) | Цз | 63 |

| 1.1. У т.ч. ПДВ, грн (податковий кредит) |

|

| |

| 2 | Ціна реалізації (Цр), грн | Цр | 100 |

| 2.1. У т.ч. ПДВ, грн.(податкові зобов’язання) |

|

| |

| 3 | Кількість (К), шт. | К | 50 |

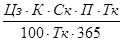

| 4 | Витрати, пов’язані із закупівлею (В3), грн | ТВ+ОКр+СУ |

|

| 4.1. Транспортні витрати (ТВ), грн | ТВ | 15 | |

| 4.2. Витрати по обслуговуванню кредиту (ОКр), виходячи з тривалості кредитування (Тк), грн |

|

| |

| 4.3. Витрати на страхування кредитної угоди (СУ), виходячи зі страхового тарифу (Тстр) |

|

| |

| 5 | Витрати, пов’язані із реалізацією товарів (ВР), грн | МВ + ФОП |

|

| 5.1. Рівень матеріальних витрат до обороту по закупівлі, % | Рмв | 0,9% | |

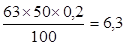

| 5.2. Сума матеріальних і прирівнених до них витрат (МВ), грн |

|

| |

| 5.3. Середньомісячний рівень витрат на оплату праці (Роп), % | Роп | 5% | |

| 5.4. Витрати на оплату праці (ФОП), грн |

|

|

Закінчення табл. 1

| № пор. | Показники | Механізм розрахунку | Значення | ||

| 6 | Сума обов’язкових платежів, що відносяться на витрати обігу (ОП), грн |

|

| ||

| 6.1. Відрахування до пенсійного фонду (ВПФ), грн |

|

| |||

| 6.2. Відрахування до фонду соціального страхування на випадок безробіття (ВВБ), грн |

|

| |||

| 6.3. Відрахування до фонду соціального страхування на випадок тимчасової непрацездатності (ВТН), грн |

|

| |||

| 6.4. Відрахування до фонду соціального страхування від нещасного випадку на виробництві (ВНВ), грн |

|

| |||

| 7 | Податок на додану вартість, що підлягає сплаті (податкове зобов’язання – податковий кредит), грн |

|

| ||

| 8 | Витрати обігу (ВО), грн |

|

| ||

| 9 | Прибуток до оподаткування (Пр) |

|

| ||

| 10 | Податок на прибуток (ПП), грн Сп – ставка податку на прибуток |

|

| ||

| 11 | Чистий прибуток (ЧП), грн | Пр – ПП | 1108,77-277,19=831,58 | ||

| 12 | Рентабельність витрат (РВО), % |

|

| ||

| 13 | Рентабельність обороту по закупівлі (РОЗ), % |

|

| ||

Укладання запропонованої комерційної угоди дозволяє отримати чистий прибуток в розмірі 831,58 тис. грн і забезпечити достатньо високу прибутковість витрат (192,17%) та товарообороту за закупівельними цінами (26,4%).

Для формування остаточного рішення стосовно доцільності укладання даної угоди необхідно порівняти розраховані показники з іншими альтернативними пропозиціями по закупівлі товарів.

Дата добавления: 2018-10-25; просмотров: 399; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!