Другие аналитические инструменты

Кроме приведенных выше методов финансового анализа, широко используемых при оценке результатов деятельности организации, существуют еще два метода, которые не менее эффективны.

Финансовый бенчмаркинг

Сопоставление внутрифирменных показателей, или финансовый бенчмаркинг, является вариантом поперечного анализа. Он представляет собой анализ сходных компаний, действующих в одной отрасли. Но иногда под ним подразумевается внутриотраслевой анализ.

При проведении финансового бенчмаркинга необходимо выбрать ряд параметров, определяемых по принципу подобия (сходности), например:

• размер компании (сравнимость по обороту, рыночной стоимости и т. п.);

• отрасль (производство сходной продукции);

• рынок (единая база потребителей).

На практике выборочный подход, применяемый при методе сравнительного анализа, всегда предполагает некий компромисс, так как двух одинаковых компаний не существует. Многие компании, например, действуют на рынках разных отраслей. Это затрудняет проведение поперечного анализа, если какая-либо компания функционирует только в одной отрасли.

Практика внутрифирменного (поперечного) анализа с привлечением финансовой информации используется на протяжении многих лет. Однако этот метод анализа можно применять для сравнения нефинансовой информации о деятельности двух компаний или более.

Бенчмаркинг сегодня применяется для сравнения эффективности различных процессов, продуктов и процедур. Целью анализа является определение самых высоких показателей деятельности организации, которые впоследствии используются в качестве ориентира для проводимого сравнения. На следующих стадиях анализа исследуют причины роста данных показателей и их факторы.

|

|

|

Таким образом, финансовый бенчмаркинг ставит следующие вопросы:

• какую информацию (финансовую или нефинансовую) сопоставлять?

• что именно сопоставлять? (выборочный подход)

• как получить информацию?

• как анализировать информацию?

• как использовать информацию?

Задачей бенчмаркинга является не только определить компанию с самыми высокими показателями деятельности, но и объяснить причины столь успешных показателей. Если, например, в результате проведенного анализа выяснилось, что прибыли от продаж компании X значительно выше аналогичных показателей в других компаниях данной отрасли, то компания X становится точкой отсчета по показателям доходности в этом секторе производства. Такая информация может заинтересовать другие фирмы для изучения практики, применяемой в компании X.

Что касается нефинансовых показателей, то анализ позволяет установить, к примеру, что компания Y умеет привлекать высококлассных специалистов, ученых или программистов. В таком случае компания Y становится ориентиром для других организаций в области рекрутинговой политики. Изучение показателей компании Y будет важно для других компаний, где работа с кадрами не дает таких высоких результатов.

|

|

|

Анализ на основе базовой цифры

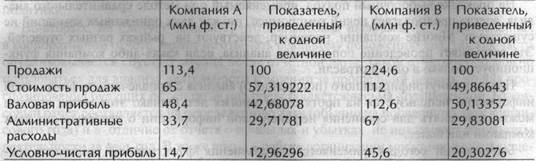

Использование показателей, приведенных к одной величине (базовой цифре), делает поперечный анализ более эффективным. С их помощью можно сравнивать внутрифирменные финансовые результаты на протяжении ряда лет. Допустим, при сравнении отчетов о прибылях и убытках или балансовых ведомостей двух компаний, работающих в одной отрасли, на первый взгляд никакой разницы замечено не было. Возьмем одну и ту же статью из отчетов обеих организаций и примем оба показателя равными 100. Затем разделим остальные показатели отчетов на результирующий коэффициент. Упрощенный пример использования данного метода анализа приведен в табл. 2.3.1.

Таблица 2.3.1

Упрошенный расчет прибылей и убытков для двух гипотетических компаний

В табл. 2.3.1 показано, как сравниваются затратные статьи двух компаний. Несмотря на то что оборот компании В почти в 2 раза выше оборота компании А, можно сказать, что в целом контроль за расходами в компании В осуществляется лучше, чем в компании А. Это видно из показателя условно-чистой прибыли, который составляет 20,3%. Тогда как такой же показатель для компании А равен 12,9%. С помощью метода анализа показателей, приведенных к одной величине, можно сравнить и другие статьи финансовой отчетности.

|

|

|

Заключение

Анализ финансового положения компании является неотъемлемой частью любого стратегического исследования. Руководители, ответственные за принятие решений, должны знать, обладает ли компания достаточными финансовыми средствами, чтобы поддерживать свои стратегии. В случае если финансовых ресурсов недостаточно, необходимо найти источники финансирования. Где найти недостающие финансовые средства и какова будет их стоимость -это вопросы первостепенной важности. При рассмотрении стратегических перспектив развития организации следует помнить, что и акционерный, и заемный капиталы имеют преимущества и недостатки. Также важно оценить уровень доходности компании, чтобы определить ее способность обслуживать стоимость капитала. Существует несколько методов, позволяющих проводить анализ финансовой отчетности компании. Продольный анализ изучает тенденции за определенный период времени, а поперечный - дает возможность сравнивать финансовые показатели компании с показателями ее конкурентов. Анализ финансовых коэффициентов позволяет изучить состояние счетов методом соотношения отдельных статей отчетности. Бенчмаркинг дает возможность сравнивать результаты деятельности одной фирмы с результатами деятельности других компаний, занятых в одной отрасли, по ряду аспектов.

|

|

|

Продукты и рынки

Введение

Способ взаимодействия организации со своими рынками является одним из наиболее важных аспектов конкурентной стратегии. Представление о рынке как о месте, где встречаются покупатели и продавцы, может в равной мере относиться к ресурсным и товарным рынкам. Товарные рынки -это рынки, на которых организации конкурируют друг с другом за продажи, а сырьевые -на которых организации конкурируют друг с другом за ресурсы. В этой главе мы обсудим ключевые элементы этой системы - природу рынков, сущность и значение товара. То, как организация видоизменяется в этой системе, является важным для достижения успеха деловой стратегии.

Способы определения рынков

Дата добавления: 2018-10-27; просмотров: 190; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!