Коэффициенты структуры капитала

Мы рассматривали финансовую структуру организации, когда изучали относительные преимущества заемного и акционерного капиталов. Структура капитала компании строится как соотношение этих двух видов финансирования.

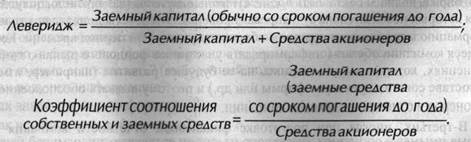

Леверидж определяется как отношение заемного капитала компании к суммарным заемным средствам. Данный показатель позволяет оценить долю заемных средств в финансовой структуре организации, а следовательно, степень риска, связанного с выплатой процентов по займам.

Соотношение заемных и собственных средств является вариантом левериджа. При использовании данного показателя в расчет принимается не совокупный капитал, а средства акционеров. Это соотношение позволяет точнее оценить разницу между средствами, принадлежащими акционерам, и долговыми обязательствами компании перед другими кредиторами.

Пример.

Коэффициенты структуры капитала:

Использование показателей при финансовом анализе

В отличие от цифр бухгалтерской отчетности, финансовые коэффициенты раскрывают суть опубликованных отчетов компании. Их полезность становится очевидной при практическом применении методов продольного или поперечного анализа.

Возьмем, к примеру, коэффициент прибыли от продаж. С его помощью компания может сопоставлять результаты предыдущего года с показателями текущего и, что немаловажно, сравнивать их с результатами деятельности своих конкурентов. Данный коэффициент, являясь важнейшим индикатором доходности и конкурентоспособности организации, позволяет следить за деятельностью компании на протяжении определенного периода времени и делать выводы о ее конкурентном положении на рынке отрасли.

|

|

|

Ограниченность финансовой информации

В большинстве случаев при проведении стратегического анализа мы пользуемся сведениями годовых отчетов организации, которые, конечно же, должны быть достоверны и надежны. Однако иногда по разным причинам возникает необходимость уточнить отдельные аналитические оценки.

Во-первых, следует учесть, что если достоверность финансовой отчетности проверяется во время аудита, то информация, представленная в других разделах годовых отчетов, может остаться без внимания. Об этом нужно помнить, если проводится финансовый анализ всего документа, а не только его бухгалтерской части, так как сведения, которые компании включают в свои корпоративные отчеты, могут служить другим целям, например, быть частью паблик рилейшнз или маркетинговой политики.

Во-вторых, не следует забывать, что финансовая информация, представленная в корпоративном отчете, может не отвечать реальному положению дел, так как часто опубликовывается спустя 3 месяца после отчетной даты. Такой отчетностью можно пользоваться для анализа деятельности компании за прошедший период, но для прогнозирования будущих результатов она представляется весьма ограниченной. Балансовый отчет составляется на определенную дату (обычно на последнюю дату финансового года) и в отличие от отчета о прибылях и убытках не показывает результаты деятельности за весь год. В то же время в работе организации могут произойти существенные изменения после опубликования отчетных сведений.

|

|

|

Для того чтобы избежать подобных проблем, компании, котирующиеся на фондовой бирже, должны составлять промежуточные отчеты (как правило, полугодовые), для которых необязательна аудиторская проверка. Эти отчеты должны показывать информацию о прибылях и торговом обороте за указанный период времени. Котирующиеся компании обязаны информировать участников фондового рынка о любых изменениях, которые могут повлиять на ее будущее развитие (например, изменения в составе совета директоров фирмы или др.) и поэтому вызвать обеспокоенность акционеров в отношении доходов компании.

|

|

|

В-третьих, иногда при подготовке финансовой отчетности компания желает скрыть негативную информацию, чтобы избежать беспокойства со стороны инвесторов. В этом случае компания может прибегнуть к законной реструктуризации финансов, представляя отдельные показатели лучше, чем они есть на самом деле. Годовые показатели роста стоимости ценных бумаг на первый взгляд могут выглядеть весьма оптимистично, но за ними могут скрываться долги, которые компания вынуждена была взять, чтобы финансировать рост акций. Поэтому, изучая финансовую документацию компании, необходимо детально проанализировать все разделы отчетов, в которых, возможно, присутствует завуалированная негативная информация, представленная в виде неопределенных сведений.

Дата добавления: 2018-10-27; просмотров: 185; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!