Расчет амортизационных отчислений.

С целью упрощения расчетов (определения величины налога на имущество и на прибыль) рекомендуется использовать линейный метод начисления амортизации. Размер нормы амортизации применительно к каждому объекту определяется на основании срока полезного использования, указанного в постановлении Правительства РФ №1 от 01.01.2002.

Расчету амортизации по каждому объекту в каждом интервале планирования

предшествует: • составление графика начисления амортизации. Для этого необходимо годовую норму амортизации скорректировать на установленную длительность интервала планирования. Следует помнить, что начисление амортизации основных средств

начинается с первого числа месяца, следующего за месяцем принятия объекта к учету (начало эксплуатации), и продолжается до полного погашения стоимости этого объекта либо списания объекта с учета. Принимаемый для начисления амортизации срок службы нематериальных активов определяется фактическим периодом их использования, а в случае невозможности его определения составляет 10 лет.

• определение первоначальной стоимости основного средства. Эта стоимость

складывается из фактических затрат (без НДС) на его приобретение, транспортировку, монтаж и пуско-наладку.

Для расчета величины амортизационных отчислений в каждый конкретный интервал планирования следует умножить первоначальную стоимость объекта на норму амортизации, скорректированную на длительность соответствующего интервала планирования.

Оценка влияния инфляции на параметры инвестиционного проекта.

В качестве прогноза годового темпа инфляции можно взять значение, заложенное в бюджете РФ. Влияние инфляции на проект можно учесть следующим образом:

• соответствующим индексированием цен на собственную продукцию (услуги)

• индексированием цен на товары и услуги поставщиков

• индексированием заработной платы персонала (это индексирование должно превышать темп инфляции с тем, чтобы обеспечить рост реальной заработной платы персонала не ниже, чем аналогичный в выбранном регионе).

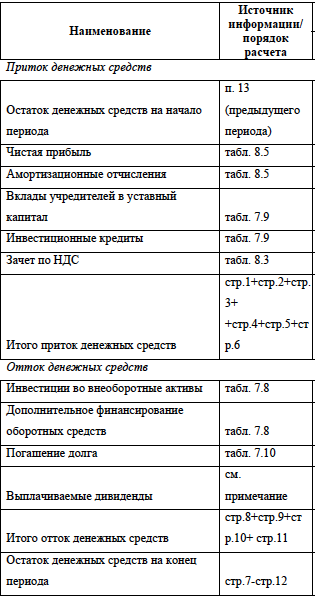

Динамическая модель финансовых потоков инвестиционного проекта. Выбор сценария, шага (периода) и горизонта планирования. Требования к балансу финансовых потоков (условие финансовой реализуемости инвестиционного проекта)

Динамическая модель финансовых потоков инвестиционного проекта.

Динамическая модель финансовых потоков (Cash-Flow) фирмы или конкретного ИП, схематично показанная на рисунке ниже:

Производится расчёт финансовых результатов проекта Строится динамика движения ДС предприятия (вид 1)

Строится динамика движения ДС предприятия (вид 2)

-

В периодах, где прибыль до налогообложения (для упрощения будем считать, что она равна налогооблагаемой прибыли) отрицательна, налог на прибыль равен нулю, а полученный убыток зачитывается при расчете налогооблагаемой прибыли в следующем интервале планирования.

В периодах, где прибыль до налогообложения (для упрощения будем считать, что она равна налогооблагаемой прибыли) отрицательна, налог на прибыль равен нулю, а полученный убыток зачитывается при расчете налогооблагаемой прибыли в следующем интервале планирования. - Остаток ДС должен быть во всех периодах положителен.

Выбор сценария, шага (периода) и горизонта планирования.

Для предварительных проектных бизнес-планов разрабатывается несколько сценариев, обычно – три, соответствующих оптимистическому, пессимистическому и вероятному ходу развития ситуации. Разные сценарии могут отличаться друг от друга составом мероприятий, скоростью освоения новых рынков или технологий, предполагаемым уровнем и динамикой цен на сырье и готовую продукцию, скоростью оборота пассивов и активов предприятия.

Вероятный сценарий является, как и следует из названия, основным. Именно для него дается подробное описание всех параметров проекта. Альтернативные сценарии отличаются от вероятного значениями ряда параметров, которые определяются анализом рынка, организационно-техническим и финансово-экономическим планированием. Наиболее часто выбирают следующие параметры, определяющие различные сценарии: цена на рынке на готовую продукцию, объемы её реализации, цены на основные виды материальных затрат, стоимость инвестиций, длительность инвестиционной фазы проекта и проч.

Горизонт составления инвестиционного плана определяется моментом окончания инвестирования в основные средства и оборотные средства (в части ЗСМ). Горизонт составления финансового плана также определяется моментом окончания инвестирования, т.е. финансовый план должен соответствовать инвестиционному плану.

В качестве шага (интервала) планирования обычно выбирают календарный промежуток времени (неделя, месяц, квартал, полугодие, год). Для целей предварительного бизнес-плана рекомендуется весь горизонт планирования разбить на две части: первый год (для которого выбирается месячный интервал планирования) и остальное время реализации проекта (для которого устанавливается квартальный или годовой интервалы).

Требования к балансу финансовых потоков (условие финансовой реализуемости инвестиционного проекта).

Для любого периода планирования T должно выполняться следующее неравенство:

В левой части стоит накопленное сальдо всех финансовых потоков проекта. Оценка величины Δmin ( T +1) может, производится на основе анализа оборачиваемости товароматериальных запасов, оборачиваемости дебиторской задолженности и оборачиваемости кредиторской задолженности. На расчет и контроль этого параметра следует обратить особое внимание, т.к. невыполнение указанного неравенства ведет к дефициту финансирования оборотных средств и неплатежеспособности компании.

В периоды закупки оборудования или других капитальных вложений необходимо следить за тем, чтобы сальдо расчетного счета в конце периода было достаточным для авансирования капитальных затрат в начале следующего периода. Таким образом, накопленное сальдо финансовых потоков в любом периоде планирования должно быть не меньше чем минимальная потребность в денежных оборотных средствах. Отсюда следует, что в некоторых отдельно взятых периодах (исключая первый) баланс входных и выходных потоков может быть отрицательным, если на счету имеется достаточная сумма от предыдущих периодов. Превышение накопленного сальдо над величиной Δmin ( T +1) может создавать некоторый резервный запас финансовых средств на случай непредвиденных колебаний спроса или издержек. Указанный резерв повышает устойчивость инвестиционного проекта к рискам, однако за это приходится платить снижением эффективности использования денежных средств.

Оценка Δmin(T+1):

1) VC (T+1), - доля условно-переменных затрат, VC –условно-переменные затраты. Доля усл-переменн затрат зависит от того, как часто предприятие делает закупки. Желательно, чтобы ДС на предприятии оставалось меньше.

= если фирма делает закупки 1 раз в квартал (шаг планирования – квартал), то нужен больше склад, охрана, нужны бОльшие средства для закупки бОльшей партии. Если закупки – 1 раз в месяц, то доля VC = 1/3, если 1 раз в 2 недели – доля VC=1/6.

2) FC (T+1), - доля условно-постоянных затрат, FC-усл-постоянные затраты без з/пл. Это ДС, направляемые на авансы (=арендная плата и т.п.)

3) З/пл (T+1), - доля з/пл без ЕСН. По закону з/пл выплачивается 2 раза в месяц => = 1/6 (при квартальном планировании).

Дата добавления: 2018-10-27; просмотров: 323; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!