Сущность и значение двойной записи на счетах 3 страница

28. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина Российской Федерации от 13.06.95 г. № 49.

29. Методические указания по бухгалтерскому учету основных средств. Утверждены приказом Минфина РФ от 20.07.98 г. № ЗЗн.

30. Методические указания по бухгалтерскому учету материально-производственных запасов. Утверждены приказом Минфина РФ от 28.12.01 г. № 119.

31. Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды. Утверждены приказом Минфина РФ от 26.12.00 г. № 135н.

32. Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства. Утверждены приказом Минфина РФ от 21.12.98 г. № 64н.

33. Типовые методические рекомендации по планированию и учету себестоимости строительных работ. Утверждены приказом Министерства строительства РФ от 04.12.95 г. № БЕ-11-260/7 по согласованию с Минэкономики РФ и Минфином РФ от 28.11.95 г.

34. Альбом новых унифицированных форм первичной учетной документации. Утвержден постановлением Госкомстата России от 30.10.97г. №71 а.

35. Международные стандарты финансовой отчетности. Издание

нарусск. яз. - М.: Аскери-Асса, 1998.

36. «Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации». Приказ Минфина РФ от 28.06.2000 г. № 60н.

|

|

|

37. «О безналичных расчетах в Российской Федерации». Положение Центрального банка РФ от 03.10.2002 г. № 2-П.

18

38. Концепция бухгалтерского учета в рыночной экономике России. Одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ и Президентским советом Института профессиональных бухгалтеров 29.12.97 г.

39. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Утверждена постановлением Правительства РФ от 06.03.98 г. № 283.

40. Налоговый кодекс Российской Федерации. Часть 2. Федеральный Закон от 05.08.2000 г. № 117-ФЗ (в ред. Федерального закона от 29.12.2000 г. № 16-ФЗ).

41. Методические рекомендации по учету затрат на производство продукции, работ, услуг (проект Минфина РФ).

42. Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях. Утверждены Госпланом СССР, Минфином СССР, Госкомцен СССР, ЦСУ СССР 20.07.70 г.

Из указанных документов особое место занимают Закон о бухгалтерском учете, Положения о бухгалтерском учете и отчётности 1992, 1994 и 1998 гг., План счетов бухгалтерского учета (1991 и 2000 гг.) и положение «Учетная политика организации» (1994 и 1998 гг.). Они предоставили организациям право выбора вариантов учета и оценки соответствующих объектов (оценки готовой продукции, товаров и другого имущества, учета затрат на производство продукции, выпуска продукции, ее реализации и др.) в соответствии с установленной организацией учетной политикой.

|

|

|

В учетную практику введены новые объекты учета: нематериальные активы, финансовые вложения, займы, арендные отношения и др.

Существенно изменена методология учета многих объектов учета — основных средств, капитальных вложений, уставного капитала, прибыли и убытков и др.

Ответственность за организацию бухгалтерского учета в организациях возложена на их руководителей. Организации получили право привлекать для ведения бухгалтерского учета и составления отчетности сторонние организации и лиц и не иметь бухгалтерию.

Организациям малого бизнеса разрешено совмещать функции бухгалтера и кассира, а также применять упрощенную форму бухгалтерского учета.

Существенно изменена бухгалтерская отчетность. Ее состав, содержание, сроки и адреса представления стали в значительной мере соответствовать международной практике. Бухгалтерская отчетность приобрела характер публичной отчетности, доступной для любых сторонних пользователей. Многие организации обязаны представлять в составе годовой бухгалтерской отчетности аудиторское заключение,

|

|

|

19

подтверждающее достоверность отчетных данных. С введением в учетную практику положения «Учетная политика предприятия» (с 1 января 1995 г.) в отечественной системе бухгалтерского учета начали использоваться международные бухгалтерские принципы.

Все эти изменения направлены на отражение реальных процессов, происходящих в нашей стране, и на приближение отечественного учета к зарубежному. Они дают основание сделать вывод о том, что период 1991-2000 гг. можно считать первым этапом перехода отечественной системы учета и отчетности к системе, отвечающей требованиям рыночной экономики и международным учетным стандартам.

1.8. Вопросы и задания

1. Каково понятие хозяйственного учета?

2. Назовите виды учетных измерителей.

3. Назовите основные отличия статистического бухгалтерского и оперативного учета.

4. Перечислите основные правила бухгалтерского учета.

5. Какие допущения установлены положением по учетной политике?

6. Назовите основные международные бухгалтерские принципы.

7. Дайте определение сущности бухгалтерского учета.

|

|

|

8. Назовите основных пользователей бухгалтерской информации.

9. Какие нормативные документы по бухгалтерскому учету являются:

а) обязательными;

б) рекомендательными?

10. Сколько положений по бухгалтерскому учету (ПБУ) утверждено Минфином РФ на 01.01.2003 г.?

11. К каким ПБУ разработаны методические указания по учету соответствующих объектов учета?

12. Назовите основной нормативный документ по бухгалтерскому учету.

20

Глава 2 Предмет и метод бухгалтерского учета

2.1. Предметы и объекты бухгалтерского учета

Предметом бухгалтерского учета является хозяйственная деятельность предприятий, организаций и учреждений.

Для осуществления хозяйственной деятельности предприятия, организации и учреждения должны иметь соответствующее их деятельности имущество - основные средства, сырье и материалы, топливо и т.п. Приобретенное, созданное или поступившее по другим причинам имущество является объектом бухгалтерского учета (его необходимо учитывать по видам имущества, местам хранения, материально ответственным лицам и др.).

Формирование имущества в хозяйствах происходит за счет различных источников. В коммерческих организациях такими источниками являются вклады учредителей, кредиты банка, займы, собственная прибыль и др. Унитарные предприятия используют в основном имущество, переданное на их баланс государственными или муниципальными органами, на праве хозяйственного ведения или оперативного управления. Различные источники формирования имущества также являются объектами бухгалтерского учета.

Хозяйственная деятельность организации включает в себя следующие основные процессы:

• снабжение (закупка сырья, материалов и т.д.);

• производство готовой продукции (работ, услуг);

• продажа готовой продукции (работ, услуг).

Эти процессы состоят из отдельных хозяйственных операций, содержанием которых являются движение средств, смена одной формы имущества другой (например, при реализации готовой продукции имущество организации меняет товарную форму на денежную).

У организации могут быть и другие хозяйственные операции - по ремонту основных средств, капитальному строительству и др. Однако основное содержание ее работы составляют процессы снабжения, производства и реализации продукции. Они взаимосвязаны, дополняют друг друга и являются объектами бухгалтерского учета.

Таким образом, объектами бухгалтерского учета являются имущество организации, источники его формирования, обязательства и хозяйственные операции, осуществляемые в процессе хозяйственной деятельности.

21

2.2. Классификация имущества по составу и функциональной роли

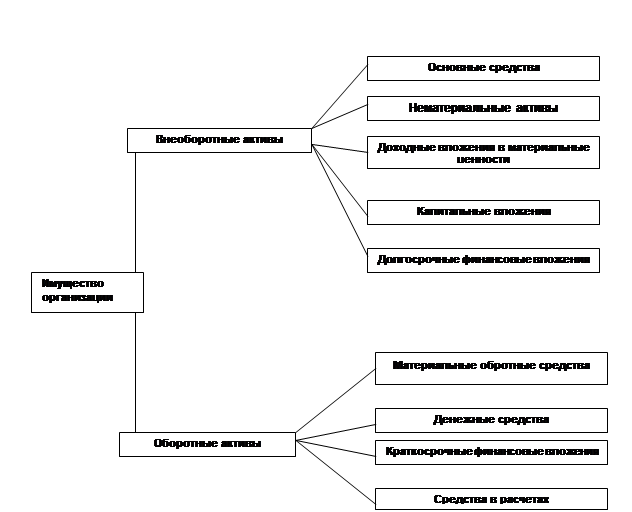

В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал) (см. рис. 2.1)

Рис. 2.1.Состав имущества организации

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и др.

Основные средства в практике планирования и учета - это средства труда, используемые при производстве продукции, выполнении работ и оказании услуг в течение более одного года. Они применяются в различных сферах приложения общественного труда (материальное производство, товарное обращение и непроизводственная сфера). Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

Нематериальные активы - это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: объекты интеллектуальной собственности (исключительные права на изобретения, промышленный образец, полезную модель, программы для ЭВМ, базы данных, товарный знак и знак обслуживания, наименование места происхождения товара, на селекционные достижения и др.), а также деловая репутация и организационные расходы. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, по мере амортизации.

Доходные вложения в материальные ценности - это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование.

Капитальные вложения - это затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.).

Финансовые вложения - это инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более одного года считают долгосрочными, на срок до одного года — краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения.

Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

Материальные оборотные средства - это сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т.е. находящаяся на складе или отгруженная покупателям.

Денежные средства образуются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках.

Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, задолженности подотчетных лиц за выданные им под отчет денежные суммы и пр.

Оборотные активы отражаются во втором разделе актива баланса.

23

2.3. Классификация имущества по источникам образования и целевому назначению

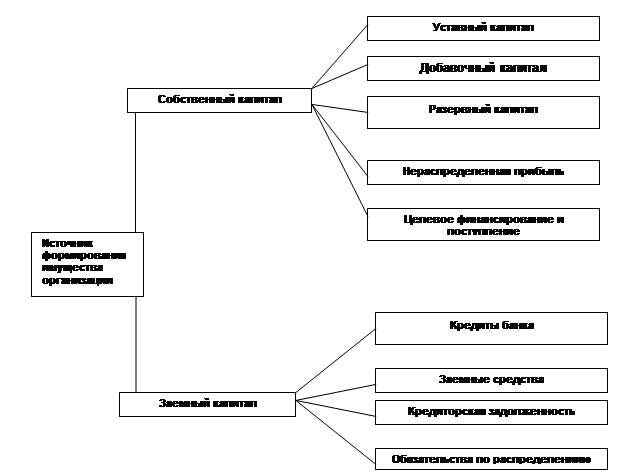

В зависимости от источников образования и целевого назначения имущество организаций разделяют на собственное (собственный капитал) и заемное (заемный капитал, созданный за счет обязательств) (рис. 2.2).

Рис. 2.2. Источники формирования имущества организации

Собственный капитал - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевых финансирования и поступлений. Собственный капитал отражен в первом разделе пассива баланса. Определения составных частей собственного капитала будут приведены в главе 5.

Как уже отмечалось, часть стоимости имущества организации формируется за счет собственного капитала, другая часть - за счет обязательств организации перед другими организациями, физическими лицами, своими работниками (заемных средств). 24

Обязательствами организаций являются краткосрочные и долгосрочные кредиты банка, заемные средства, кредиторская задолженность, обязательства по распределению.

Краткосрочные ссуды организация получает на срок до одного года под запасы товарно-материальных ценностей, расчетные документы в пути и другие нужды, а долгосрочные - на срок от одного года на внедрение новой техники, организацию и расширение производства, механизацию производства и др.

Кредиторская задолженность - это задолженность данной организации другим организациям, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, - прочими кредиторами.

Заемные средства - это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до одного года, являются краткосрочными, а на срок более одного года - долгосрочными.

Обязательства по распределению — это задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

2.4. Метод бухгалтерского учета и его элементы

Бухгалтерский учет, как и любая другая наука, разрабатывает собственные способы исследования своего предмета. Совокупность таких способов представляет собой метод бухгалтерского учета. Отдельные, конкретные способы являются составными частями метода, его элементами.

Содержание метода бухгалтерского учета и его составных частей - способов - зависит от особенностей предмета, задач и требований, предъявляемых к нему.

Метод бухгалтерского учета включает следующие способы (элементы): документация и инвентаризация, счета бухгалтерского учета и двойная запись, оценка и калькуляция, бухгалтерский баланс и отчетность.

Организация бухгалтерского учета требует прежде всего наблюдения, измерения и регистрации каждой хозяйственной операции

25

в специальных документах или в технических носителях информации. Все последующие записи в бухгалтерском учете производят только на основании документов. Следовательно, документация - это способ первичной регистрации хозяйственных операций (в учетных документах или технических носителях информации) и обоснования правильности бухгалтерских записей.

По ряду причин не все явления хозяйственной деятельности могут быть зарегистрированы в документах в момент их совершения, например естественная убыль и т.п. Их выявляют путем инвентаризации, т.е. проверки хозяйственных средств путем их подсчета в натуре. Данные инвентаризации используют для документального оформления неучтенных операций, чтобы установить соответствие учетных данных об имуществе его фактическому состоянию. Следовательно, инвентаризация - способ уточнения показателей учета и последующего контроля за сохранностью имущества организации.

Каждая организация имеет большое количество хозяйственных средств, ежедневно совершает много операций. Для наблюдения и контроля их необходимо группировать по экономически однородным признакам. Такую группировку осуществляют с помощью счетов бухгалтерского учета. Запись операций на счетах делают на основании документов. Следовательно, если в документах осуществляется первичная регистрация, то на счетах - вторичная. Счета бухгалтер ского учета являются способом вторичной регистрации и группировки имущества организаций и хозяйственных операций с целью текущего наблюдения и контроля за ними.

Хозяйственные операции отражаются на счетах бухгалтерского учета с помощью двойной записи, которая показывает взаимную связь объектов учета под влиянием хозяйственных операций.

Например, операция поступления денег с расчетного счета в кассу вызовет изменения как в составе денежных средств на расчетном счете (уменьшение), так и в составе денежных средств в кассе (увеличение).

Благодаря двойной записи каждая хозяйственная операция отражается в равных суммах не менее чем в двух счетах (в приведенном примере: «Расчетный счет» и «Касса»). Двойная запись операции на счетах является способом отражения взаимосвязи хозяйственных явлений.

Для получения обобщающих показателей имущество организаций и хозяйственные операции по его движению оценивают в денежном выражении. Основные принципы оценки установлены Законом «О бухгалтерском учете» (основные средства, например, оценивают по первоначальной стоимости, материальные ценности - по заготовительной себестоимости, готовую продукцию - по производствен-

26

ной себестоимости). Таким образом, оценка является способом денежного выражения объектов бухгалтерского учета. Применение установленного способа оценки обеспечивает реальность балансов и отчетов, реальность и сопоставимость показателей хозяйственной деятельности организаций.

Для контроля за хозяйственной деятельностью необходимо знать себестоимость каждого вида и всей товарной продукции в целом, что достигается применением метода калькуляции. Калькуляция - это способ исчисления себестоимости единицы каждого вида и всей произведенной продукции.

Для получения сведений о состоянии имущества организации и источников его формирования на определенный момент времени периодически (как правило, на 1-е число каждого месяца) составляют бухгалтерский баланс*.

Бухгалтерский баланс - это способ группировки и обобщенного отражения в денежной оценке имущества организаций и источников его формирования на определенный момент.

Бухгалтерский баланс является основной отчетной формой, которая характеризует финансовое состояние организации. Для получения сведений о других сторонах хозяйственной деятельности организации составляют другие формы отчетности.

Отчетность представляет собой систему обобщающих экономических показателей хозяйственной деятельности за отчетный период времени.

Более подробно каждый из способов, образующих в совокупности метод бухгалтерского учета, рассматривается в последующих главах. Все способы применяются не изолированно друг от друга, а в органической связи. Так, бухгалтерский учет начинается с документации хозяйственных операций. На основании документов производится запись операций на счетах при помощи двойной записи. Для обобщения в едином денежном измерении учетных данных, содержащихся в документах и счетах, применяется денежная оценка. Данные, отражаемые на счетах, проверяют и уточняют при инвентаризации. Уточненные данные счетов используют для исчисления себестоимости продукции с помощью калькуляции, а также для составления баланса и других форм отчетности.

Дата добавления: 2018-10-26; просмотров: 216; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!