Определение составляющих временного ряда

Одним из наиболее распространенных способов моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость последовательных значений ряда от времени, или тренда. Этот способ называется аналитическим выравниванием временного ряда.

Для построения трендов чаще всего применяются следующие функции:

ü линейная y = a+ bt;

ü гиперболическая  ;

;

ü экспоненциальная  ;

;

ü степенная: y = a tb ;

ü многочлен n-ого порядка: y = a+ b1 t+ b2 t2+…+ bn tn.

Параметры каждого из перечисленных выше трендов можно определить методом наименьших квадратов, используя в качестве независимой переменной время t, а в качестве зависимой переменной – фактические значения временного ряда yt. Для нелинейных трендов предварительно проводят стандартную процедуру их линеаризации.

Существует несколько способов определения типа тенденции. К числу наиболее распространенных относятся качественный анализ изучаемого процесса, построение и визуальный анализ графика зависимости значений ряда от времени.

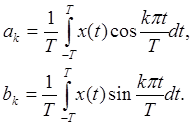

Для анализа периодической составляющей временного ряда можно использовать аппарат тригонометрических рядов Фурье

, (8.1)

, (8.1)

где T – полупериод, т.е. x( t+2T) = x( t), а коэффициенты ряда ak, bk вычисляются по

формулам:

. (8.2)

. (8.2)

|

|

|

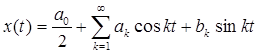

В частности, при Т = p получаем тригонометрический ряд

. (8.3)

. (8.3)

при этом коэффициенты ak , bk будут равны

Если функция x (t) четная, т.е. выполняется равенство x (- t) = x (t), то в (8.1), (8.3)

bk = 0, а для коэффициента ak получим формулу:  . Если же функция x (t) нечетная, так что x (- t) = - x (t ), то ak = 0, а для коэффициента bk получим

. Если же функция x (t) нечетная, так что x (- t) = - x (t ), то ak = 0, а для коэффициента bk получим  .

.

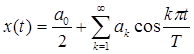

Если функция x(t) задана только в промежутке (0,T ), то ее можно продолжить в промежуток (- T, T ) четным или нечетным образом и следовательно, представить в виде ряда Фурье только по косинусам

или только по синусам:

.

.

Временной ряд как случайный процесс

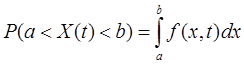

Пусть значение экономического показателя x( t)в любой момент времени t представляет собой случайную величину X (t ). Предположим, что случайная величина

X (t) является непрерывной. Тогда существует плотность вероятности f (x, t), по которой определяется вероятность случайного события

.

.

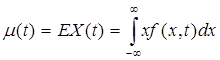

Рассмотрим также математическое ожидание

(9.1)

(9.1)

и дисперсию

. (9.2)

. (9.2)

|

|

|

Если плотность вероятности f ( x, t )= f (x) не зависит от времени, то математическое ожидание и дисперсия будут постоянными величинами.

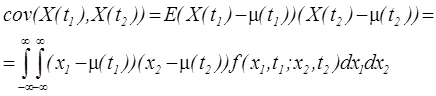

Рассмотрим два произвольных момента времени t1 и t2. Случайные величины X (t1) и

X (t2) харатеризуются плотностью совместного распределения вероятностей

f (x1,t1; x2,t2). При этом ковариация cov (X(t1),X(t2)) вычисляется по формуле

.

.

Аналогично рассматривается значение случайного процесса X (t) в трех, четырех и более точках tk, при этом вводится многомерная плотность распределения f (x1, t1; x2, t2; …, x m,t m,).

Случайный процесс называется стационарным, если при сдвиге по времени на произвольную величину T функция распределения (а значит и плотность) не изменится . В этом случае плотность f (x, t) не зависит от времени: f (x, t) = f (x, t+ T) = f (x,0), а двумерная плотность f (x1, t1; x2, t2) зависит от разности t = t1-t2. Введя автокорреляционную функцию случайного процесса K(t )= cov( X( t), X( t+ t)) , можно доказать, что для нее выполняются следующие свойства:

1) K(- t ) = K(t );

2) | K(t )| £ K(0);

3) K (0 ) = DX.

Иногда функцию K(t )называют автоковариационной, а термин «автокорреляция» связывают с нормированной величиной r(t )= K(t )/ K(0).

|

|

|

Напомним, что для стационарного случайного процесса математическое ожидание

m = EX( t) и дисперсия DX = E( X( t)- m)2 являются постоянными величинами. Если о случайном процессе известно, что EX и DX постоянны, а корреляционная функция зависит только от t ( и не зависит от t), то случайный процесс называется стационарным в широком смысле.

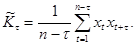

Пусть значения временного ряда xt ( t = 1,2,...n) являются равноотстоящими по времени значениями стационарного случайного процесса X( t) с математическим ожиданием μ = EX( t) и корреляционной функцией K(τ) = E( X( t), X( t+τ)), при этом дисперсия DX = K(0) º σ2. Несмещенной оценкой величины m является среднее по времени

В качестве оценки корреляционной функции K(τ)при t = 0,1,2,...n-1 принимается величина

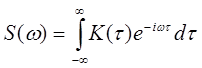

Важной характеристикой стационарного случайного процесса является спектральная плотность

. (9.3)

. (9.3)

Из (9.3) следует, что

.

.

Вследствие четности функции K( t) справедлива формула:

.

.

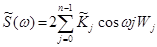

Для S(ω) принимается оценка

,

,

где весовые коэффициенты Wj вводятся для сглаживания случайных осцилляций вычисляемых значений S(ω). На практике вычисление корреляционных функций и спектральной плотности выполняется с использованием статистических компьютерных пакетов, например, системы STATISTICA.

|

|

|

Модели ARIMA

В эконометрике анализ временных рядов с использованием оценки спектральной плотности (спектральный анализ) играет, как правило, вспомогательную роль, помогая установить периоды характерных циклов. Наибольшее распространение получили параметрические модели стационарных случайных процессов – модели авторегрессии и скользящего среднего.

Пусть Xt – значения стационарного случайного процесса, m = EXt, xt = Xt - m.. Введем случайный процесс x(t) ÎN(0,s2), для которого Ext = 0, Dxt= s2, Extxt-t= 0 (t¹0). Случайный процесс xt будем называть белым шумом. В шкале непрерывного времени ему отвечает обобщенный случайный процесс x(t), спектр плотности которого S(τ) = const, при этом корреляционная функция K(τ) = 0 при τ ≠ 0. При τ = 0 корреляционная функция принимает бесконечно большое значение, точнее, K(τ) = s2δ(τ) , где δ(τ) – функция Дирака.

Модель авторегрессии – скользящего среднего (АРСС или ARMA, английское – Auto Regression - Moving Average) имеет вид

xt+a1xt-1+a2xt-2 + ….+ am xt-m = ξt +b1ξ t-1+…+bn ξt-n , (10.1)

числа m и n определяют порядок модели ARMA (m, n). Равенство (10.1) можно записать короче, используя оператор сдвига по времени

Q xt = xt-1, Qs xt = xt-s

и операторы-многочлены в (10.1)

a( Q) = 1+a1Q+ a2Q2+…+ amQm

b( Q) = 1+b1Q+ b2Q2+…+bnQn

В этих обозначениях модель (10.1) запишется в виде

a( Q) xt = b( Q) ξt . (10.2)

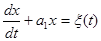

Рассмотрим важные частные случаи. Модель AR(1) авторегрессии I порядка имеет вид

xt+ a1xt-1 = ξt . (10.3)

Этой дискретной статистической модели соответствует дифференциальное уравнение I порядка в шкале непрерывного времени

.

.

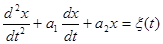

Модель AR(2) авторегрессии II порядка имеет вид

xt+ a1xt-1+ a2xt-2= ξt . (10.4)

Её аналогом в непрерывной шкале будет дифференциальное уравнение II порядка

.

.

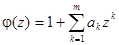

Можно показать, что процесс xt , вычисляемый по дискретной модели (10.3), (10.4), будет стационарным при условии, что корни функций комплексного переменного z= x+ iy, составленных по правилам φ1(z) = 1+a1z для AR(1) и φ2(z) = 1+a1z + a2z2 для AR(2), удовлетворяют условию |z| > 1 .

После замены z = 1/ζ получим уравнения

ζ+a1 = 0; ζ2+b1ζ+b2 = 0,

корни которых должны лежать внутри круга единичного радиуса |ζ|<1 (иначе процесс не будет стационарным).

В общем случае модели ARMA (m, n) условие стационарности |z| > 1 должно выполняться для корней функции

При изучении нестационарных временных рядов часто используется более общая модель ARIMA( m, d, n) – модель авторегрессии–проинтегрированного скользящего среднего, в русской аббревиатуре - АРПСС. По сравнению с ранее обсуждавшимися моделями модель ARIMA предполагает d– кратное применение оператора конечных разностей

xt = yt - yt-1 = (1-Q) yt (10.5)

к исходному временному ряду. Операция (10.5) устраняет линейный тренд. Действительно, если yt=а+bt, то yt-1=а+b(t-1) и xt= b. Повторяя эту операцию несколько раз, можно получить (с некоторым приближением) стационарный временной ряд, который описывает модель ARMA. При восстановлении исходного ряда производится суммирование его членов, что соответствует интегрированию в непрерывном времени. Последнее обстоятельство проясняет смысл названия модели ARIMA.

Учет сезонных составляющих

Обобщение модели ARIMA, позволяющие учесть периодические (сезонные) составляющие временного ряда было предложено Дж. Боксом и Г. Дженкинсом [2]. Этот метод реализован в системе статистической обработки данных STATISTICA, поэтому мы коротко его опишем.

Пусть ряд xt имеет период S , так, что xt = xt- s . Модель Бокса-Дженкинса имеет вид

A( QS) Ñ D S xt = B( QS)ζt (11.1)

a(Q) Ñ d xt = b(Q) x t , (11.2)

где QSxt = xt-s , Ñ S xt = xt - xt-s = (1- QS )xt ,

A(Q)= 1+A1 Q+A2 Q2+…AM QM

B(Q)= 1+B1 Q+B2 Q2+…BN QN

Из формул (11.1), (11.2) видно, что модели характеризуются двумя тройками чисел (M,D, N) и (m, d, n). Ряд ζt введен для удобства, в принципе его можно исключить. Например, пусть M = m = 0, N = n = 1, D = d = 1, S = 12. Модель (11.1), (11.2) примет вид

Ñ12xt= ζt + B1ζt-12

Ñζt = x t+ b1x t-1 (11.3)

Но Ñ 12 xt = xt- xt-12, Ñ ζt = ζt -ζt -1 Поэтому

xt- xt-12 = ζt + B1ζt-12 (11.4)

xt-1- xt-13 = ζt -1+ B1ζt-13 (11.5)

Теперь вычтем (11.5) из равенства (11.4):

xt- xt-12- xt-1+ xt-13 = ζt - ζt -1 + B1(ζt-12- ζt -13).

Используя формулу (11.3), получим окончательно

xt- xt-12- xt-1+ xt-13 = x t +b1x t-1+ B1(x t-12+ b1 x t-13).

Коэффициенты b1, B1 можно подобрать по данным xt . В примере, приведенном в книге [2], оказалось, что b1 = -0,4; B1 = - 0,6.

Дата добавления: 2018-10-26; просмотров: 216; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!