Системы одновременных эконометрических уравнений

Объектом статистического изучения в социально-экономических науках являются сложные системы. Измерение тесноты связей между переменными, построение изолированных уравнений регрессии недостаточно для описания таких систем и объяснения механизма их функционирования. При использовании отдельных уравнений регрессии предполагается, что факторы можно изменять независимо друг от друга. Практически изменение одной переменной, как правило, влечет за собой изменение во всей системе взаимосвязанных признаков, поэтому в последнее время важное место заняла проблема описания структуры связей между переменными системой одновременных уравнений, называемых также структурными уравнениями.

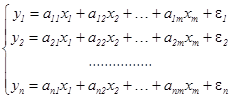

Такая система уравнений может быть построена по-разному [5]. Возможна система независимых уравнений, когда каждая зависимая переменная y рассматривается как функция одного и того же набора факторов x:

.

.

Набор факторов xj в каждом уравнении может варьироваться. Так модель вида

является системой независимых уравнений.

Каждое уравнение системы независимых уравнений может рассматриваться самостоятельно. Для нахождения его параметров может использоваться МНК. По существу каждое уравнение этой системы является уравнением регрессии.

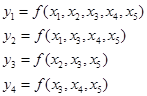

Если зависимая переменная y одного уравнения выступает в виде фактора x в другом уравнении, то можно строить модель в виде системы рекурсивных уравнений:

|

|

|

.

.

В данной системе зависимая переменная y включает в каждое последующее уравнение в качестве факторов все зависимые переменные предшествующих уравнений наряду с набором собственных факторов x. Каждое уравнение этой системы может также рассматриваться самостоятельно и его параметры определяются МНК.

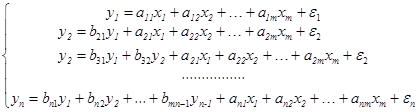

Наибольшее распространение получила система взаимозависимых уравнений. В ней одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других – в правую часть:

.

.

Такая система получила название системы совместных одновременных уравнений или еще структурной формой модели. В отличие от предыдущих систем каждое уравнение системы одновременных уравнений не может рассматриваться самостоятельно, и для нахождения его параметров традиционный МНК не применим. С этой целью используются специальные приемы оценивания [8].

Глава 2. ВРЕМЕННЫЕ РЯДЫ

Составляющие временного ряда

Временной ряд x( t) – это множество значений величины x, отвечающих последовательности моментов времени t, т.е. это функция t ® x( t), которая обычно считается случайной. Обсуждению свойств временного ряда как случайной функции, или случайного процесса мы посвятим §9. Пока же будем рассматривать одну из реализаций случайного процесса x(t) как функцию, заданную на некотором промежутке времени, например, на промежутке [0,Т] или же в отдельных дискретных точках t=tk (k=0, 1, 2,…). Во многих случаях можно принять шаг по времени Dt= t постоянным, при этом значение величины x(t), отвечающее моменту времени tk=k t будем обозначать символом xk или xt (t=0,1,…, N ).

|

|

|

Значения временного ряда формируются под воздействием большого числа факторов, которые условно можно разделить на три группы:

ü факторы, формирующие тенденцию ряда – тренд;

ü факторы, формирующие циклические колебания ряда;

ü случайные факторы.

В большинстве случаев временной ряд можно представить как сумму или произведение трендовой, циклической и случайной компонент. Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной моделью временного ряда (Y = T+ S+ E). Модель, в которой временной ряд представлен как произведение перечисленных компонент, называется мультипликативной моделью временного ряда (Y = T* S* E). Основная задача эконометрического исследования – выявление и придание количественного выражения каждой из перечисленных выше компонент с тем, чтобы использовать полученную информацию для прогнозирования будущих значений временного ряда или при построении модели взаимосвязи двух или более временных рядов.

|

|

|

При наличии во временном ряде тренда и циклических колебаний последующие значения временного ряда зависят от предыдущих. Корреляционную зависимость между последовательными значениями временного ряда называют автокорреляционной. Определение корреляционной функции временного ряда будет сформулировано в §9.

Дата добавления: 2018-10-26; просмотров: 212; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!