Интерполяционный полином Лагранжа

Предисловие

Курс эконометрики появился в учебных планах по экономическим специальностям совсем недавно. Как видно из названия курса ("эконо-" - экономика, "-метрика" - измерение), он посвящен проблемам измерения экономических величин и процессов. Впрочем, некоторые авторы предпочитают название курса "эконометрия". В более широком смысле слова эконометрика занимается применением математических методов (в частности, методов теории вероятностей и математической статистики) в экономической теории.

В системе западного экономического образования курс эконометрики наряду с микроэкономикой и макроэкономикой рассматривается как важнейшая составляющая курса экономической теории. В России до недавнего времени вопросы, относящиеся к эконометрике, изучались в курсах статистики (экономической статистики), а также в курсе математической статистики. Владение методами математической статистики является совершенно необходимым при изучении эконометрики, и мы будем далее часто их напоминать. Для повторения основных понятий теории вероятностей и математической статистики можно обратиться к учебнику В.Е.Гмурмана [3]. Что же касается собственно курса эконометрики, то для более полного его изучения можно в первую очередь рекомендовать учебные пособия [4, 5, 8].

Авторы надеются, что данное руководство окажется полезным в учебном процессе, и с благодарностью примут замечания и пожелания читателей. Авторы считают своим приятным долгом выразить глубокую благодарность проректору ГУАП по учебной работе, заведующему кафедрой компьютерной математики и программирования профессору В.И.Хименко и сотрудникам кафедры компьютерной математики и программирования за поддержку и помощь в работе.

|

|

|

Введение

Проблема изучения взаимосвязей экономических показателей является одной из важнейших в экономическом анализе. Эта проблема является центральной в эконометрике и решается построением эконометрической модели и определением возможностей ее использования для описания, анализа и прогнозирования реальных экономических процессов. Экономическая политика заключается в регулировании этих процессов с помощью выявленных взаимосвязей параметров и переменных.

Эконометрика – это самостоятельная научная дисциплина, объединившая совокупность теоретических результатов, приемов, методов и моделей, предназначенных для того, чтобы на базе экономической теории, экономической статистики и математико-статистического инструментария придавать конкретное количественное выражение общим экономическим закономерностям, вскрываемым экономической теорией. Можно сказать, что суть эконометрики – синтез экономики, экономической статистики и математики [1].

|

|

|

Осуществление радикальных реформ при переходе к рыночной экономике требует проведения эконометрических расчетов, позволяющих прогнозировать результаты хозяйственной деятельности и обосновать выбранный путь их достижения. Целью эконометрики является прогнозирование динамики макро- и микроэкономических факторов хозяйственной деятельности. Прогнозная информация должна давать возможность принимать решения в зависимости от хозяйственной конъюнктуры. Эконометрические расчеты выступают эффективным средством совершенствования управления хозяйственной деятельностью, без них невозможно достижение высоких экономических результатов. В новых условиях хозяйствования руководителям предприятий часто приходится принимать решения в ситуации неопределенности, требующей применения специфических математических методов.

Задачами, решаемыми эконометрикой, являются:

· оценка ситуации при интерпретации экономических явлений и их предвидении;

· определение стратегии хозяйственной деятельности, как на ближайшую, так и на

отдаленную перспективу;

|

|

|

· обоснование процесса принятия управленческих решений;

· оптимизация различных вариантов управленческих решений.

Классификацию целей и задач, решаемых эконометрикой, можно рассматривать с трех точек зрения:

· конечных прикладных целей;

· уровня иерархии;

· профиля.

На рис. 1-3 представлены перечни задач, решаемых эконометрикой.

| ||||||||||||

| Рис.1. Задачи, решаемые для достижения прикладных целей | ||||||||||||

| ||||||||||||

| Рис.2. Задачи уровней иерархии | ||||||||||||

| ||||||||||||

| Рис.3. Профильные задачи |

|

|

|

Моделирование взаимосвязей экономических явлений и процессов производится с помощью математических моделей. Математическая модель – эта абстракция реального мира, в которой отношения между реальными элементами заменены отношениями между математическими категориями. Эти отношения, как правило, могут быть представлены в форме уравнений и (или) неравенств между показателями (переменными), характеризующими функционирование моделируемой реальной системы. Искусство построения математической модели состоит в том, чтобы совместить как можно большую лаконичность в её математическом описании с достаточной точностью модельного воспроизводства анализируемой реальности.

Круг задач эконометрики и ее связь с экономической теорией поясним на двух примерах, взятых из микро- и макроэкономики.

Пример 1.

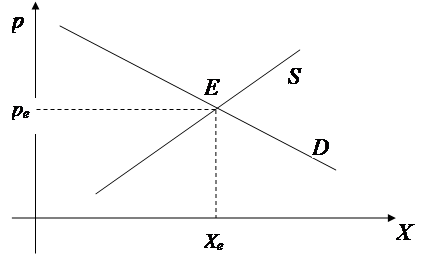

Как известно, спрос и предложение относятся к основным понятиям микроэкономики. Пусть переменная X определяет количество товара, рыночная цена которого равна p

( price – цена ). Спрос на данный товар – это количество товара X, которое потребители готовы купить по цене p, т.е. это функция X = D(p). Как правило, функция спроса D(p)

(Demand – спрос ) является убывающей. В экономике принято по оси абсцисс откладывать количество товара X, а по оси ординат – цену p (рис. 4). В первом приближении функцию спроса X = D(p) можно считать линейной: X = a- b p, (b > 0).

Предложение – это количество товара X, которое производители готовы продать по цене p, т. е. это функция X=S(p). Как правило, функция предложения (Supply – предложение) является возрастающей и может быть аппроксимирована линейной зависимостью: X = a+bp, (b > 0).

Изобразим графики функций D(p) и S(p) на одном чертеже (рис.4). Точка E пересечения этих графиков (Xe, pe) ( equilibrium – равновесие ) отвечает состоянию рыночного равновесия. Если бы цена товара была ниже равновесной ( p < pe ), то спрос на данный товар превышал бы предложение, возник бы дефицит товара. Напротив, если p > pe, то предложение превышает спрос и товар не раскупается полностью. В обоих случаях давление рынка должно приводить к установлению равновесной цены pe. Изменение рыночной цены p(t) = pt представляет собой процесс, разворачивающийся во времени, анализ динамики рыночных цен мы здесь не рассматриваем.

Рис.4. Графики функций спроса и предложения

Отметим только, во-первых, что задачей эконометрических исследований является оценка постоянных a, b, a, b по данным экономической статистики, социологических опросов и т. п. И, во-вторых, что при определении предложения на данный товар X = Xt в ряде случаев следует учитывать не только его цену p = pt в рассматриваемый момент времени t, но и например цену pt-1 в некоторый предыдущий момент времени ( t-1) (здесь единицей времени может быть год, месяц, день – в зависимости от конкретной задачи).

Тогда закон предложения запишется в виде  , и задачей эконометрики будет определение констант a, b, c.

, и задачей эконометрики будет определение констант a, b, c.

Пример 2.

В качестве примера из макроэкономики рассмотрим кривую Филлипса, устанавливающую зависимость между изменением уровня инфляции  и занятостью на рынке труда x = L / Lпред ( Labour – труд, рабочая сила ), где Lпред– предельное значение предложения труда, L – требуемая рабочая сила. Если x<1, то существует безработица. Если x = 1, ее нет, при этом L = Lпред. Данные статистики многих капиталистических стран свидетельствуют о существовании зависимости между

и занятостью на рынке труда x = L / Lпред ( Labour – труд, рабочая сила ), где Lпред– предельное значение предложения труда, L – требуемая рабочая сила. Если x<1, то существует безработица. Если x = 1, ее нет, при этом L = Lпред. Данные статистики многих капиталистических стран свидетельствуют о существовании зависимости между  и x (рис.5).

и x (рис.5).

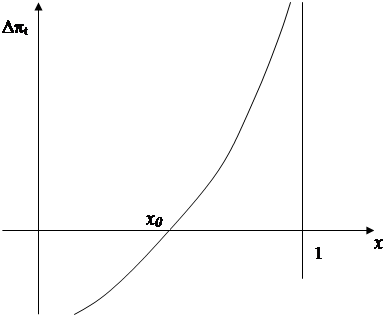

Из рис. 5 видно, что существует такой уровень занятости x0, при котором инфляция не растет (сам Филлипс рассматривал вместо изменения инфляции Dpt изменение заработной платы рабочих). Количественная оценка зависимости между Dpt и x представляет собой типичную задачу эконометрики.

Рис.5. Кривая Филлипса

Основные этапы эконометрического моделирования следующие:

· априорный анализ экономической сущности изучаемого явления;

· определение конечных целей исследования, набор участвующих в нем факторов и

показателей, выявление их роли;

· моделирование, т.е. выбор общего вида модели, состава и формы входящих в нее

связей;

· формирование и формализация априорной информации, относящейся к природе

исходных статистических данных и случайных составляющих;

· сбор необходимой статистической информации: регистрация значений участвующих в

модели факторов и показателей на различных временных и пространственных

интервалах функционирования явления;

· анализ модели и статистическое оценивание найденных параметров модели.

Глава 1. АНАЛИЗ ДАННЫХ

.

Состав исходной информации

Основной базой исходной информации для эконометрических исследований служат данные статистики либо данные бухгалтерского учета. Исследуемые эконометрикой взаимосвязи стохастичны по своей природе, т. е. позволяют устанавливать лишь вероятностные соотношения между значениями x и y, являющимися случайными величинами.

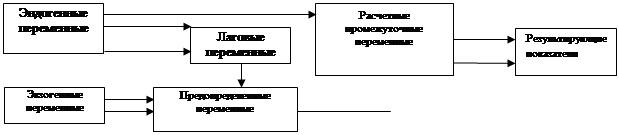

В эконометрической модели любого типа все участвующие в ней переменные, поддающиеся измерению, разделяются на:

– «входные» переменные, так называемые экзогенные («внешние», автономные), объясняющие – в определенной степени управляемые;

– «выходные» переменные, так называемые эндогенные (формируются в процессе и «внутри» социально-экономической системы) – объясняемые переменные;

– латентные (скрытые, т.е не поддающиеся непосредственному измерению) случайные «остаточные» переменные [1].

Кроме того вводится понятие предопределенных переменных, формирующихся из всех экзогенных переменных («привязанных» к прошлым, текущему и будущим моментам времени) и так называемых лаговых эндогенных переменных (эндогенных переменных, значение которых уже вычислены в прошлые по отношению к текущему моменты времени, т. е. уже известных, заданных).

Следовательно, эконометрическая модель служит для получения эндогенных переменных в зависимости от значений экзогенных и лаговых эндогенных переменных.

Схема взаимосвязи переменных в эконометрических моделях представлены на рис.6.

| |||

| Рис.6. Схема взаимосвязи переменных. |

В эконометрической модели используется два типа исходных данных:

· данные, характеризующие совокупность различных объектов в определенный момент (период) времени;

· данные, характеризующие один объект за ряд последовательных моментов (периодов) времени.

Модели, построенные по информации первого типа, называются пространственными моделями. Модели, построенные на основе информации второго типа – называются моделями временных рядов.

Интерполяционный полином Лагранжа

Пусть имеется зависимость y = f( x) между величинами x и y, для которой нам известны отдельные точки ( xi, yi), i = 0,1,2,…, n. Многочлен y = a0+ a1x+ a2x2+…+ anxn, график которого проходит через все данные точки, называется интерполяционным многочленом. Определение этого многочлена по методу Лагранжа начнем с простейших случаев.

Случай 1.

Через одну точку (x0, y0) можно провести пучок прямых

y = y0+ b( x- x0) (2.1)

(а также вертикальную прямую x = x0).

Действительно, уравнение прямой с угловым коэффициентом имеет вид y = a+ bx, при этом выполняется равенство: y0 = a+ bx0. Вычитая второе равенство из первого, получим уравнение:

y- y0 = b( x- x0), (2.2)

равносильное уравнению (2.1).

Случай 2.

Через две различные точки (x0, y0), (x1, y1) проходит одна и только одна прямая.

Если x0¹ x1, то ее уравнение имеет вид:

. (2.3)

. (2.3)

Оно получается почленным делением уравнения (2.2) на равенство

y1- y0 = b( x1- x0).

Уравнение (2.3) приводится к виду:

. (2.4)

. (2.4)

Вместе с тем можно непосредственно убедится в том, что уравнение (2.4) определяет линейную зависимость между величинами y и x и что графиком этой зависимости является прямая линия, которая проходит через точки (x0, y0) и (x1, y1).

Случай 3.

Многочлен второй степени (квадратичная функция), график которой проходит через три точки (x0, y0), (x1, y1), (x2, y2), представляется в виде

. (2.5)

. (2.5)

Заметим, что дроби при величине yi (i = 0,1,2) обращаются в единицу, если x = xi,, и равны нулю при x = xk (k ¹ i ).

Случай n.

Теперь ясно, что интерполяционный полином Лагранжа n-ой степени, график которого проходит через n+1 точку (xi, yi), i=0,1,2,…,n, можно записать в виде:

,

,

где

.

.

При этом функция Lk (x)равна 1 при x = xk и равна нулю в остальных узлах xj ( j ¹ k).

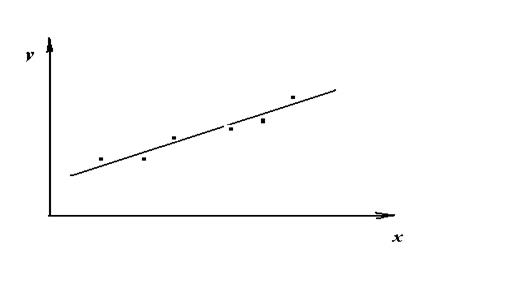

Заметим, однако, что в эконометрике необходимость в использовании интерполяционного многочлена степени выше второй встречается крайне редко. Как правило, эмпирические данные (xi , yi) соответствуют какой-нибудь простой зависимости между переменными, например, линейной, но содержат ошибки измерений, вследствие чего точки (xi, yi) не лежат на одной прямой (рис.7).

Рис.7

Дата добавления: 2018-10-26; просмотров: 230; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!