Проблемы кредитования физических лиц

Дешевые кредиты – настоящая мечта заемщиков, и некоторые верят, что наступят такие времена, когда по займам не нужно будет переплачивать энные суммы [24]. Этому способствует и государство, проводя политику снижения процентных ставок, и первый действительно значимый шаг в данном вопросе будет сделан уже в новом году, в соответствии с законом о потребительском кредите. Инициатива сделать займы более доступными для населения принадлежит ЦБ РФ, который преследует еще и цель снижения рисков по кредитам [9].

На основании проведенного анализа можно выделить ряд проблем кредитования физических лиц: высокие процентные ставки; повышенные требования к заемщикам; задолженность физических лиц перед банками.

Для решения этих проблем, необходимо тщательное изучение рынка кредитования физических лиц, с целью снижения рисков неплатежеспособности клиентов и доступности кредитов.

В соответствии с нововведением, с середины ноября уходящего года в обязанности ЦБ РФ вменено выполнение расчета и опубликование среднерыночных значений полной стоимости по займам [19].

В 2015 году определение ставок будет проводиться в зависимости от категории, в которую попадает тот или иной кредитный продукт. Всего выделено 4 таких категории с входящими в них подкатегориями [13]:

- автокредиты – покупка нового или поддержанного автомобиля;

- кредитные карты – в зависимости от суммы займа;

- кредиты наличными — в зависимости от суммы займа, от срока кредитования (до года, свыше года);

- POS-кредиты — в зависимости от суммы займа (градация заканчивается на отметке «свыше 100000 рублей»), от срока кредитования (до года, свыше года).

Подкатегории по сумме займа подразделяются на следующие виды:

- до 30000 рублей;

- 30000-100000 рублей;

- 100000-300000 рублей;

- более 300 тысяч рублей.

Исходным принципом разработки инновационных кредитных продуктов и оптимизации кредитного процесса для российских банков должен стать клиентоориентированный подход [20]. Он требует изменения характера взаимоотношений банков с клиентами, при которых банки должны «знать своих клиентов», выявлять их спрос на кредитные продукты и быть для компаний консультантами по вопросам ведения бизнеса. Своими кредитными решениями банки должны помогать клиентам в выборе оптимальных способов финансирования их проектов. В свете данного подхода, стратегия создания инновационных кредитных продуктов российских банков должна быть направлена на:

Во-первых, разработку продуктов с учетом специфики потребностей конкретного заемщика. Здесь банки должны учитывать отрасль, масштабы бизнеса, период работы и стратегию развития клиента на рынке, его бизнес- потенциал, характер, источники, регулярность, величину денежных потоков. Соответственно, необходимо внедрение отраслевого порядка кредитования, разных кредитных продуктов для крупных, средних и малых компаний, вновь созданных и «старых» компаний, компаний с равномерным и неравномерным характером денежных потоков, разных продуктов на цели финансирования текущего бизнеса клиентов и на его развитие.

Во-вторых, формирование спроса на кредитные продукты предложением максимально отвечающих потребностям клиентов продуктов и, на этой основе, инициирование их новых финансовых потребностей. Качество кредитных продуктов должно постоянно совершенствоваться банками, опережать и предвосхищать потребности клиентов [8]. Для этого банки должны выявлять потребности и возможности клиентов и сами предлагать варианты развития их бизнеса, выступая инвестиционными консультантами, в том числе по вопросам разработки бизнес-проектов. У банков возможностей для инициирования финансовых потребностей клиентов достаточно много.

В-третьих, предложение клиентам кредитных продуктов, предполагающих повышение уровня их текущей платежеспособности и самофинансирования, т.е. комплексных кредитных продуктов на цели финансирования оборотного и основного капитала. Это обусловлено высокой потребностью компаний РФ именно в кредитах на пополнение оборотного капитала, которую в основном и финансируют сегодня банки.

В-четвертых, разработку кредитных продуктов, направленных на долгосрочные и тесные отношения банков с клиентами, без которых невозможен клиентоориентированный подход [7]. Именно такие отношения позволят сформировать систему доверия между банками и заемщиками, обеспечат банкам понимание бизнеса и намерений клиентов, возможности более качественного удовлетворения их потребностей и оперативного реагирования на изменения потребностей, и, соответственно, создадут надежные гарантии кредитной поддержки клиентов, эффективности их бизнеса и снижения кредитных рисков самих банков.

В-пятых, применение банками гибких способов выдачи и погашения кредитов, обеспечивающих движение кредитов в соответствии с потребностями текущего платежного оборота заемщиков или ходом реализации инвестиционных проектов [21]. В плане выдачи кредитов, оптимальным является их предоставление непосредственно на совершение платежа, поскольку это обеспечивает авансирование затрат предприятий, ускорение оборачиваемости их капитала и ресурсов банков, а также позволяет банкам осуществлять контроль за целевым использованием предоставленных средств

В соответствии с положением ЦБ РФ от 31.08.1998 № 54-П банкам не разрешена выдача платежных кредитов и погашение кредитов на основе зачисления выручки на ссудный счет, что является отступлением от национального передового опыта кредитования и современной практике развитых стран [18].

В-шестых, обеспечение банкам адекватных их участию в кредитной поддержке компаний способов контроля и распоряжения денежными потоками заемщиков. Кредиты должны обеспечиваться самой непрерывностью кругооборота капитала компаний, а банки должны обеспечить себе возможности влияния на управленческие решения заемщика и контроля его активов.

В-седьмых, применение банками способов продажи кредитных продуктов, соответствующих потребностям клиентов в плане снижения затрат клиентов на покупку продуктов, обеспечивающих отдельным из них, например, малым и средним компаниям доступ к кредитам банков, а банкам обратную связь с клиентами для улучшения качества своих продуктов [7]. Такими способами продажи являются стратегия совмещенных продаж продуктов банка и его партнеров, которая должна ориентироваться на продажу нескольких продуктов в виде пакета готового финансового решения для конкретного клиента.

В-восьмых, кредитные продукты, обеспечивая индивидуальный подход к заемщикам, должны основываться на достаточно стандартизированных процедурах банков. В противном случае банки не смогут быстро принимать решения об открытии кредитов. Поэтому банки должны определить подходы к установлению лимитов кредитования и их сроков по каждому кредитному продукту. Основное внимание банки должны уделять достаточности и равномерности денежных потоков заемщиков, графику погашения долга.

В-девятых, упрощение техники кредитования. Оно должно достигаться за счет гибкости кредитных продуктов, которые должны быть комплексными и возобновляемыми.

Таким образом, проблемы кредитования физических лиц проявляются в невозврате полученного кредита. В последнее время увеличилась доля просроченной ссудной задолженности по кредитным договорам. Для решения проблем российские банки должны быть направлены на разработку продуктов с учетом специфики потребностей конкретного заемщика, формирование спроса на кредитные продукты предложением максимально отвечающих потребностям клиентов продуктов, предложение клиентам кредитных продуктов, предполагающих повышение уровня их текущей платежеспособности, применение банками гибких способов выдачи и погашения кредитов.

Заключение

В данной курсовой работе решены следующие задачи: рассмотрены сущность кредита и кредитования; выявлены формы, виды и цели кредитования физических лиц; описано нормативно-правовое регулирование при кредитовании физических лиц; изучен процесс кредитования физических лиц на примере банков; выяснены виды кредитов для физических лиц на примере банков; определены проблемы кредитования физических лиц.

В первой главе рассмотрены теоретические основы кредитования физических лиц. Постоянным, доверительным отношениям с клиентами соответствуют комплексные возобновляемые кредитные продукты банков. Под комплексными продуктами понимаются продукты, удовлетворяющие общую потребность заемщика в привлечении ресурсов. Множественность объектов кредитования создает только искусственное дробление платежного оборота заемщиков и снижает гибкость кредитных продуктов. При этом банкам следует разделять краткосрочные потребности заемщиков в привлечении средств и длительные, связанные с финансированием инвестиций в основной капитал, которые обуславливают разные периоды оборачиваемости ссудной задолженности, виды обеспечения кредитов, порядок ценообразования по кредитам, схемы выдачи и погашения задолженности, и, соответственно, разные подходы банковского контроля. Поэтому у банков должны быть отдельные кредитные продукты на затраты краткосрочного и капитального характера компаний, что, зачастую, не соблюдается современными банками РФ, не позволяя им осуществлять контроль использования предоставленных средств. В свою очередь, под возобновляемыми кредитными продуктами мы понимаем продукты, предполагающие процесс открытия кредита, когда заемщики оперативно, в любое время по мере возникновения потребности в средствах, в течение установленного в кредитном договоре длительного срока могут неоднократно получать и погашать кредиты при выполнении условий договора.

Во второй главе проводится сравнительный анализ кредитования физических лиц в российских банках. Согласно статистике, количество предоставленных займов с 14,2 миллиона в 2014 году упало до 6,8 миллиона в нынешнем году.

Стоит отметить, что кредитование физических лиц составляет примерно четверть объема кредитования юридических лиц и эта доля все возрастает, что говорит о возрастающей роли кредитования физических лиц для банковского сектора РФ. По сумме кредитов физическим лицам первое место в рейтинге занимает ОАО Сбербанк России, за ним следует ВТБ 24 и третье место принадлежит Газпромбанку.

Библиографический список

1. Агарков, М.М. Основы банковского права [Текст]: учебное пособие / М.М.Агарков.- М.: ДиС, 2012. 418 с.

2. Астахов, П.А. Кредит: спорные моменты [Текст]: учебное пособие / П.А.Астахов. –М: Эксмо, 2009. 208 с.

3. Афанасьева, О.Н. Банковское дело [Текст]: учебное пособие / О.Н.Афанасьев, О.И.Лаврушин, С.Л.Корниенко.- М.: КНОРУС, 2012. 512 c.

4. Бочарова, И.В. Анализ и оценка кредитоспособности заемщика [Текст]: учебное пособие / И.В.Бочарова, Д.А.Ендовицкая.- М: КНОРУС, 2013. 52 c.

5. Белоглазова, Г.Н. Кредит и кредитный рынок: финансы и кредит [Текст]: учебное пособие / Г.Н.Белоглазова, М.В.Романовский.- М.: Высшее образование, 2011. 348 с.

6. Герасимова, Е.Б. Комплексный анализ кредитоспособности заемщика [Текст]: Е.Б.Герасимова // Финансы и кредит. 2014. № 4. С.17.

7. Греф, Г.А. Российская банковская система в условиях глобального кризиса [Текст]: Г.А.Греф, К.Д.Юдаева // Вопросы экономики. 2014. № 7. С.20

8. Жарковская, Е.П. Банковское дело [Текст]: учебник / Е.П.Жарковская.- М.: Омега-Л, 2012. 480 с.

9. Жукова, Е.Ф. Банковское законодательство [Текст]: учебное пособие / Е.Ф.Жукова.- М.: Вузовский учебник, 2012. 415 с.

10. Жуков, Е.Ф. Общая теория денег и кредита [Текст]: учебник / Е.Ф.Жуков.- М.: ЮНИТИ-ДАНА, 2011. 358 с.

11. Казимагометов, А.А. Банковское обслуживание населения: зарубежный опыт [Текст]: А,А.Казимагометов.- М.: Финансы и статистика, 2010. 540 с.

12. Казьмин, А.И. Развитие банковской системы - вызов времени [Текст]: А.И.Казьмин // Деньги и кредит. 2013. № 11.С.17.

13. Калтырин, А.В. Деятельность коммерческих банков [Текст]: учебное пособие / А.В.Кадтырин.- М.: Феникс, 2012. 450 с.

14. Лаврушин, О.И. Деньги, кредит, банки [Текст]: учебное пособие / О.И.Лаврушина.- М.: Высшее образование, 2011. 440 с.

15. Лаврушина, О.И. Банковское дело: экспресс-курс [Текст]: учебное пособие / О.И.Лаврушина.- М.: КНОРУС, 2012. 461 с.

16. Лаврушин, О.И. Банковское дело: современная система кредитования [Текст]: учебное пособие / О.И.Лаврушин.- М.: КНОРУС, 2011. 210 с.

17. Ли, В.О. Об оценке кредитоспособности заемщика [Текст]: В.О.Ли // Деньги и кредит. 2014. №2. С.10.

18. Любимова, С.Н. Методические положения анализа рисков в деятельности коммерческого банка [Текст]: C.Н.Любимова // Экономический анализ: теория и практика. 2012. № 4. С.12.

19. Милюков, А.И. Кредитная поддержка производства – центральная проблема [Текст]: А.И.Милюков // Деньги и кредит. 2013. № 4.С.9.

20. Носова, Л.И. Организация деятельности коммерческих банков [Текст]: учебник / Л.И.Носова.- М.: Прогресс, 2012. 454 с.

21. Панова, Г.С. Анализ кредитоспособности индивидуальных заемщиков [Текст]: Г.С.Панова // Банковский журнал. 2013. №9. С.16.

22. Роуз, П.С. Банковский менеджмент. Предоставление финансовых услуг [Текст]: учебное пособие / П.С.Роуз.- М.: Дело, 2009. 323 с.

23. Тен, В.В. Проблемы анализа кредитоспособности заемщиков [Текст]: В.В.Тен // Банковское дело. 2013. №2. С.8.

24. Щегорцов, В.А. Деньги, Кредит, Банки [Текст] учебник для вузов / В.А.Таран. –М.: Юнити-Дана, 2012. 415 с.

25. ОАО «Сбербанк России» [Электронный ресурс]: URL: http://www.sberbank.ru (дата обращения 10.08.2015)

26. Официальный сайт ЦБ РФ [Электронный ресурс]: URL: http://www.cbr.ru (дата обращения 06.09.2015)

27. Официальный сайт Россельхозбанка [Электронный ресурс]: URL: http://www.rshb.ru (дата обращения 06.09.2015)

Приложение 1

Действующие нормативно-правовые документы

1. О кредитных историях [Электронный ресурс]: Федеральный закон от 30.12.2004 № 218-ФЗ: (редакция от 28.06.2014). Документ опубликован не был. Доступ из Правовой справочно – информационной системы «Консультант Плюс»: Версия Проф.

2. О порядке и критериях оценки финансового положения физических лиц – учредителей (участников) кредитной организации и физических лиц, совершающих сделки, направленные на приобретение акций (долей) кредитной организации и (или) на установлении контроля в отношении акционеров (участников) кредитной организации [Электронный ресурс]: Положение Банка России от 18.02.2014 г. № 416-П (редакция от 25.11.2014). Документ опубликован не был. Доступ из Правовой справочно – информационной системы «Консультант Плюс»: Версия Проф.

3. О потребительском кредите (займе) [Электронный ресурс]: Федеральный Закон от 21.12.2013 г. № 353-ФЗ (редакция от 21.07.2014). Документ опубликован не был. Доступ из Правовой справочно – информационной системы «Консультант Плюс»: Версия Проф.

4. О предоставлении в Банк России данных о средневзвешенных значениях полной стоимости потребительских кредитов (займов) по состоянию на 1 октября 2014 года [Электронный ресурс]: Письмо Банка России от 22.08.2014 г. № 143-Т. Опубликовано в «Вестнике Банка России» № 75 (1553). По состоянию на 27.08.2014.

5. О табличной форме индивидуальных условий договора потребительского кредита (займа) [Электронный ресурс]: Указание Банка России от 23.04.2014 г. 3240-У. Опубликовано в «Вестнике Банка России» № 62 (1540) по состоянию на 01.07.2014.

6. Об утверждении Положения и паспорте гражданина Российской Федерации, образца бланка и описания паспорта гражданина Российской Федерации [Электронный ресурс]: Постановление Правительства РФ от 08.07.1997 г. № 828 (с изм. и доп. от 23.06.2014). Документ опубликован не был. Доступ из Правовой справочно – информационной системы «Консультант Плюс»: Версия Проф.

Приложение 2

Определение кредита

| Автор | Определение кредита |

| Лаврушин О.И. [15]. Белоглавзова Г.Н. [6] . | Кредит происходит от латинского creditium – ссуда, долг. Кредит – долговое обязательство, напрямую связанное с доверием одного человека, передававшего другому определенную ценность. |

| Жарковская Е.П. [9]. Казимагометов А.А. [12]. | Кредит как экономическая категория представляет собой определенный вид общественных отношений, связанных с движением стоимости на условиях возвратности. |

| Жукова Е.Ф. [10]. | Кредит происходит от латинского creditum означает дом, ссуда, доверие. Кредит является исторической экономической категорией, так как его возникновение связано с расслоением первобытного общества на имущих и неимущих, становлением товарно-денежных отношений. |

| Калтырие А.В. [14]. | Кредит представляет собой опору современной экономики, неотъемлемый элемент экономического развития. Кредит используют как крупные организации, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане. |

| Ли В.О. [18]. | Кредит – это передача настоящих активов (в том числе – денег) в обмен на будущие активы (в том числе – деньги) на условиях возвратности, на оговоренный срок и с уплатой процента. |

Приложение 3

Функции кредита

| Название функции | Автор | Содержание функции |

| Перераспределительная функция | Лаврушин О.И. [15]. | В процессе движения кредита стоимость высвобождается заемщиком и возвращается кредитору, что создает основу для выделения перераспределительной функции, для которой характерны следующие черты: 1.Перераспределение временно высвободившейся стоимости, то есть перераспределение как продолжение кругооборота капитала в целом. 2.Межтерриториальное, территориальное и отраслевое перераспределение стоимости, которое может затрагивать не только сумму производственного общественного продукта, но и сумму накопленного общественного продукта. 3.Пререраспределение национального богатства. |

| Функция замещения | Лаврушин О.И. [15]. | В современном кредитном хозяйстве созданы необходимые условия для замещения действительных денег кредитными операциями. Перечисление денег с одного счета на другой в связи с безналичными расчетами за товары и услуги, зачет взаимной задолженности, перечисление только сальдо взаимных зачетов дают возможность сократить налично-денежные платежи, улучшить структуру денежного оборота. |

| Перераспределительная функция | Белоглазова Г.Н. [6]. | Она означает, что капитал перераспределяется между отраслями |

| Функция экономия издержек обращения | Белоглазова Г.Н. [6]. | Данная функция проявляется в том, что наличные деньги заменяются кредитными – векселями, чеками, безналичными расчетами. |

| Функция ускорение концентрации и централизации капитала | Белоглазова Г.Н. [6]. | Крупные производители-заемщики получают возможность в ускоренном порядке концентрировать капиталы и увеличивать производство для целей экономии на масштабе. |

| Функция кредитное регулирование экономики | Белоглазова Г.Н. [6]. | Это совокупность мероприятий, осуществляемых государством для изменения объема и динамики кредита в целях воздействия на хозяйственные процессы. Предоставляются разные ставки, льготы |

| Распределительная (перераспределительная) функция | Жуков Е.Ф. [11]. | Распределение связано с определением доли произведенного продукта или прибыли, которую получают участники хозяйственной |

Продолжение таблицы 3

| Название функции | Автор | Содержание функции |

| Распределительная (перераспределительная) функция | Жуков Е.Ф. [11]. | деятельности, другие хозяйствующие субъекты и государство. Оно предполагает перемещение разных форм общественного богатства от одних субъектов к другим или вторичное перемещение уже ранее полученных благ. |

| Эмиссионная функция | Жуков Е.Ф. [11]. | С момента своего возникновения кредит замещал металлические монеты кредитными инструментами – векселями, банкнотами и чеками, широкое распространение которых привело к замене золота кредитными деньгами, эмитируемыми национальными центральными банками. В современных условиях на базе расширения коммерческого и банковского кредита возникает устойчивая эмиссия кредитных денег и происходит замена налично-денежного обращения безналичным |

Приложение 4

Результаты первой главы

| Автор | Понятие |

| Бочарова И.В. | Экономическая сущность кредита определяет и его функции, глобальную и субъективную направленность. |

| Белоглазова Г.Н | В роли кредитора или владельца ценностей выступает финансовое учреждение. |

| Герасимова Е.Б. | Деятельность кредитных учреждений позволяет получить желаемое здесь и сейчас, даже когда отсутствует требуемая сумма. |

| Греф Г.А. | Поручительство предполагает наличие в сделке третьего лица, которое берет на себя ответственность в случае невозврата средств полностью или частично уплатить долг заемщика. |

| Жукова Е.Ф. | Принцип платности, обозначает выплату процентов за пользование кредитом |

Приложение 5

Минимальные суммы кредита, которые установлены физическим лицам, установлены по следующим видам кредитов [7, 8]:

| Программа кредитования физических лиц | Минимальная сумма кредита (Рубли) | |

| Москва | Другие регионы | |

| Потребительский кредит без обеспечения | 45 000 рублей | 15 000 рублей |

| Потребительский кредит под поручительство физических лиц | ||

| Потребительский кредит военнослужащим - участникам НИС | 45 000 рублей | 15 000 рублей |

| Образовательный кредит с государственной поддержкой | не оговаривается (кредит составляет до 100% стоимости обучения) | |

| Приобретение готового жилья | 45 000 рублей | |

| Приобретение строящегося жилья | ||

Приложение 6

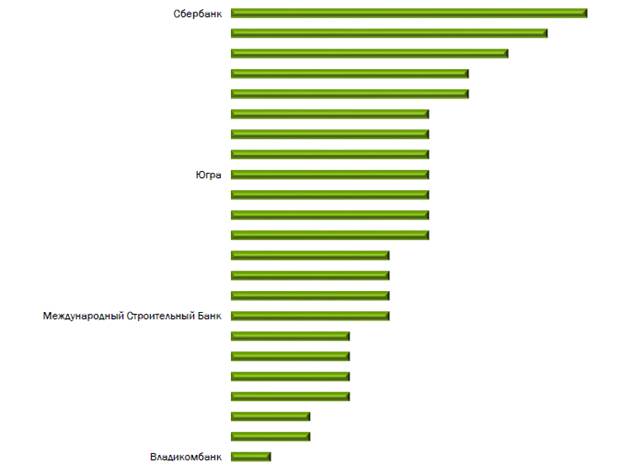

Распределение банков по количеству программ кредитования, август 2014 [13]

Приложение 7

Потребительский кредит в различных банках [25, 27]

| Условия предоставления кредита | ОАО «Сбербанк» | АО «Альфабанк» | ОАО «Россельхозбанк» |

| Суммы | 1.Потребительский кредит без обеспечения. Этот вид кредита подойдёт тем, кто хочет получить кредит быстро и максимально просто. Максимальные суммы по этому кредиту составляют 1,5 млн рублей, 50 000 долларов США, 38 000 Евро. Срок погашения – до 5 лет. Процентные ставки в рублях – 17 – 25.5%, в валюте – 14 – 22,5%. Процентные ставки зависят от срока получения кредита, а так же от того, в каком банке обслуживается предприятие, на котором работает получатель. 2.Потребительский кредит под поручительство физических лиц. Суммы кредита могут составить 3 млн руб., 100 тыс долл. США или 76 000 Евро. Срок возврата – до 5 лет, | Амплитуда выдаваемых сумм начинается от нескольких тысяч и достигает десятков миллионов. Все зависит от того, что предполагается приобрести за деньги, взятые в долг в Альфа-Банке. Максимум заемщик может рассчитывать на сумму в 580 тысяч рублей. Москвичи могут получить минимум 5400 рублей, жители других регионов - 4000 рублей. Кредит может быть получен только в отечественной валюте. Период для потребительского кредитования в Альфа банке находится в пределах 3 месяцев - 3 лет, при этом период кредитования может быть выбран. Альфа банк не отменил комиссию за выдачу и сопровождение кредита. За выдачу кредиту банк берет сумму до 300 рублей, за сопровождение кредита может браться комиссия до 1,9%. | Сумма по ссуде банка – от 10 тысяч до 1 миллиона рублями РФ; Сумма по ссуде банка – до 1 миллиона рублями РФ. |

Продолжение таблицы 7

| Условия предоставления кредита | ОАО «Сбербанк» | АО «Альфабанк» | ОАО «Россельхозбанк» |

| проценты по кредиту 16,5—24,5% в рублях и 13,5%—21,5%. | |||

| Документы | Для оформления любого кредита в Сбербанке необходимо в первую очередь заполнить заявление-анкету. При обращении в отделение банка с собой нужно иметь паспорт. Необходимо подтвердить свою трудовую занятость и финансовое состояние. Условия потребительского кредита от Сбербанка •Валюта кредита - Рубли РФ; •Минимальная сумма кредита - 15 000; •Максимальная сумма кредита - 3 000 000; •Срок кредита - от 3 месяцев до 5 лет; •Комиссия за выдачу кредита - отсутствует; •Обеспечение по кредиту - отсутствует / поручительство физических лиц. | Загранпаспорт; Удостоверение водителя; ИНН; Пенсионное свидетельство; Медицинский полис. Требования, предъявляемые к получателю кредита, зависят от: Вида кредита; Суммы займа; Процентной ставки за пользование кредитом; Срока погашения долга; По каждому конкретному случаю условия кредитования в Альфа-Банке имеют свои отличия. | Доходы – справка по форме, принятой банком, по форме от работодателя, стандартная 2 НДФЛ. Также нужна анкета, паспорт, документы по залогу. Денежные средства доступны работникам наемного труда. Клиенту может быть от 18 до 65 лет вне зависимости от половой принадлежности, у него должна быть постоянная регистрация на территории страны, но можно не в том регионе, где будет выдан кредит, трудовой стаж – от полугода. |

| Сроки, проценты | Процентная ставка для работающих или получающих пенсию физических лиц: •Срок кредита до 2 лет - от 17.5% до 22.5%; Срок кредита от 2 до 5 лет - от 18,5% до 23.5%. | Минимальная процентная ставка, определенная банком - 14%. При этом по каждому конкретному потребительскому или какому-либо другому кредиту в | Ставка в процентах по ссуде – от 18,5% и до 19%; Сроки по ссуде банка – от нуля до 5 лет; |

Продолжение таблицы 7

| Условия предоставления кредита | ОАО «Сбербанк» | АО «Альфабанк» | ОАО «Россельхозбанк» |

| Процентная ставка для лиц, не относящихся к данной категории: •Срок кредита до 2 лет - от 22,5% до 28.5%; •Срок кредита от 2 до 5 лет - от 23,5% до 29.5%. | зависимости от многих факторов, процентная ставка может быть различной. | ||

| Условия возврата | В период действия Льготного периода по погашению кредита и уплате части процентов Заемщик ежемесячно осуществляет уплату Процентов за пользование Кредитом в Платежные даты согласно Графику платежей. | Полное досрочное погашение подразумевает внесение клиентом всей суммы остатка задолженности. Заявление на такой вид закрытия договора займа можно оформить в кредитно-кассовом офисе, через телефонный центр «Альфа-Консультант» либо через терминалы, имеющие в своем меню такую функцию. Частичное досрочное погашение позволяет списать сумму задолженности в неполном объеме. При внесении части задолженности у заемщика есть 2 пути формирования нового графика: уменьшить ежемесячный платеж, но оставить срок кредитования прежним; уменьшить срок кредитования. | Погашать досрочно не возбраняется, все происходит без штрафов и ограничений. |

Продолжение таблицы 7

| Условия предоставления кредита | ОАО «Сбербанк» | АО «Альфабанк» | ОАО «Россельхозбанк» |

| 1 ноября 2011 года в 809-ю и 810-ю статьи Гражданского кодекса РФ были внесены поправки, которые отменили все возможные моратории на досрочное закрытие кредитных займов. «Альфа-банк» также отказался от прежнего 3 месячного запрета на возможность погашения задолженности перед банком. Это означает, что сегодня каждый клиент вправе закрывать свои кредиты в любой момент. Однако минимальная сумма для частичного и полного досрочного погашения не может быть меньше, чем 3000 рублей. |

Приложение 8

Сегменты кредитования физических лиц [7, 14]

| Представители общих слоев общества (белые воротнички) | Лица, только вышедшие на пенсию | Лица пожилого возраста с низкими доходами (синие воротнички) | Молодежь (синие воротнички) | Лица, чувствительные к ценам | Лица, склонные к сбережению и избеганию долгов |

| Наиболее важные факторы | |||||

| 1. Честность 2. Личное уважение 3. Компетентность | 1. Удобство времени 2. Философия банка 3. Уровень цен | 1. Удобство размещения 2. Удобство времени 3. Философия банка | 1. Удобство размещения 2. Удобство времени | 1. Удобство времени 2. Удобство размещения 3. Уровень цен | 1. Удобство размещения 2. Честность 3. Философия банка |

| Наименее важные факторы | |||||

| 1. Удобство размещения 2. Удобство времени | 1. Удобство размещения | 1. Компетентность 2. Честность | 1. Философия банка 2. Личное уважение | 1. Личное уважение 2. Компетентность 3. Философия банка | 1. Удобство времени 2. Уровень цен |

| Демографические характеристики | |||||

| 1. Возраст 45–54 года 2. Окончили ВУЗы 3. Высокие доходы 4. Руководители, специалисты и т. д. | 1. Возраст 55 и выше 2. Переселенцы 3. Доходы выше среднего уровня 4. Пенсионеры | 1. Возраст 55 и выше 2. Низкие доходы 3. «Плохое» образование 4. Продавцы | 1. Возраст до 35 лет 2. Низкие доходы 3. Синие воротнички 4. Арендаторы 5. Переселенцы | 1. Возраст до 44 лет 2. Доходы ниже среднего уровня 3. Большие семьи | 1. Средний уровень доходов |

| Отношение к финансовым услугам | |||||

| 1. Оптимистическое, не склонны к сбережению 2. Нечувствительны к ценам 3. Активно пользуются кредитами, карточками 4. Нейтральное отношение к банкам | 1. Пессимистическое 2. Склонны к сбережениям 3. Мало пользуются кредитами, карточками 4. Благосклонное отношение к банкам | 1. Пессимистическое 2. Склонны к сбережениям в банке 3. Неблагосклонное отношение к кредитам 4. Предпочтение наличным 5. Нейтральное отношение к банкам | 1. Оптимистическое 2. Нет особой нужды в сбережениях 3. Средний уровень пользуется кредитами и кредитными картами 4. Неблагосклонное отношение к банкам | 1. Пользование кредитами и кредитными картами выше среднего 2. Отрицательное отношение к долгам 3. Неблагосклонное отношение к банкам | 1. Предпочитают наличные 2. Осознание ответственности по долгам 3. Склонны к сбережениям 4. Нейтральное отношение к банкам |

| Отношения с банками | |||||

Продолжение таблицы 8

| Представители общих слоев общества (белые воротнички) | Лица, только вышедшие на пенсию | Лица пожилого возраста с низкими доходами (синие воротнички) | Молодежь (синие воротнички) | Лица, чувствительные к ценам | Лица, склонные к сбережению и избеганию долгов |

| Отношения с банками | |||||

| 1. Число открытых сберегательных счетов на уровне выше среднего 2. Выше среднего по числу получаемых ссуд | 1. Частота обращения в кредит, союзы выше среднего 2. Удовлетворены часами работы банка | 1. Частота обращения в банки выше среднего уровня 2. Ниже среднего уровня по числу ссуд, кредитных карт, сберегательных счетов | 1. Часто обращаются к банкам 2. Выше среднего уровня числа получаемых ссуд 3. Не удовлетворены временем работы банков 4. Ночные вкладчики | 1. Частое обращение в финансовые институты 2. Часто пользуются чеками, персональными ссудами и вкладами, операциями банка выше среднего уровня 3/Редко пользуются кредитными картами | 1. Часто обращаются в финансовые институты 2. Выше среднего уровня по числу сберегательных счетов и кредитных карт 3. Ниже среднего уровня по числу персональных ссуд |

| Используемые средства информации | |||||

| Ниже среднего уровня пользуются радио, ТВ и газетами, глянцевыми изданиями | Выше среднего уровня пользуются радио, ТВ | Широко пользуются радио | Ниже среднего уровня пользуется традиционными средствами информации, особое внимание на ТВ, интернет, социальные сети | Широко пользуются радио и среднее ТВ | Выше среднего уровня пользуются радио и газетами, редко пользуются ТВ |

Дата добавления: 2018-09-22; просмотров: 1150; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!