Налоговая территория государства

Определение территории государства имеет значение, во‑первых, для квалификации лиц в качестве налоговых резидентов или нерезидентов, во‑вторых, для квалификации объектов налогообложения как возникающих или не возникающих на территории соответствующего государства.

Единого решения в этой области ни в международном праве, ни в законодательстве России не принято. Различных подходов придерживаются и специалисты{262}. Анализ нормативных актов и международных соглашений дает право на существование двум подходам к определению налоговой территории государства.

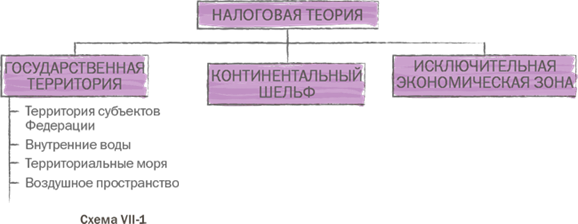

Первый подход заключается в том, что к налоговой территории относится только так называемая государственная территория, то есть территория субъектов Федерации, внутренние воды, территориальное море и воздушное пространство над ними (ч. 1 ст. 67 Конституции РФ).

В соответствии с этим подходом государство не может распространять свою налоговую юрисдикцию на континентальный шельф и исключительную экономическую зону, так как они не представляют собой составную частью государственной территории. В соответствии с нормами международного права, установленными Конвенцией ООН 1982 г. по морскому праву, государства обладают лишь определенными суверенными правами на эти территории, которые в основном сводятся к правам на разведку, разработку и сохранение природных ресурсов этих территорий. Эти суверенные права не подлежат расширительному толкованию.

|

|

|

Согласно второму подходу национальное законодательство государства может использовать континентальный шельф и исключительную экономическую зону для определения статуса налогоплательщика, а также распространять на такие территории свою налоговую юрисдикцию в отношении нерезидентов. В этом случае понятие налоговой территории государства шире, чем понятие государственной территории (схема VII‑1). Подобную точку зрения поддерживает ч. 2 ст. 67 Конституции РФ, согласно которой Российская Федерация обладает суверенными правами и осуществляет юрисдикцию на континентальном шельфе и в исключительной экономической зоне в порядке, определяемом федеральными законами и нормами международного права.

Такой подход может быть также обоснован тем, что в конвенции 1982 г. не регулируется статус континентального шельфа и исключительной экономической зоны в налоговых целях, поэтому к ним могут применяться общие нормы международного экономического права. Так, в Хартии экономических прав и обязанностей государств 1974 г. (п. 1 ст. 2) установлен принцип неотъемлемого суверенитета государств над их богатствами и естественными ресурсами. В соответствии с этим принципом каждое государство имеет право регулировать и контролировать иностранные инвестиции, а также деятельность транснациональных корпораций в пределах своей национальной юрисдикции. Государство имеет суверенные права на разведку, разработку и сохранение природных ресурсов в исключительной экономической зоне и на континентальном шельфе, поэтому оно вправе использовать эти территории для определения налогового статуса находящихся на них лиц и распространять свою налоговую юрисдикцию на нерезидентов, имеющих объекты налогообложения на этих территориях.

|

|

|

При заключении Российской Федерацией международных соглашений по налоговым вопросам также преобладает тенденция распространения налоговой юрисдикции не только на территорию страны, но и на континентальный шельф и исключительную экономическую зону.

Наиболее правильным был бы компромиссный подход. Основной смысл перечисленных суверенных прав в отношении континентального шельфа и исключительной экономической зоны заключается в возможности государства извлекать для себя материальные блага именно от разведки, разработки и сохранения природных ресурсов этих территорий. Следовательно, государство вправе предоставлять такие природные ресурсы в пользование иностранным государствам, юридическим и физическим лицам за плату или иным образом извлекать выгоду от использования этих территорий. При отсутствии специального международного соглашения государство не вправе использовать такие территории для определения налогового статуса находящихся на них лиц, но вправе взимать с пользователей природных ресурсов те налоги, которые, по сути, служат встречным предоставлением за использование природных ресурсов (например, налог на добычу полезных ископаемых){263}.

|

|

|

Дата добавления: 2018-09-22; просмотров: 263; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!