Список рекомендованной литературы

1. Вопросы бюджетно‑налогового федерализма в России и США. Материалы российско‑американских семинаров. – М.: Агентство США по международному развитию, 1996.

2. Государственное право Германии. В 2‑х т. Конституционные основы финансовой системы ФРГ. Т. 2. Ч. 5. М.: ИГП РАН, 1994.

3. Лексин В.Н., Швецов А.М. Государство и регионы. Теория и практика государственного регулирования территориального развития. – М.: УРСС, 1997.

4. Мещерякова О.В. Налоговые системы развитых стран мира: Справочник. – М.: Фонд «Правовая культура», 1995.

5. Налоговые системы зарубежных стран: Учеб. пособие / Под ред. В.Г. Князева, Д.Г. Черника. – М.: Изд‑во РЭА, 1995.

6. Русакова И.Г., Кашин В.А., Толкушкин А.А. и др. Налоги и налогообложение: Учеб. пособие для вузов. – М.: Финансы, ЮНИТИ, 1998.

7. Ушаков Д.Л. Офшорные зоны в практике российских налогоплательщиков. – М.: Юристъ, 1999. – (Серия: Practica).

8. Хеттлаге Карл М. Согласованность действий федерального правительства и правительства земель // Все начиналось с десятины / Общ. ред. Б.Е. Ланина. – М.: Прогресс, 1992.

Раздел VI

Налогово‑правовые аспекты международной экономической интеграции государств

Глава 15

Налоги в международной региональной интеграции государств

Формы международной интеграции государств

Международная региональная интеграция государств – это современный способ создания межгосударственных объединений, к которым относятся сообщества, содружества, конфедерации и др. Межгосударственное объединение создается государствами, которые фактически или формально сохраняют свой суверенитет, но уступают отдельные полномочия надгосударственным органам. Налоги играют немаловажную роль в экономической интеграции государств.

|

|

|

Межгосударственные союзы имеют долгую историю. К историческим формам межгосударственных союзов относятся империи, унии, сюзеренитеты, протектораты и др. Эти союзы, аналогично современным, не обходились без гармонизации налоговых систем. И сейчас можно обнаружить в налоговых системах государств «следы» когда‑то существовавших межгосударственных образований. Например, налоговая система Республики Кипр сохраняет особенности налогообложения, которые были заложены в колониальную эпоху, когда Кипр был частью Британской империи (существование в налоговой системе одновременно налога на доходы и налога с доходов от капитала).

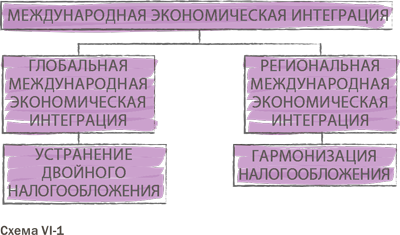

В современном мире выделяют международную глобальную интеграцию государств и международную региональную интеграцию государств.

В рамках международной глобальной интеграции государств в основном предпринимаются попытки решить проблемы двойного налогообложения, тем самым облегчить торговлю товарами и услугами, а также создать условия для свободного движения капиталов и рабочей силы.

|

|

|

Ситуация, когда субъект сталкивается с налоговыми притязаниями двух или более государств, создает препятствия развитию международной торговли и инвестиций, поскольку есть опасность двойного или многократного налогообложения товаров, услуг, дохода и капитала. С развитием идей свободной торговли в начале XX в. государства и международные организации стали предпринимать отдельные попытки смягчить трансграничное налоговое бремя. Наиболее значимые из них – Генеральное соглашение по тарифам и торговле (ГАТТ), заключенное в 1947 г. и ставшее частью документов Всемирной торговой организации, а также многочисленные двусторонние соглашения между государствами об устранении двойного налогообложения на основе моделей международных организаций (ОЭСР и ООН) или многосторонние соглашения нескольких стран в отношении налогов на доходы и капитал.

Налоговые средства в глобальной экономической интеграции применяются вне зависимости от политических, экономических и иных взаимоотношений государств (рассмотрены в разделе VII «Правовые основы международных налоговых отношений».

|

|

|

Помимо глобальной экономической интеграции, налоги играют важную роль в интеграции государств в рамках международной региональной экономической интеграции, когда государства вступают в более тесные экономические, а затем и политические взаимоотношения благодаря общности интересов, общим проблемам или соседству территорий. Отправной точкой региональной интеграции служат экономические, научно‑технические и другие связи хозяйствующих субъектов, которые постепенно создают объективные условия для интеграции на уровне государств.

Региональная экономическая интеграция государств обычно ставит своей целью создание единого экономического пространства, что невозможно без сближения налоговых систем.

Региональная экономическая интеграция двух или нескольких государств может быть связана с решением отдельного вопроса (например, совместное использование или охрана природных ресурсов. Так, в связи с активной добычей углеводородов в Северном море между 15 европейскими странами в 1992 г. заключено Соглашение о защите окружающей среды в Северном море (OSPAR)) или с интеграцией по большинству или по всем экономическим вопросам

Дата добавления: 2018-09-22; просмотров: 270; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!