ОПРЕДЕЛЕНИЕ НАЛОГОВОЙ БАЗЫ ПО НАЛОГУ НА ИМУЩЕСТВО,

А ТАКЖЕ БАЗЫ ДЛЯ РАСЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ,

ЕСЛИ ИНОСТРАННАЯ ОРГАНИЗАЦИЯ НЕ ИМЕЕТ В РФ

ПОСТОЯННОГО ПРЕДСТАВИТЕЛЬСТВА

Даже если иностранная организация не осуществляет в РФ деятельность через постоянное представительство, но имеет в собственности или получила по концессионному соглашению недвижимость на территории РФ, то она признается налогоплательщиком (п. 1 ст. 373, п. 3 ст. 374 НК РФ).

Налоговой базой для таких организаций будет являться кадастровая стоимость недвижимости по состоянию на 1 января того года, за который рассчитывается налог (п. 2 ст. 375, пп. 3 п. 1 ст. 378.2 НК РФ).

Примечание

О том, какие именно объекты недвижимого имущества признаются объектом налогообложения для рассматриваемых иностранных организаций, читайте в разд. 3.2.2 "Облагаемое налогом имущество иностранных организаций, которые не имеют постоянного представительства в РФ".

Получить данные о кадастровой стоимости интересующих объектов недвижимости и рассчитать налоговую базу иностранная организация должна самостоятельно (п. 3 ст. 376 НК РФ).

Примечание

Об источниках информации о кадастровой стоимости объектов недвижимости вы можете узнать в разд. 4.2.2 "Где найти информацию о кадастровой стоимости объектов недвижимости организации для целей налогообложения".

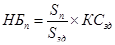

Если иностранная организация обладает помещением, для которого в отдельности кадастровая стоимость не установлена, но при этом для здания, где оно расположено, такая стоимость определена, то налоговая база по данному объекту недвижимости будет рассчитываться по формуле (п. 6 ст. 378.2 НК РФ):

|

|

|

,

,

где НБn - налоговая база, рассчитываемая в отношении помещения;

Sn - площадь помещения, по которому определяется налоговая база;

Sзд - общая площадь здания, в котором расположено помещение;

КСзд - кадастровая стоимость здания по состоянию на 1 января года налогового периода.

Если же кадастровая стоимость не определена ни для здания, ни для находящихся в нем помещений, то налоговая база по этим объектам для иностранных организаций, которые не имеют в РФ своих представительств, будет равна нулю (пп. 3 п. 1, п. 14 ст. 378.2 НК РФ).

Следует отметить, что налог (авансовый платеж) в отношении имущества иностранных организаций, перечисленного в пп. 3 п. 1 ст. 378.2 НК РФ, может быть скорректирован исходя из полных месяцев нахождения данного объекта в собственности организации. Так, если право собственности на эту недвижимость возникло у налогоплательщика не с начала налогового (отчетного) периода (прекратилось до его окончания), исчисленный исходя из кадастровой стоимости налог (авансовый платеж) корректируется на коэффициент, рассчитанный по формуле, предусмотренной п. 5 ст. 382 НК РФ.

|

|

|

Отметим, что рассчитывать налоговую базу такие иностранные организации должны отдельно по каждому объекту недвижимости (п. 1 ст. 376 НК РФ).

Расчет авансовых платежей по налогу для иностранных организаций, которые не имеют в РФ постоянных представительств, также производится на основе кадастровой стоимости (доли кадастровой стоимости) объектов недвижимости, определенной по состоянию на 1 января года, являющегося налоговым периодом. База для начисления авансового платежа по итогам отчетного периода определяется аналогично налоговой базе с той лишь разницей, что она равна 1/4 части кадастровой стоимости объекта недвижимости (пп. 1 п. 12 ст. 378.2 НК РФ).

История вопроса на случай налоговой проверки

Напомним, что до 31 декабря 2013 г. объекты недвижимости иностранных организаций, не имеющих постоянного представительства в РФ, а также объекты недвижимого имущества иностранных организаций, не относящиеся к их деятельности в РФ через постоянные представительства, облагались налогом исходя из инвентаризационной стоимости по данным органов технической инвентаризации по состоянию на 1 января того года, за который отчитывался налогоплательщик (п. 2 ст. 375, п. 5 ст. 376 НК РФ).

Дата добавления: 2018-09-22; просмотров: 239; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!