Организация бухгалтерского учета на предприятии

Единая система хозяйственного учета

Реформы системы российского бухгалтерского учета проводятся уже более 10 лет. Согласно «Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» (утв. Постановлением Правительства РФ от 6 марта 1998 г. № 283):

Система бухгалтерского учета, существовавшая в условиях планируемой экономики, была обусловлена общественным характером собственности и потребностями государственного управления экономикой. Главным потребителем информации, формирующейся в системе бухгалтерского учета, выступало государство в лице отраслевых министерств и ведомств и планирующих, статистических и финансовых органов. Действовавшая система государственного финансового контроля решала задачи выявления отклонений от предписанных моделей хозяйственного поведения организаций.

Изменение системы общественных отношений, а также гражданско-правовой среды предопределяет необходимость адекватной трансформации бухгалтерского учета. Однако процесс реформирования отечественной системы бухгалтерского учета отстает от общего процесса экономических реформ в России. Именно в целях изменения такого положения дел разработана Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

В Программе были определены основные тенденции – стремление к сближению российских положений по бухгалтерскому учету с международными нормами, соответствие реформ в системе бухгалтерского учета с процессами, происходящими во внешней и внутренней политике страны.

|

|

|

В последнее время на ведение бухгалтерского учета также большое влияние оказала налоговая политика нашего государства. С введением гл. 25 Налогового кодекса РФ появилось новая система учета: налоговый учет. Причем согласно п. 3 ст. 4 ФЗБУ организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета.

Наличие большого количества различных видов учета, их несогласованность в иерархии подчиненности является причиной возникновения многочисленных проблем у бухгалтеров и руководителей предприятия. Проблемы эти связаны, как правило, с системой управления предприятием. Многие руководители не в состоянии оценить необходимость ведения того или иного вида учета на предприятии, и, как следствие, зачастую не могут принимать адекватные управленческие решения.

Специального научного исследования, связанного с определением места различных видов учета в системе хозяйственного учета, не проводилось.

|

|

|

Именно это обстоятельство предопределило выбор темы настоящей главы, целью которой является попытка разработки общей схемы хозяйственного учета.

Реализация поставленной цели требует решения следующих задач:

• определить исходную методологическую информационную базу для создания единой системы народнохозяйственного учета;

• разработать общую схему единой системы, в состав которой входят такие виды учета как: налоговый, управленческий, производственный, финансовый.

В соответствии с поставленными задачами объектом исследования является система учета, а предметом – общая схема единой системы хозяйственного учета.

Перед тем как определиться с местом перечисленных видов учета, обратимся к бухгалтерским и экономическим словарям для того, чтобы рассмотреть понятие учета, в нашем случае хозяйственного.

Общее понятие учета сводится к следующему: это установление наличия чего-либо, его измерение и регистрация с количественной и качественной стороны. Объектом хозяйственного учета являются процессы материального производства, поэтому хозяйственный учет отражает особенности хозяйственных явлений, обусловленных соответствующим способом производства.

|

|

|

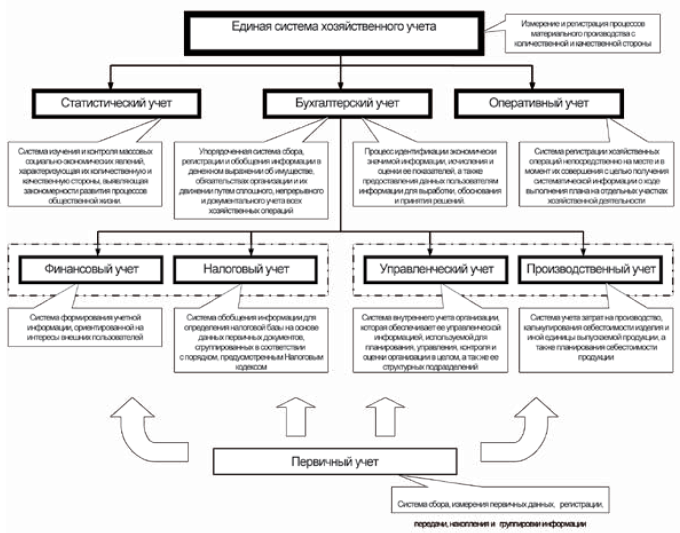

Единая система хозяйственного учета объединяет в себе такие виды учета как:

• оперативный;

• статистический;

• бухгалтерский.

Оперативный учет – это система регистрации хозяйственных операций непосредственно на месте и в момент их совершения с целью получения систематической информации о ходе выполнения плана на отдельных участках хозяйственной деятельности. Особенность его заключается в быстроте подачи сведений об отдельных хозяйственных фактах. Осуществляется в цехах, бригадах, на рабочих участках различными отделами предприятия (плановыми, финансовыми, сбыта, кадров и др.). Оперативным учетом охватываются такие участки, как контроль выполнения договоров с поставщиками и покупателями, пооперационный учет движения деталей в производстве, выполнение норм выработки рабочими и др.

Статистический учет – это система изучения и контроля массовых социально-экономических явлений, характеризующая их количественную и качественную стороны, выявляющая закономерности развития процессов общественной жизни. Применяется во всех отраслях экономики и на всех предприятиях. Ему присущи особые методы сбора и обработки данных: сплошная или выборочная регистрация данных, их сводка и группировка, исчисление средних величин, индексов, динамических рядов и т. д. Заключается в сборе, обработке, статистическом анализе и своевременном представлении данных руководящим органам в территориальном разрезе и по отраслям экономики. Сводные статистические данные широко используются при составлении прогнозов и планов развития экономики. На предприятиях с помощью этого вида учета получают обобщенные данные об объеме и динамике выпуска продукции, производительности труда, о закономерностях развития заработной платы, товарооборота и т. д.

|

|

|

Напомним, что в соответствие с ФЗБУ бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

К сожалению, определение, данное ФЗБУ, не в полной мере соответствует содержанию этого понятия. Для чего вообще требуется бухгалтерский учет? Ответ на этот вопрос мы можем найти в другом определении бухгалтерского учета, сформулированном Американской ассоциацией бухгалтеров (American Accounting Association).

Бухгалтерский учет – это процесс идентификации экономически значимой информации, исчисления и оценки ее показателей, а также предоставления данных пользователям информации для выработки, обоснования и принятия решений.

В этой формулировке управленческий аспект бухгалтерского учета выражен более явно. Становится очевидным, что основная цель ведения бухгалтерского учета на предприятии – предоставление финансовой и нефинансовой информации, помогающей лицам, которые принимают решения, сделать обоснованный выбор. Поскольку такая информация необходима при принятии решений, задача бухгалтерского учета – предоставление информации в объеме достаточном для удовлетворения требований различных пользователей.

Исходя из этого, бухгалтерский учет подразделяется на четыре вида:

• финансовый;

• налоговый;

• управленческий;

• производственный.

Финансовый учет – это система формирования учетной информации, ориентированной на интересы внешних пользователей.

Налоговый учет – это система обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.

Управленческий учет – это система внутреннего учета организации, которая обеспечивает ее управленческой информацией, используемой для планирования, управления, контроля и оценки организации в целом, а так же ее структурных подразделений.

Производственный учет – это система учета затрат на производство, калькулирования себестоимости изделия и иной единицы выпускаемой продукции, а также планирования себестоимости продукции.

Таким образом, общую картину современной единой системы хозяйственного учета можно представить следующей схемой:

Хотелось бы обратить особое внимание на то, что вся система хозяйственного учета основана на первичном учете как системе сбора, измерения первичных данных, регистрации, передачи, накопления и группировки информации.

Приведенная схема адекватно отображает современное состояние системы хозяйственного учета в сложившихся на сегодняшний день экономических условиях. Аудиторской компанией «ФБКА» она используется в качестве одного из инструментов разработки оптимальных систем учета на предприятиях. Однако дальнейшее реформирование и развитие системы бухгалтерского учета в Российской Федерации может привести к появлению новых видов учета, и как следствие, к изменению и совершенствованию самой схемы Единой системы хозяйственного учета.

Учетные регистры и их виды

Вся система учетного процесса на предприятии включает в себя:

• документирование фактов хозяйственной деятельности и ведение первичного учета;

• систематизация и группировка информации в учетных регистрах (счетах), перечень этих счетов (План счетов бухгалтерского учета);

• способы регистрации и их взаимосвязь (формы ведения текущего бухгалтерского учета);

• состав и содержание отчетности.

Первый этап бухгалтерского учета – документирование, т. е. текущее наблюдение, сбор и регистрация фактов хозяйственной деятельности предприятия. На этом этапе бухгалтер должен тщательно проверять правильность составления и заполнения учетных документов и при необходимости визировать их, т. к. от этого зависит не только юридическая доказательность фактов хозяйственной деятельности, но и достоверность всей бухгалтерской отчетности.

Второй этап – регистрация, т. е. систематизация, группировка и обобщение учетной информации, содержащейся в первичных учетных документах. На этом этапе выполняются процедуры, позволяющие охватить и упорядочить сведения обо всей хозяйственной деятельности предприятия. В зависимости от организационной формы ведения бухгалтерского учета регистрация и ведение записей могут производиться в различных учетных регистрах.

Под регистрами в бухгалтерском учете понимают специальные таблицы, в которые записывают данные из первичных учетных документов. Внешний вид и материальная основа учетных регистров могут быть различными в зависимости от целей, поставленных при регистрации первичной информации. Все регистры бухгалтерского учета можно классифицировать по следующим признакам:

• внешний вид;

• характер записей;

• содержание;

• форма построения.

По внешнему виду все учетные регистры подразделяют на регистры на бумажной и безбумажной основе.

Бумажные регистры это:

• бухгалтерские книги;

• карточки;

• свободные листы (ведомостей).

Бухгалтерские книги представляют собой сброшюрованные листы бумаги одного формата и различного графления. Все страницы книги нумеруются, на обороте последнего листа указывается общее число страниц, что подтверждается подписью главного бухгалтера организации и печатью.

На первой странице книги указывается наименование организации, название регистра, отчетный год, за который будут произведены записи. Используются бухгалтерские книги для различных целей, например для ведения аналитического учета (кассовая книга, инвентарная книга учета объектов основных средств), сверки данных оперативного и бухгалтерского учета (сальдовая книга) и т. п.

Карточки из плотной бумаги или неплотного картона не скрепляются между собой, их хранят в специальных ящиках – картотеках. Карточки предназначены для длительного использования, их легко группировать, они доступнее в обращении, чем книги. Карточки открываются на год. Открытые карточки регистрируют в специальном реестре для обеспечения контроля за их сохранностью. Обычно карточки применяются для аналитического учета в пределах одного синтетического счета.

Среди карточек, заполняемых в бухгалтерском учете организаций, могут быть инвентарные карточки группового учета основных средств; инвентарные карточки учета объекта основных средств; карточки учета нематериальных активов; лицевые счета, открываемые для учета заработной платы каждого работника организации, и др.

Свободные листы представляют собой разновидность карточек, но они напечатаны на менее плотной бумаге и большего формата. Хранят их в особых папках-регистраторах, которые заводятся, как правило, на месяц или квартал. Свободные листы также не скрепляют между собой, благодаря чему эти регистры могут использоваться одновременно несколькими работниками. Каждый лист содержит указание периода своего действия и имеет соответствующее название: журнал-ордер, ведомость и т. п.

Журналы-ордера построены по шахматному принципу на свободных специально разграфленных листах. Записи в них осуществляются либо по мере поступления первичных документов, либо итогами за месяц в зависимости от характера и содержания операции. Ведутся журналы-ордера по кредиту одного и дебету нескольких счетов.

Ведомости предназначены для систематизации данных бухгалтерского учета, содержащихся в первичных документах, в основном они используются при журнально-ордерной системе учета в качестве регистров аналитического учета. Примерами ведомостей являются: ведомость расчета амортизации основных средств; ведомость распределения услуг вспомогательных производств; ведомость распределения материалов и заработной платы по направлениям затрат и др.

К регистрам на безбумажной основе можно отнести таблицы (машинограммы), сформированные на магнитных (оптических, цифровых) носителях или в оперативной памяти персонального компьютера.

По характеру записей бухгалтерские регистры делятся на:

• хронологические;

• систематические;

• комбинированные (синхронистические).

В хронологических регистрах хозяйственные операции записываются по мере их совершения и поступления первичных документов в бухгалтерию. Видами хронологических регистров являются: журнал регистрации хозяйственных операций за отчетный год; регистрационный журнал при мемориальной форме бухгалтерского учета; журнал учета продаж; книга учета депонентов и др. Хронологические регистры обеспечивают контроль за сохранностью поступающих документов и полнотой бухгалтерских записей.

Систематическими называют регистры, в которых ведется систематическая запись, т. е. группируются результаты хозяйственных операций, являющихся однородными по экономическому содержанию. Таким образом, показатели систематических учетных регистров показывают состояние и движение выбранных объектов. Записи в хронологических и систематических регистрах производятся одновременно, и сумма оборотов хронологических регистров равна сумме дебетовых и кредитовых оборотов систематических регистров.

Различают систематические регистры синтетического и аналитического учета. Примерами систематического учетного регистра по счетам синтетического учета служат оборотная ведомость, главная книга, журналы-ордера и т. д. Для учета данных по счетам аналитического учета используют ведомость учета нематериальных активов и амортизации по ним, оборотную ведомость учета материалов на складах, ведомость учета расчетов с разными дебиторами и кредиторами и др.

Комбинированные учетные регистры сочетают в себе признаки хронологических и систематических регистров. В данных регистрах записи более наглядны и зримы, т. к. хронологические и систематические записи производятся в одном месте, что позволяет сократить затраты труда по учетной регистрации, уменьшить возможность ошибок.

По содержанию бухгалтерские регистры подразделяют на:

• синтетические;

• аналитические;

• комплексные.

Они различаются по объему содержащихся в них сведений.

Для синтетических регистров характерно представление хозяйственных операций в обобщенном виде в денежной форме. Обобщение информации обычно осуществляется поданным совокупности сгруппированных первичных учетных документов или вспомогательных ведомостей. В регистрах показываются суммы без пояснительного текста с указанием даты и номера документа. К данному виду регистров относятся главная книга, журналы-ордера и др.

В аналитических регистрах записи ведутся по отдельным аналитическим счетам. В регистре указываются номер и дата документа, а также краткое содержание хозяйственной операции. Примерами регистров аналитического учета могут служить инвентарные карточки учета объекта основных средств, инвентарные карточки группового учета основных средств, инвентарные книги учета объектов основных средств, карточки учета нематериальных активов и др.

По форме построения учетные регистры можно разделить на:

• линейные;

• двусторонние;

• многографные;

• шахматные.

В линейных регистрах записи по дебету и кредиту счетов смещены в одну сторону. Левая сторона линейного регистра предназначена для текста, пояснительных записей и справочных данных; правая – для записи сумм по дебету и кредиту счетов, корреспондирующих со счетом, для которого открывается учетный регистр.

Для линейных регистров свойственно представление сведений по дебету и кредиту каждого счета в одной строке. В таких регистрах происходит совмещение аналитического и синтетического учета, что удобно для контроля и анализа данных.

Учет в регистрах с линейной записью создается по расчетам с поставщиками и подрядчиками, подотчетными лицами, по продажам видов продукции, расчетам с разными дебиторами и кредиторами и другим объектам бухгалтерского учета. Примером одностороннего регистра является, например, кассовая книга, карточка складского учета материалов, ведомость расчета с поставщиками и др.

Для двусторонних учетных регистров характерно их деление на две части. С левой стороны приводятся записи по дебету счета, правая предназначена для кредитовых записей. Записи по дебету счета представляются во взаимосвязи с корреспондирующими счетами в специально отведенных графах, где указываются конкретные кредитуемые счета. Подобный порядок отражения учетных данных используется при фиксации сумм по кредиту счета. Типичным примером двустороннего учетного регистра является главная книга, заполняемая при мемориально-ордерной форме бухгалтерского учета.

В многорафных регистрах по дебету или кредиту счета записи детализируются при помощи ряда граф.

Шахматные регистры используются для одновременного отражения суммы хозяйственной операции по дебету одного и кредиту другого счета. Они построены в виде шахматной доски, по горизонтали записываются дебетуемые счета, а по вертикали – кредитуемые. По такому принципу построены журналы-ордера при журнально-ордерной форме бухгалтерского учета.

Запись в учетные регистры осуществляют ручным или машинным способом. В первом случае операции регистрируют вручную чернилами или шариковой ручкой (в тех случаях, когда необходимо иметь несколько экземпляров, – путем копирования). Машинную запись производят при использовании вычислительной техники. Записи в учетных регистрах должны быть краткими, аккуратными, четкими, ясными, разборчивыми. После регистрации хозяйственной операции в учетном регистре на бухгалтерской проводке или на самом первичном документе делают соответствующую отметку для облегчения последующей проверки правильности разноски. По окончании месяца по каждой странице учетных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяются путем составления оборотных ведомостей или другим способом. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

Дата добавления: 2018-09-22; просмотров: 260; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!