ПБУ 21/2008 «изменения оценочных значений»

Такие оценочные значения, как резерв по сомнительным долгам, резерв под снижение стоимости материально-производственных запасов, срок полезного использования основных средств, нематериальных активов, оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов используются в бухгалтерском учете давно, но правил учета изменений в оценочных значениях до принятия ПБУ 21/2008 не было.

Правила признания и раскрытия в бухгалтерской отчетности информации об изменениях оценочных значений установлены Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008) утверждено приказом Минфина РФ от 6 октября 2008 г. № 106н (с изменениями от 25 октября 2010 г.)

ПБУ 21/2008 содержит 6 пунктов.

В п. 1 очерчивается круг субъектов, подпадающих под действие ПБУ 21/2008, и устанавливается предмет регламентации: изменения в оценочных значениях, которые должны быть надлежащим образом признаны и раскрыты в бухгалтерской отчетности.

1. Настоящее Положение устанавливает правила признания и раскрытия в бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений) (далее – организации), информации об изменениях оценочных значений.

Определение предмета регламентации – термина «изменения в оценочных значениях» – приводится в следующем пункте.

|

|

|

2. Для целей настоящего Положения изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности.

Хотя в этом термине первичны «оценочные значения», а не «изменения», информация о которых раскрывается в бухгалтерской отчетности согласно настоящему Положению, определение оценочных изменений приводится ниже.

Ошибки в бухгалтерском учете, требующие корректировки отчетности, не являются изменениями оценочного значения. Правила исправления ошибок и порядок раскрытия информации об этом, регулируются ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

3. Оценочным значением является величина резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других оценочных резервов, сроки полезного использования основных средств, нематериальных активов и иных амортизируемых активов, оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов и др.

|

|

|

Согласно этому определению к показателям, которые признаются оценочными значениями, относятся:

• оценочные резервы;

• сроки полезного использования орудий труда (амортизируемых активов);

• будущие экономические выгоды от использования орудий труда (амортизируемых активов);

• другое.

Начисляемые резервы имеют отношение к будущим событиям, к тому же могут пересматриваться в зависимости от финансовой ситуации на рынке и других обстоятельств, поэтому они всегда приблизительны. Точный срок полезного использования того или иного орудия также не может быть установлен ранее его фактического наступления.

Изменение способа оценки активов и обязательств не является изменением оценочного значения.

Первый случай, при котором корректировка оценочного значения изменением не признается и под действие настоящего ПБУ 21/2008 не подпадает, был установлен п. 2: исправление ранее допущенной ошибки. Вторым случаем является корректировка оценочного значения вследствие изменения способа оценки. Например, оценочный резерв перерассчитывается по иной методике или, в отношении орудий труда, другим способом начинает определяться срок их полезного использования. Поскольку никакого реального изменения оценочного значения не предвидится, нет никаких новых данных о том, что оценочное значение установлено неверно, и его поэтому необходимо перерассчитать.

|

|

|

Если какое-то изменение в данных бухгалтерского учета не поддается однозначной классификации в качестве изменения учетной политики или изменения оценочного значения, то для целей бухгалтерской отчетности оно признается изменением оценочного значения.

Под изменением учетной политики в данном случае имеется в виду изменение способа оценки активов и обязательств. Если невозможно определить, чем вызвана корректировка оценочного значения – изменением способа расчета или реальным изменением значения, для целей бухгалтерской отчетности оно классифицируется как изменение оценочного значения.

4. Изменение оценочного значения, за исключением изменения, указанного в пункте 5 настоящего Положения, подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно):

– периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода;

|

|

|

– периода, в котором произошло изменение, и будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и бухгалтерскую отчетность будущих периодов.

Имеется в виду корректировка доходов и расходов при изменении оценочных резервов либо сроков полезного использования орудий труда, в результате чего могут образовываться ранее не прогнозируемые доходы и расходы.

5. Изменение оценочного значения, непосредственно влияющее на величину капитала организации, подлежит признанию путем корректировки соответствующих статей капитала в бухгалтерской отчетности за период, в котором произошло изменение.

В качестве исключения из общего правила, определенного предыдущим пунктом, устанавливается случай, когда изменение оценочного значения непосредственно влияет на собственный капитал. Если при проведении переоценки рыночная стоимость имущества увеличилась или уменьшилась, изменяется оценочное значение. Как следствие, в отчетности отражается увеличение или уменьшение собственного капитала организации.

6. В пояснительной записке к бухгалтерской отчетности организация должна раскрывать следующую информацию об изменении оценочного значения:

– содержание изменения, повлиявшего на бухгалтерскую отчетность за данный отчетный период;

– содержание изменения, которое повлияет на бухгалтерскую отчетность за будущие периоды, за исключением случаев, когда оценить влияние изменения на бухгалтерскую отчетность за будущие периоды невозможно. Факт невозможности такой оценки также подлежит раскрытию.

В отчетности должна быть раскрыта информация о содержании такого изменения в части его влияния на отчетность текущего периода и на отчетность будущих периодов. Раскрыть «содержание изменения» означает, что в пояснительной записке к бухгалтерской отчетности необходимо указать, к какому типу из четырех, установленных ПБУ 21/2008, изменение относится.

Изменение оценочного значения раскрывается в числовом выражении, а если это невозможно, в пояснительной записке к бухгалтерской отчетности упоминается только факт изменения.

С 1 января 2009 года в российском бухгалтерском учете разрешено пользоваться Международными стандартами финансовой отчетности (п. 7ПБУ1/2008 «Учетная политика организаций»). Разрабатывая учетную политику, в части учета изменений оценочных значений можно исходить из МСФО 8 «Учетная политика, изменения в расчетных оценках и ошибки» (IAS 8 «Accounting Policies, Changes in Accounting Estimates and Errors»).

План счетов бухгалтерского учета (ПС) и инструкция по его применению (ИППС)

В системе нормативного регулирования План счетов занимает промежуточное место между нормативными документами второго и третьего уровней, т. е. не имеющими нормативно-правового характера. Однако в практической деятельности бухгалтерских служб План счетов имеет первостепенное значение.

Когда для кодирования однородных хозяйственных операций и хозяйственных средств используются соответствующие бухгалтерские счета, можно достаточно легко и быстро обрабатывать информацию о финансовом и имущественном состоянии предприятия, проводить экономический анализ его деятельности (особенно с помощью автоматизированной формы бухгалтерского учета). Систематизированный перечень счетов, при помощи которых проводится бухгалтерский учет, называется планом счетов.

С 1 января 2001 г. в России действуют План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Министерства финансов РФ от 31 октября 2000 г. № 94н. Изменения в этот документ были внесены 7 мая 2003 г., 18 сентября 2006 г. и 8 ноября 2010 г. (Далее – ПС и ИППС).

Согласно ИППС:

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

ПС 2001 г. является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме кредитных и государственных (муниципальных) учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Следует отметить, что организация не обязана использовать все синтетические счета, приведенные в Плане счетов. Она выбирает те из них, которые ей действительно необходимы. Например, если организация выпускает один вид продукции или оказывает один вид услуг, то все расходы можно считать прямыми и в этом случае отпадает необходимость в использовании счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т. д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

Новые хозяйственные образования (например, малые предприятия) могут пользоваться рабочими планами счетов, в которых существенно сокращается количество применяемых счетов.

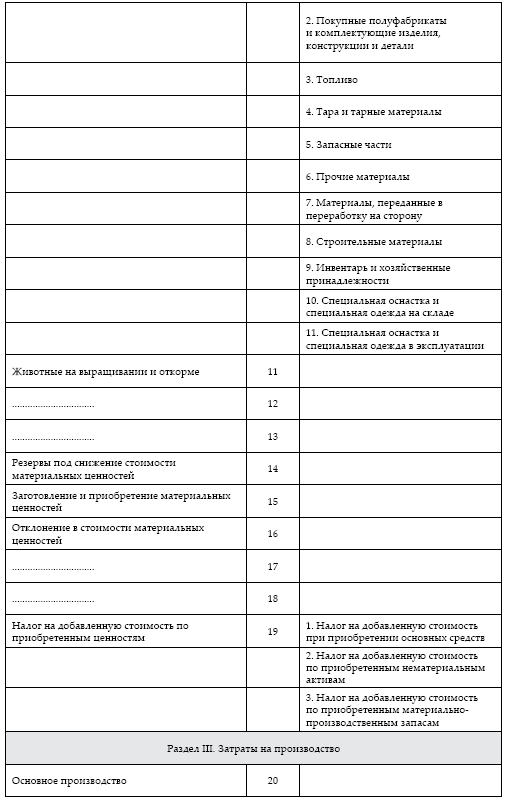

ПС содержит восемь разделов. В каждом разделе все синтетические счета имеют двухзначный номер (от 01 до 99). Субсчета отдельных синтетических счетов нумеруются по порядку в пределах каждого счета. Номера субсчетов добавляются к номеру синтетического счета. Основой группировки счетов по разделам являются экономические особенности учитываемых объектов – в каждом разделе отражены экономически однородные виды имущества, обязательств и хозяйственных операций. Расположены разделы в определенной последовательности в соответствии с характером участия имущества в его кругообороте.

Вначале отражены разделы со счетами имущества, необходимого для производственного процесса:

• Раздел I «Внеоборотные активы» содержит счета, предназначенные для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием;

• Раздел II «Производственные запасы» содержит счета, предназначенные для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве, либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

Затем показаны разделы со счетами издержек производства, готовой продукции и товаров, денежных средств и расчетов:

• Раздел III «Затраты на производство» содержит счета, предназначенные для обобщения информации о расходах по обычным видам деятельности организации (кроме расходов на продажу);

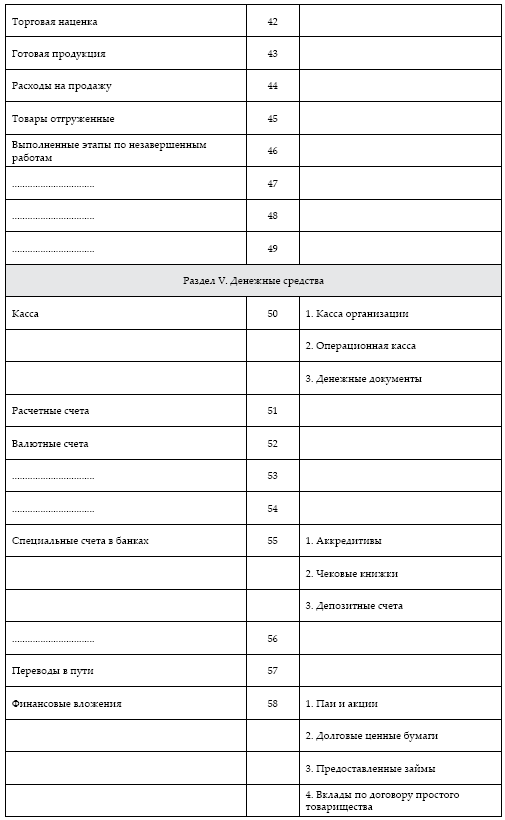

• Раздел IV «Готовая продукция и товары» содержит счета, предназначенные для обобщения информации о наличии и движении готовой продукции (продуктов производства) и товаров;

• Раздел V «Денежные средства» содержит счета, предназначенные для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов. Денежные средства в иностранных валютах и операции с ними учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти средства и операции отражаются в валюте расчетов и платежей.

• Раздел VI «Расчеты» содержит счета, предназначенные для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов. Расчеты иностранными валютами учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти расчеты отражаются в валюте расчетов и платежей. Расчеты иностранными валютами учитываются на счетах этого раздела обособленно, т. е. на отдельных субсчетах.

Таким образом, в первых шести разделах сгруппированы счета имущества и процессов в сферах производства и обращения. Имущество отражено по разделам по принципу ликвидности – от труднореализуемого к легкореализуемому. Обязательства организации отражены в Разделе VI.

В последующих разделах отражены капитал и финансовые результаты организации:

• Раздел VII «Капитал» содержит счета, предназначенные для обобщения информации о состоянии и движении капитала организации;

• Раздел VIII «Финансовые результаты» содержит счета, предназначенные для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности организации за отчетный период.

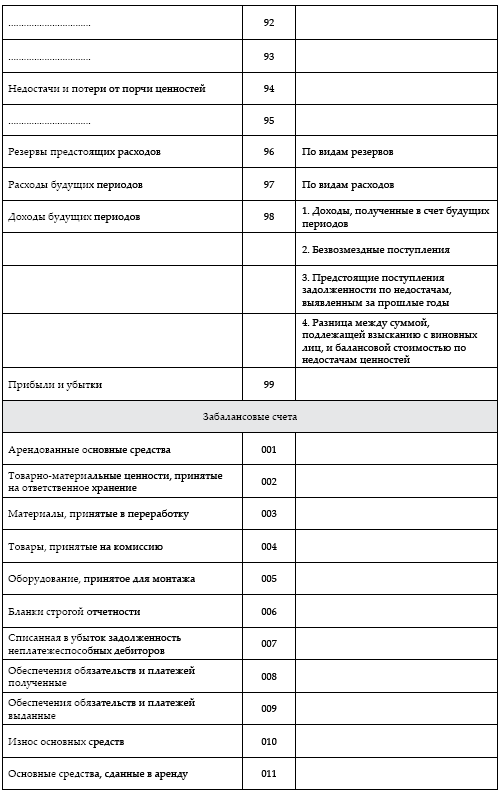

Отдельно выделены забалансовые счета, предназначенные для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т. п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе. Они пронумерованы от 001 до 011.

План

счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина РФ от 31 октября 2000 г. N 94н)

(с изменениями от 7 мая 2003 г., 18 сентября 2006 г.)

К сожалению, действующий в настоящее время ПС имеет ряд существенных недостатков. Для того чтобы по бухгалтерской отчетности можно было получить полное и исчерпывающее представление о состоянии хозяйственных дел на предприятии, о величине финансовых итогов его деятельности, в ПС необходимо срочно вносить коррективы. Приказом Минфина РФ от 1 декабря 2010 г. № 157н утвержден Единый план бухгалтерского учета и Инструкция по его применению. Но этот документ до сих пор находится на регистрации в Минюсте РФ.

Дата добавления: 2018-09-22; просмотров: 756; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!