Идентификация рисков и методы управления рисками

Инновационное развитие предпринимательской деятельности предполагает риск. Риск - это возможность неполучения прогнозируемых доходов и, как следствие, возникновения убытков. Риск представляет собой существенный фактор инновационного проектирования, учет и анализ которого необходим при выборе наиболее предпочтительных альтернатив развития.

Идентификация рисков инновационной деятельности осуществляется на основе выявления наиболее существенных признаков (критериев риска), характеризующих неблагоприятность ситуации и ее последствий: оценка прибыли; оценка выручки; прогноз изменения стоимости имущества. Основополагающий фактор риска - неопределенность возникновения событий с возможными негативными последствиями.

Коммерческие риски, то есть риски неэффективности инновационной деятельности, могут быть конъюнктурные (связанные с изменением рыночной среды - чистые риски) и маркетинговые (связанные с неверной интерпретацией рыночной ситуации - спекулятивные риски). Риски делят на две группы: 1) чистые риски - на принятие управленческих решений всегда влияет ряд внешних факторов, к числу которых относятся налоговое законодательство, природно-географические условия, общественная мораль, социальные устои и др.; эти факторы порождают чистые риски; 2) спекулятивные риски - в полной мере определяются управленческим решением.

Риск в зависимости от степени воздействия на финансовое положение фирмы бывает: допустимый - угроза полной потери планируемой прибыли; критический - угроза потери предполагаемой выручке; катастрофический - приводит к потере имущества (активов и пассивов) и банкротству.

|

|

|

Управление рисками представляет собой совокупность мер, позволяющих снизить неопределенность результатов инновации и повысить полезность реализации новшества. Задачи управления рисками следующие: прогнозирование возникновения рисковой ситуации; оценка параметров рисковой ситуации; разработка сценариев развития рисковых ситуаций; разработка методов разрешения рисковых ситуаций.

Методы управления риском следующие:

1. Метод распределения рисков. Минимизация рисков осуществляется путем распределения рисков между участниками проекта, чтобы сделать ответственным за риск участника, который в состоянии лучше контролировать риски, способного преодолеть последствия от действия рисков.

2. Метод диверсификации. Данный метод позволяет снизить портфельные риски за счет разнонаправленности инвестиций. Портфели, состоящие из рисковых активов, могут быть сформированы таким образом, что если в результате наступления непредвиденных событий один из проектов будет убыточным, то другие проекты могут оказаться успешными и будут приносить прибыль.

|

|

|

3. Метод страхования и хеджирования. Страхование как система экономических отношений включает образование специального фонда средств (страхового фонда) и его использование (распределение и перераспределение) для преодоления путем выплаты страхового возмещения потерь, вызванных неблагоприятными событиями. Хеджирование -способ снижения риска неблагоприятного изменения ценовой конъюнктуры с помощью заключения срочных контрактов (фьючерсов и опционов).

Методы анализа и оценки риска инновационного проекта

Методы анализа рисков. Риск может оцениваться прямыми и косвенными показателями. Прямыми показателями предпринимательского риска являются индексы роста основных экономических характеристик (объемы производства или реализации, чистая прибыль и др.). К числу косвенных показателей инвестиционного риска относятся характеристики состояния капитала (интенсивности оборота активов, соотношения заемных и собственных средств, ликвидности активов и т.п.). Также среди методов анализа рисков выделяют методы аналогии, рейтинговые методы, метод дерева решений, метод Монте-Карло, экспертные методы, метод портфолио, моделирование риска и др. Метод аналогий - принятие решений на основе анализа данных о реализации аналогичных проектов в аналогичных условиях. Рейтинговые методы оценки риска включают в себя: ранкинг (ранжирование или упорядочение показателей риска по степени их влияния на результат), балльное оценивание. Метод Монте-Карло (случайного выбора) используется для формализованного описания неопределенности в наиболее сложных для прогнозирования проектах. Экспертные методы анализа риска используются в случае невозможности применения методов статистики. Метод дерева решений основан на анализе пространственно-ориентированного графа решений и условий их реализации с учетом условной вероятности промежуточных результатов. При этом методе наиболее ожидаемый результат проекта с учетом рисков определяется по формуле математического ожидания как сумма произведений возможных результатов на вероятность получения этих результатов.

|

|

|

Анализ риска базируется на двух основных подходах.

Первый подход. Метод аналогий. Метод оценки реализуемости инновационных проектов, осуществление которых связано с риском, предполагает расчет ожидаемой доходности проекта путем сопоставления с доходностью аналогичных ранее осуществленных проектов. В основе этого подхода лежит статистический анализ реализуемости аналогичных проектов, причем количественным показателем реализуемости (осуществления без риска) является длительность периода работы проекта без дополнительных вложений (например, без капитального ремонта, модернизации или реконструкции оборудования в целях переориентации на выпуск другой продукции). Рекомендуется следующий порядок  оценки доходности:

оценки доходности:

|

|

|

1. Для каждого сравниваемого проекта планируется срок эксплуатации.

2. Планируется денежный поток проектов на каждый год эксплуатации и вычисляется дисконтированный поток за Т лет, приведенный к 1-му году, по формуле

,

,

где  - среднегодовое значение денежного потока.

- среднегодовое значение денежного потока.

3. Определяется чистый денежный поток NPV = d - k, где К - вложения в проект.

4. По статистическим данным определяется число аналогичных проектов nТ, эксплуатировавшихся в течение заданного срока службы Т без капитального ремонта (или иных значительных дополнительных вложений).

5. Вычисляется вероятность (частота случаев) эксплуатации проекта в течение заданного срока службы

f = n Т / S n Т.

6. Определяется вероятное значение чистого денежного потока

.

.

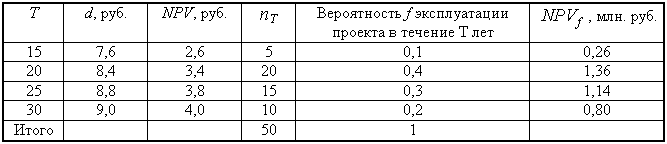

Пример 7.1. Ежегодный денежный поток по проекту составляет 1 млн. руб., стоимость проекта 5 млн. руб., процентная ставка банка 10%, уровень инфляции 1%. Определить ожидаемой доходность проекта при следующих сроках использования:

Решение. Ставка дисконта равна r = (j б + 1)( ju + 1) – 1 = (0,1 + 1)(0,01 + 1) – 1 = 0,11.

Поэтому нормативный коэффициент эффективности равен E н = er – 1 = e0,11 – 1 = 0,12.

Значения ожидаемой доходности рассчитываются в таблице:

Таким образом, наиболее вероятна доходность проекта 1,36 млн. руб., а соответствующий этой доходности срок службы составит 20 лет.

Второй подход. Метод «дерева решений». Риск неосуществления проекта может быть представлен как совокупность различных видов риска, предопределенных объективными обстоятельствами экономики (инфляция, законодательные изменения, действия кредитных организаций и т.д.) и субъективными поведением участников проекта (неправильный выбор объекта и сферы внедрения новшеств). Затем оценивается вероятная потеря доходности проекта в результате реализации каждого вида риска на каждом этапе реализации проекта, и доходность проекта с учетом суммарных потерь сравнивается с объемом вложений в проект. При положительной чистой (за вычетом рисковых потерь и вложений) доходности проект может быть реализован. Такой метод более сложен вследствие невозможности адекватно оценить потери доходности, обусловленные различными рисками.

Расчет показателей доходности и риска проекта на каждом этапе реализации выполняется по следующим формулам  :

:

· ожидаемая доходность (наиболее вероятная доходность по проекту) составляет

, (7.2.1)

, (7.2.1)

Ri - доходность по i-му варианту реализации проекта (пессимистическому, реалистическому, оптимистическому), f i - вероятность появления i-го варианта, I - количество рассматриваемых проектов.

· показатель риска проекта (среднеквадратическое отклонение), характеризующий разброс ожидаемой доходности (чем больше отклонение, тем выше риск)

, (7.2.2)

, (7.2.2)

· коэффициент вариации - мера относительной дисперсии, которая используется для проектов с различными ожидаемыми доходностями (чем выше коэффициент вариации, тем выше риск)

. (7.2.3)

. (7.2.3)

Пример 7.2. Имеется три независимых инновационных проекта равной продолжительности. Оценить риск и доходность проектов.

Решение. Расчет характеристик проектов по (7.2.1)-(7.2.3) приведен в таблице:

Наибольшую ожидаемую доходность имеет проект А, а наиболее рискованным является проект Б. Поэтому проект Б, не являющийся ни наиболее доходным, ни наиболее безопасным, будет отклонен.

Задача 7.1.1. Определить вероятную доходность проекта при ставке банковского депозита 20%, уровне инфляции 10% в год, стоимости проекта 8 млн. руб., ежегодном денежном потоке 0,5 млн. руб., если были выявлены следующие сроки эксплуатации аналогичных проектов:

Задача 7.1.2. При анализе статистических материалов были получены следующие данные о сроках эксплуатации проектов, аналогичных разрабатываемому:

Определить доходность проекта при ставке банковского депозита 25%, уровне инфляции 15% в год, если стоимость проекта 7 млн. руб. и ежегодный денежный поток 0,8 млн. руб.

Задача 7.1.3. Имеется три независимых инновационных проекта равной продолжительности. Оценить риск и доходность проектов.

Задача 7.1.4. Имеется три независимых инновационных проекта равной продолжительности. Оценить риск и доходность проектов.

Ипотечно-инвестиционный анализ: учебное пособие / Под ред. Есипова В.Е. - Спб. 2000.

Ипотечно-инвестиционный анализ: учебное пособие / Под ред. Есипова В.Е. - Спб. 2000.

§7.3. Методы анализа и оценки рискапортфеля проектов

Целевой функцией при формировании портфеля проектов является либо максимум доходности при данном уровне риска, либо минимум риска при заданном уровне доходности. Для создания эффективного портфеля используется диверсификация, в основе которой лежит анализ корреляции проектов, то есть статистической меры взаимосвязи результатов проектов.

Портфель формируется путем диверсификации капиталовложений в J проектов, причем доля капиталовложений, инвестированных в каждый проект, равна γ j:

.

.

Взаимосвязанность результатов проектов характеризуется коэффициентом ковариации, показывающим, что одновременно происходит рост и падение их результатов (если ковариация положительна).

. (7.3.1)

. (7.3.1)

i - номер варианта вероятностного прогноза. Если ковариация отрицательна, то результаты проектов изменяются в противоположных направлениях, а при равенстве ковариации нулю взаимосвязь отсутствует.

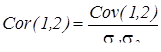

Поскольку интерпретировать абсолютную величину ковариации сложно, для определения степени взаимосвязи результатов проектов используется коэффициент корреляции, изменяющийся в пределах [-1,+1]. При коэффициенте корреляции +1 имеет место совершенно положительная корреляция, и наоборот.

. (7.3.2)

. (7.3.2)

Для сокращения риска портфеля рекомендуется комбинировать проекты с отрицательным (или низким положительным) значением коэффициента корреляции.

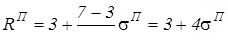

Средняя доходность R п и риск (среднеквадратическое отклонение) σ п 2 портфеля проектов определяются по формулам:

, (7.3.3)

, (7.3.3)

, (7.3.4)

, (7.3.4)

где Rj определяется по формуле (7.2.1).

Формула риска для портфеля из трех проектов аналогична (7.3.4):

Из формулы среднего риска портфеля видно, что диверсификация снижает риск портфеля только в том случае, если коэффициент корреляции имеет отрицательное значение.

Задача формирования портфеля проектов заключается в выборе такого сочетания удельных весов вложений в проекты, при котором доходность портфеля максимальна, а риск минимален.

(7.3.5)

(7.3.5)

Поэтому задача формирования портфеля является многокритериальной.

Критерии многокритериальной задачи формирования портфеля - доходность и риск - являются противоречивыми, то есть увеличение доходности влечет повышение рискованности, как следует из формулы (7.3.2).

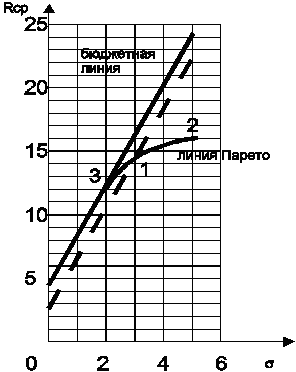

Множество Парето - это множество значений критериев многокритериальной задачи, каждый из которых невозможно улучшить, не ухудшив остальные. Поэтому из области всевозможных значений критериев доходности и риска (рис. 5.1) множеством (линией) Парето является левая верхняя граница этой области.

Выбор единственного сочетания критериев, то есть решение задачи формирования портфеля, осуществляется из множества Парето с учетом бюджетной линии лица, принимающего решение (ЛПР).

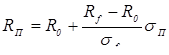

Бюджетная линия риска представляет собой множество точек на плоскости критериев «доходность-риск», в которых соотношение рисковых и безрисковых проектов в портфеле остается постоянным. Бюджетная линия риска ЛПР определяется следующим образом:

. (7.3.6)

. (7.3.6)

где b - удельный вес рисковых проектов в портфеле, Rf , R 0 - доходность рисковых и безрисковых проектов. Зависимость R п = R п ( σ п ) по формуле (7.3.6) представляет собой бюджетную линию, показывающую, как полная доходность инвестора должна распределяться между безрисковыми проектами (σ п = 0) и рисковыми проектами.

Премия за риск (цена риска) - это прирост доходности портфеля проектов при единичном увеличении риска портфеля; цена риска определяется соотношением

.

.

Пример 7.3. Составить портфель инновационных проектов, подобрав удельные веса инвестиций в каждый проект, при следующих данных:

Уровень безрисковой доходности ЛПР равен 3 млн руб. и инвестор требует, чтобы при риске 1 млн. руб. доходность составляла 7 млн. руб.

Решение. Определяются характеристики проектов по формулам (7.2.1), (7.2.2)

Определяется коэффициент ковариации проектов по формуле (7.3.1)

Cov (1,2) = (8 – 19,8)(8 – 10,2)0,1 + (15 – 19,8)(9 – 10,2)0,6 + (25 – 19,8)(10 – 10,2)0,4 = 6,45.

Определяется коэффициент корреляции по формуле (5.2.2)

.

.

Значение коэффициента корреляции велико, поэтому проекты нецелесообразно комбинировать. Задаются значения удельных весов:

1) γ1 = γ2 = 0,5. Определяются параметры портфеля проектов по формулам (7.3.3), (7.3.4)

,

,

,

,

2) Если удельный вес более доходного, но и более рискованного 1-го проекта превышает удельный вес 2-го проекта, то γ1 = 0,8,γ2 = 0,2. Определяются параметры портфеля проектов

,

,

,

,  .

.

3) Если удельный вес менее доходного, но и менее рискованного 2-го проекта превышает удельный вес 1-го проекта, то γ1 = 0,8,γ2 = 0,2. Определяются параметры портфеля проектов

,

,

,

,

Бюджетная линия имеет уравнение

.

.

Взаимное положение бюджетной линии и кривой Парето, изображенных на рис. 7.1, приводит к выводу о том, что предпочтениям ЛПР наиболее соответствует третья комбинация проектов, поскольку кривая безразличия, касательная к бюджетной линии, проведенной через точку (3), соответствует наибольшему значению полезности.

Рис. 7.1. Пояснение к примеру 7.3

Задача 7.3.1. Составить портфель инновационных проектов, подобрав удельные веса инвестиций в каждый проект, при следующих данных:

Уровень безрисковой доходности ЛПР равен 6 млн руб. и инвестор требует, чтобы при риске 1 млн. руб. доходность составляла 8 млн. руб.

Задача 7.3.2. Составить портфель инновационных проектов, подобрав удельные веса инвестиций в каждый проект, при следующих данных:

Уровень безрисковой доходности ЛПР равен 9 млн руб. и инвестор требует, чтобы при риске 1 млн. руб. доходность составляла 10 млн. руб.

Задача 7.3.3. Составить портфель инновационных проектов, подобрав удельные веса инвестиций в каждый проект, при следующих данных:

Уровень безрисковой доходности ЛПР равен 12 млн руб. и инвестор требует, чтобы при риске 1 млн. руб. доходность составляла 5 млн. руб.

Дата добавления: 2018-09-22; просмотров: 447; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!