Конкурентоспособность инновационного продукта

Конкурентоспособность - это свойство товара удовлетворять потребность покупателя по сравнению с аналогичными товарами, представленными на данном рынке. В основе оценки конкурентоспособности лежит маркетинговое исследование потребности в данном объекте (товаре) на рынке. Потребителя интересует набор качественных параметров (скорости, мощности, температуры нагрева или охлаждения, веса, габаритов и т.п.) потребности и соответствие их параметрам предлагаемого товара. Выражение для уровня конкурентоспособности  имеет вид:

имеет вид:

, (5.6.1)

, (5.6.1)

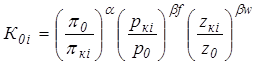

где a - коэффициент относительной значимости потребительных свойств, b - коэффициент относительной значимости стоимости, a + b =1;  - качественные потребительные параметры товара и и i-го конкурента;

- качественные потребительные параметры товара и и i-го конкурента;  - цены оцениваемого образца и i-го конкурента,

- цены оцениваемого образца и i-го конкурента,  - затраты на эксплуатацию оцениваемого образца и i-го конкурента за равные периоды; f, w - коэффициенты относительной значимости цены и расходов на содержание образца к суммарным расходам на его приобретение и содержание,

- затраты на эксплуатацию оцениваемого образца и i-го конкурента за равные периоды; f, w - коэффициенты относительной значимости цены и расходов на содержание образца к суммарным расходам на его приобретение и содержание,  ,

,  ;

;

aср - среднее значение коэффициента дисконтирования за срок использования товара.

Формула (5.6.1) дает количественную оценку привлекательности перспективного образца для потребителя по отношению к образцу-конкуренту того же назначения и класса. Уровень конкурентоспособности Ко принимает нулевое значение, если нулю равен хотя бы один из компонентов, то есть либо цена конкурента равна нулю, либо эксплуатационные затраты потребителя при использовании образца-конкурента равны нулю, либо относительный уровень потребительной стоимости оцениваемого новшества равен нулю. На практике возможен только третий вариант, который может иметь место, если потребительские свойства образца оцениваются как неудовлетворительные (оценкой 0).

|

|

|

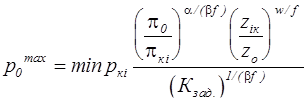

Конкурентоспособность товара предопределяет его ценовые характеристики. Верхний предел цены - это максимальная цена, обеспечивающая заданный уровень конкурентоспособности по сравнению с конкурирующими товарами. Из формулы (5.6.1) можно получить выражение для верхнего предела цены на перспективный образец:

,

,

где Кзад - заданный уровень конкурентоспособности (при Кзад>1 цена образца может быть предпочтительнее цен конкурентов, если выполняется относительная предпочтительность по другим компонентам).

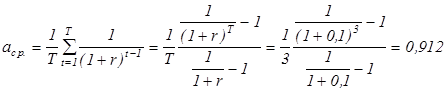

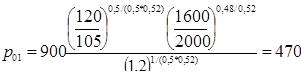

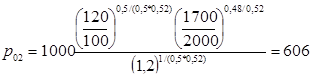

Пример 5.7. Рассчитать уровень конкурентоспособности образца относительно двух конкурентов при сроке использования 3 года, ставке дисконта 0,1 и равнозначности потребительной стоимости и стоимости.

|

|

|

Найти верхний предел цены при заданном уровне конкурентоспособности 1,2.

Решение. Определим среднее значение коэффициента дисконтирования

,

,

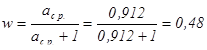

Показатели равны  ,

,  ,

,  ,

,

Уровни конкурентоспособности равны

,

,  .

.

Таким образом, предлагаемый к освоению образец в 1,045 раза конкурентоспособнее первого аналога и в 1,116 раза - второго. Определяются пределы цены

,

,  ,

,

Таким образом

Задача 5.6.1. Рассчитать уровень конкурентоспособности образца автомобиля относительно конкурентов: AUDI, BMW, Cadillac, Mercedes-Benz при планируемом сроке использования 10 лет, ставке дисконтирования 0,9 и одинаковых коэффициентах значимости качественных и стоимостных параметров образца при следующих показателях:

Найти верхний предел цены при заданном уровне конкурентоспособности 1,5.

Задача 5.6.2. Рассчитать уровень конкурентоспособности образца пылесоса относительно конкурентов: Simens, Bosh, DAЕWOO, LG, при планируемом сроке использования 5 лет, ставке дисконтирования 0,3, коэффициенте значимости качественных параметров образца 0,4 и коэффициенте значимости стоимости 0,6 при следующих показателях:

Найти верхний предел цены при заданном уровне конкурентоспособности 1,3.

Задача 5.6.3. Рассчитать уровень конкурентоспособности образца аккумулятора относительно конкурентов: Varta, Fiamm, Exide, Baren при планируемом сроке использования 2 года, ставке дисконтирования 0,2, коэффициенте значимости качественных параметров образца 0,3 и коэффициенте значимости стоимости 0,7 при следующих показателях:

|

|

|

Найти верхний предел цены при заданном уровне конкурентоспособности 1,2.

Рюмин В.П. Как рассчитать цену на научно-техническую продукцию. - М.: Финансы и статистика. - 1993.

§6.1. Планирование инвестиций в инновации. 1

§6.2. Планирование текущих затрат на НИОКР. 4

§6.3. Эффект и эффективность НИОКР. 6

Планирование инвестиций в инновации

Планирование инвестиций осуществляется на основе смет на капитальное строительство, модернизацию и реконструкцию производства. При планировании капитальных вложений в инновационные проекты учитываются следующие факторы.

Во-первых, инновационные проекты имеют значительный период освоения (5-10 лет), вследствие чего стоимость финансовых ресурсов, вложенных в проект на различных этапах его реализации, может существенно различаться. В связи с этим для сопоставимой оценки вложений, осуществленных в разные годы реализации проекта, необходимо применять методики дисконтирования; если период освоения проекта равен Т, то, как правило, вложения приводятся к сроку запланированного окончания освоения, то есть к (Т+1)-му году.

|

|

|

Во-вторых, в течение срока освоения инновационного проекта финансовые ресурсы оказываются иммобилизованы, то есть отвлечены из текущего оборота фирмы. Поэтому одним из важнейших критериев оценки проекта является временной лаг Л - это период запаздывания превращения инвестиций в объекты, готовые к выпуску инновационной продукции, то есть средний срок иммобилизации финансовых ресурсов.

В-третьих, инновационные проекты могут различаться по производительности (объему выпуска продукции) и периоду предполагаемой эксплуатации. Следовательно, для сопоставимой оценки проектов необходимо сравнивать удельные капитальные вложения на единицу производительности, пересчитанные на запланированную производительность проекта с учетом относительной продолжительности эксплуатации.

Методика планирования инвестиций

1. Определяется временной лаг Л i по i-му проекту:

,

,

γit - доля освоения капиталовложений в t-й год, T i - срок освоения i-го проекта.

2. Определяется сумма дисконтированных капитальных вложений в i-й проект:

где K it - сумма капиталовложений в t-й год, r - ставка дисконтирования, учитывающая доходность (в соответствии со средней ставкой по банковским депозитам jб) и уровень инфляции (в соответствии с индексом инфляции ju) r = (jб + 1)( ju + 1) - 1.

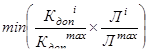

3. Определяются дополнительные капитальные вложения Кдоп, равные разности удельных капитальных затрат по различным вариантам, приведенным к планируемому Q план значению выпуска продукции.

где Кiд ,Кбд - дисконтированные капиталовложения по i-му и базовому проектам, Q i , Q б - объем выпуска продукции по i-му и базовому вариантам. Если проекты различаются по срокам эксплуатации Ti Э , T б Э, то следует использовать формулу

4. По интегральному показателю, учитывающему приведенные дополнительные капиталовложения и лаг, выбирается наилучший вариант:

.

.

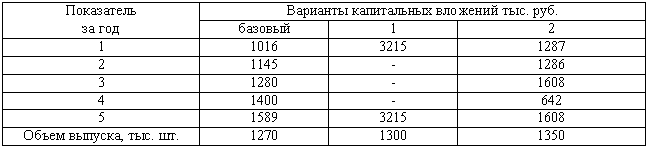

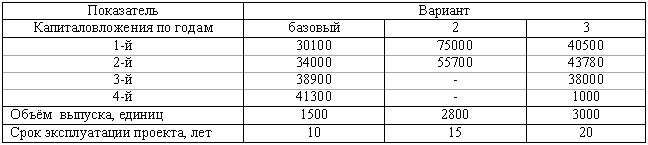

Пример 6.1. Выбрать вариант капитальных вложений при ставке банковского депозита 60% годовых, уровне инфляции 30% в год, плановом объеме выпуска 1000 единиц и следующих капитальных затратах:

Решение. Ставка капитализации равнаr = (0,6 + 1)(0,3 + 1) – 1 = 1,08. Расчеты проводятся в следующей таблице 6.1.

Таблица 6.1 Расчет показателей инвестиций

В соответствии со значением интегрального критерия наилучшим следует признать третий вариант.

Задача 6.1.1. С учетом данных примера 6.1 по базовому варианту (срок службы 5 лет, срок освоения 3 года) выбрать вариант капитальных вложений при ставке банковского депозита 20% годовых, уровне инфляции 10% в год, плановом объеме выпуска 1000 единиц и следующих капитальных затратах:

Задача 6.1.2. Варианты капитальных вложений характеризуются следующими показателями:

Какой вариант наиболее выгоден для предприятия, если ставка банковского депозита 18%, уровень инфляции в расчете на год 12%, плановый объем выпуска 1200 единиц.

Задача 6.1.3. Частная фирма “Анкор” в результате своей деятельности получила прибыль, часть которой планируется направить на финансирование инновационного проекта. Какой вариант наиболее выгоден для финансирования, если ставка банковского депозита 22%, уровень инфляции в расчете на год 15%, плановый объем выпуска 2500 единиц?

Планирование текущих затрат на НИОКР

В отличие от капитальных (единовременных) затрат текущие затраты представляют собой себестоимость продукции данного периода. Себестоимость научно-технической продукции представляет собой стоимостную оценку используемых в процессе НИОКР природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее создание и реализацию.

НИОКР относятся к таким областям деятельности, в которых вложенные средства не дают немедленной отдачи; поэтому при планировании бюджета НИОКР невозможно принять решение на основе модели «затраты - прибыль», так как лишь в редких случаях можно связать затраты на НИОКР непосредственно с видимыми изменениями прибыльности, поскольку динамика последней определяется большим количеством разнородных факторов. Распределение ресурсов, выделенных на проведение НИОКР, между отдельными видами НИОКР осуществляется на основе анализа «разрыва», то есть разности между требуемым и прогнозируемым значениями прибыли к концу выбранного горизонта планирования. Сумма прибыли, планируемой к получению от внедрения результатов каждого вида НИОКР, должна компенсировать указанный «разрыв»; так формируется портфель НИОКР.

Используются следующие подходы формирования бюджета НИОКР.

1. Способ сравнительного планирования. При этом исходят из того, что конкурентоспособные предприятия в одной отрасли будут расходовать примерно равный объем средств на поддержание своей конкурентоспособности, следовательно, анализ затрат на НИОКР различных предприятий соответствующего профиля может дать ориентировочный размер расходов, которые понесет данное предприятие. Однако поскольку методы оперативного учета затрат могут существенно различаться для того или иного предприятия, то суммы затрат на НИОКР для разных предприятий могут быть несопоставимы. В связи с тем, что стадия НИОКР является одной из самых трудоемких среди других стадий промышленного производства, наиболее адекватно уровень затрат на НИОКР отражает численность исследовательского персонала и его средняя заработная плата.

2. Способ постоянного отношения к обороту. Поскольку объем оборота реализованной продукции (работ, услуг) не подвержен резким ежегодным колебаниям, использование показателя отношения затрат на НИОКР к сумме оборота гарантирует обоснованную стабильность объема средств, выделяемых на НИОКР, и увеличение этого объема в процессе развития предприятия. Недостаток такого подхода состоит в том, что достигнутая величина оборота является результатом прошлых инвестиций, а не будущих, с которыми связаны затраты на НИОКР.

3. Способ постоянного отношения к прибыли. Планирование затрат на НИОКР исходя из постоянного отношения их суммы к величине прибыли продаж подразумевает, что НИОКР - роскошь, которую могут позволить себе только предприятия, успешно работающие сегодня. Однако следует учитывать, что если в краткосрочном периоде финансовая стабилизация убыточного предприятия осуществляется за счет сокращения текущих расходов (например на рекламу, обучение, НИОКР), то восстановление разрушенной научно исследовательской базы (в отличие от рекламного статуса) может потребовать значительных затрат и длительного времени. Кроме того, текущая убыточность может быть обусловлена низкой конкурентоспособностью реализуемых товаров, что предполагает скорее увеличение затрат на НИОКР.

4. Нормативный способ планирования. Оценка уровня затрат на НИОКР в текущем периоде осуществляется на основе некоторого норматива, например суммы затрат на НИОКР в предшествующем периоде, умноженной на коэффициенты, учитывающие требуемый темп развития и прогнозируемый темп инфляции.

Задача 6.2.1. Расходы фирмы на НИОКР в 2004 году составили: материальные затраты 200 тыс. руб., оплата труда 100 тыс. руб., социальные платежи 35,6 тыс. руб., амортизация 50 тыс. руб., прочие затраты 40 тыс. руб. при равномерном распределении по кварталам. Спланировать бюджет НИОКР на 2005 год и составить смету расходов а) способом сравнительного планирования, если наиболее передовой конкурент направил на НИОКР в 2005 году 800 тыс. руб.; б) способом постоянного отношения к обороту, если в 2004 году объем продаж фирмы составил 5 млн. руб., а в 2005 году запланирован на уровне 8 млн. руб.; в) способом постоянного отношения к прибыли, если в 2004 году прибыль фирмы составила 1 млн. руб., а в 2005 году запланирована на уровне 1,4 млн. руб.; г) нормативным способом, если индекс инфляции на 2005 год прогнозируется равным 1,1 и темп развития запланирован равным 20%. Распределение расходов по кварталам остается прежним.

Задача 6.2.2. Расходы фирмы на НИОКР в 2004 году составили: материальные затраты 300 тыс. руб., оплата труда 200 тыс. руб., социальные платежи 71,2 тыс. руб., амортизация 10 тыс. руб., прочие затраты 50 тыс. руб. при следующем распределении по кварталам - 40% равномерно на 1-е полугодие, 60% равномерно на 2-е полугодие. Спланировать бюджет НИОКР на 2005 год и составить смету расходов а) способом сравнительного планирования, если конкурент направил на НИОКР в 2005 году 700 тыс. руб.; б) способом постоянного отношения к обороту, если в 2004 году объем продаж фирмы составил 4 млн. руб., а в 2005 году запланирован на уровне 6 млн. руб.; в) способом постоянного отношения к прибыли, если в 2004 году прибыль фирмы составила 1,2 млн. руб., а в 2005 году запланирована на уровне 1,8 млн. руб.; г) нормативным способом, если инфляция на 2005 год прогнозируется 12% и темп развития запланирован 10%. Распределение расходов по кварталам остается прежним.

Эффект и эффективность НИОКР

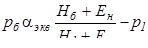

Экономический эффект Э - это стоимостная оценка повышения производительности труда, улучшения качества и увеличения выпуска продукции, снижения ее себестоимости, обусловленных инвестициями в инновационные проекты. Критерием (количественной мерой) экономического эффекта является увеличение прибыли по инновационному варианту развития по сравнению с базовым (существующим) вариантом.

Экономическая эффективность Е инвестиций - это относительный экономический эффект

Е=Э/К,

показывающий долю годового экономического эффекта Э в инвестициях. Величина, обратная Е, представляет собой срок окупаемости Т. Различают абсолютную экономическую эффективность (эффект) затрат по определенному варианту и сравнительную экономическую эффективность затрат по различным вариантам.

При анализе инновационных проектов используется нормативная экономическая эффективность Ен (нормативный срок окупаемости Тн) - это требуемый относительный экономический эффект (требуемый периода возврата вложений) с учетом непрерывного поступления доходов:

.

.

Различают следующие группы НИОКР , экономический эффект реализации которых оценивается по-разному.

1. НИОКР, результаты которых имеют единичное применение:

· Разработка новых (совершенствование существующих) технологических процессов, методов проведения работ и контроля параметров, способов организации производства.

· Автоматизация и механизация работ.

· Разработка новых предметов труда (материалов, инструмента) и основных средств с улучшенными характеристиками в случае их разового изготовления.

· Разработка алгоритмов и компьютерных программ, а также методов автоматизированного получения, передачи, обработки информации (вне АСУ).

Годовой экономический эффект НИОКР связан со снижением затрат на производство единицы продукции при новом с1 и базовом вариантах сб:

, (6.3.1)

, (6.3.1)

где Q б , Q 1 - годовой объем производства до и после внедрения новой техники.

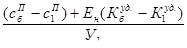

2. Разработка новых средств труда долговременного применения (машины, оборудование и приборы) с улучшенными качественными характеристиками в случае передачи их в промышленное (серийное или массовое) производство. Определяется эффект в сферах производства и эксплуатации с учётом эффекта от реновации (амортизационных отчислений). Сумма годового эффекта равна

, (6.3.2)

, (6.3.2)

где H б , H 1 - нормы амортизации базового и нового средств труда, p б , p 1 - цены базового и нового средств труда, c б П , c 1 П - годовые издержки потребителя на единицу продукции, Кб con , К1 con - сопутствующие вложения потребителя на единицу продукции, α экв - коэффициент эквивалентности старой и новой техники по качеству (увеличение производительности труда, снижение трудоемкости)  .

.

В формуле (6.3.2) компонент

отражает экономию в сфере производства в результате внедрения нового средства труда, а компонент

показывает экономию в сфере эксплуатации.

Разработка новых или усовершенствованных предметов труда (материалы, сырье, топливо), а также средств труда со сроком службы менее года в случае передачи их в серийное или массовое производство.

, (6.3.3)

, (6.3.3)

где Уб, У1 - удельные расходы (в натуральных единицах) соответственно базового и нового предметов труда в расчете на единицу продукции (работы), выпускаемой потребителем,

p б , p 1 - цены (по себестоимости) базового и нового предметов труда, расходуемому на единицу продукции, c б П , c 1 П - текущие затраты на единицу продукции (работы), выпускаемой потребителем при использовании базового и нового предметов труда (без учета их стоимости), Кбуд , К1уд - сопутствующие капиталовложения на единицу выпуска при использовании базового и нового предметов труда. В формуле (6.3.3) компонент

показывает снижение затрат на единицу израсходованного предмета труда.

Дата добавления: 2018-09-22; просмотров: 539; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!