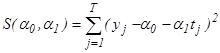

Определение коэффициентов уравнения регрессии

Для определения коэффициентов регрессии методом наименьших квадратов, например, для уравнения

составляется сумма квадратов отклонений, как функция неизвестных параметров  ,

,

,

,

где Т - число периодов (лет). Приравниваются нулю частные производные этой функции, что позволяет определить коэффициенты парной линейной регрессии.

При использование регрессионного анализа в формировании прогнозирующих функций необходимо учитывать следующее: если ряд показателей, на которых основан прогноз, не имеет ярко выраженных свойств линейной или квадратичной функций, а также какой-либо из зависимостей, изображенных на рис. 5.2, это означает, что в этом ряде не выявлен тренд, и следует применить один из способов выявления тренда, а затем подбирать регрессионную модель; если ряд показателей, на которых основан прогноз, имеет вид экспоненты, логистической или экологической функций, то до расчета коэффициентов регрессии необходимо прологарифмировать прогнозирующую функцию, а затем определять логарифмы соответствующих коэффициентов регрессии.

Для контроля точности прогноза применяют среднегеометрический критерий

,

,

где  - фактическое и прогнозируемое значения показателей соответственно. Если

- фактическое и прогнозируемое значения показателей соответственно. Если  , то имеет случай совершенного прогнозирования. Если процесс прогнозирования приводит к ошибке, то .

, то имеет случай совершенного прогнозирования. Если процесс прогнозирования приводит к ошибке, то .

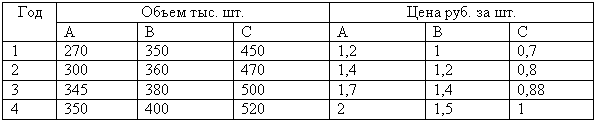

Пример 5.1. Спланировать объем производства и цену новой модели, осваиваемой в 5-м году деятельности предприятия, если спрос на новую модель имеет динамику спроса на существующую продукцию и даны следующие показатели:

|

|

|

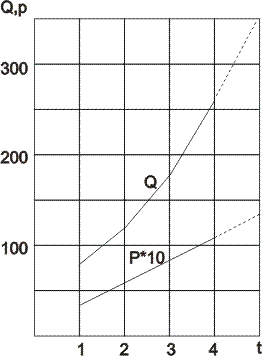

Решение. Графики изменений объема производства и цены показаны на рис. 5.3.

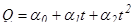

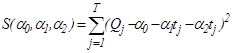

Прогнозирование объема производства с учетом графического вида зависимости осуществляется с помощью уравнения регрессии 2-го порядка

.

.

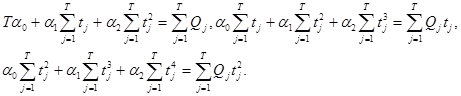

Функция суммы квадратов отклонений

имеет следующие производные:

откуда следует:

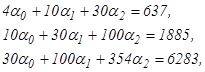

Для Т=4 и данных об объеме продукции система уравнений имеет вид (с учетом  ):

):

откуда значения коэффициентов уравнений регрессии равны  и имеет место следующая прогнозирующая функция объема производства:

и имеет место следующая прогнозирующая функция объема производства:

.

.

Подставив t =5, можно определить объем выпуска в пятом году  .

.

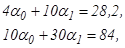

Прогнозирование приведенной цены осуществляется с использование уравнения регрессии 1-го порядка  . Полученная выше система уравнений для коэффициентов линейной регрессии имеет следующий вид (с учетом

. Полученная выше система уравнений для коэффициентов линейной регрессии имеет следующий вид (с учетом  ):

):

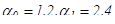

откуда значения коэффициентов уравнений регрессии равны  и имеет место следующая прогнозирующая функция приведенной цены:

и имеет место следующая прогнозирующая функция приведенной цены:

.

.

Подставив t =5, можно определить цену в пятом году  .

.

На рис. 5.3 наряду с фактическими значениями цены и объема выпуска изображены прогнозируемые значения.

|

|

|

Рис. 5.3. Пояснение к примеру 5.1

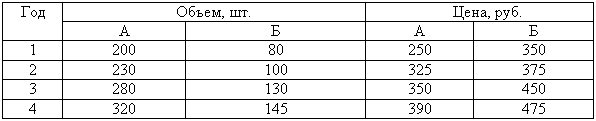

Задача 5.1.1. АО “ Доброе тепло “ занимается выпуском обогревателей двух моделей в течении 4 лет. Сделать прогноз объема выпуска продукции и цены в следующий год за последним отчетным годом деятельности предприятия, если спрос на продукцию сохраняет динамику спроса в предшествующие годы и имеются следующие данные об объеме выпуска и ценах на изделия предприятия:

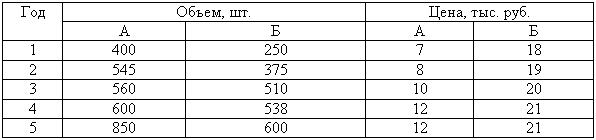

Задача 5.1.2. ЗАО “Панорама“ занимается выпуском стеклопакетов двух моделей (А и Б) в течение 5 лет. Сделать прогноз объема выпуска продукции и цены в следующий год за последним отчетным годом деятельности предприятия, если спрос на продукцию сохраняет динамику спроса в предшествующие годы и имеются следующие данные об объеме выпуска и ценах на изделия предприятия:

Задача 5.1.3. АО “Киркомбинат“ производит кирпичи трех видов в течение 4 лет. Сделать прогноз объема выпуска продукции и цены в следующий год за последним отчетным годом деятельности предприятия, если спрос на продукцию сохраняет динамику спроса в предшествующие годы и имеются следующие данные об объеме выпуска и ценах на изделия предприятия:

|

|

|

Долгов П.П., Кошелев В.Н. Научно-исследовательские и опытно-конструкторские работы в машиностроении: планирование, организация, экономика. - Л.: Машиностроение, 1983.

Долгов П.П., Кошелев В.Н. Научно-исследовательские и опытно-конструкторские работы в машиностроении: планирование, организация, экономика. - Л.: Машиностроение, 1983.

Планирование ассортимента новой продукции при определенном спросе

Объем производства нового вида продукции непосредственно связан с прогнозируемым объемом спроса на планируемый к освоению продукт. Вначале рассматривается случай полной определенности объема спроса (данный показатель имеет детерминированное, то есть заранее заданное и не зависящее от случайных факторов, значение). Этот вариант плана продаж реализуется при условии предварительного размещения заказов на инновационную продукцию и заключения соответствующих договоров с покупателями; предполагается, что договоры купли-продажи не могут быть расторгнуты.

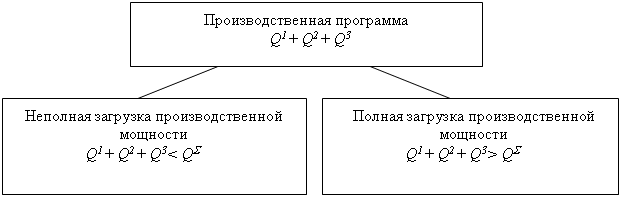

В этом случае постановка проблемы планирования ассортимента зависит от того, в полном или не в полном объеме используются производственные возможности Q S предприятия-производителя (рис. 5.4).

Рис. 5.4 - Варианты планирования ассортимента продукции

Планирование ассортимента при неполной загрузке

В случае неполной загрузки производственных мощностей отсутствуют ограничения по ресурсам и ассортимент выпускаемой продукции определяется исходя из прибыли, получаемой от реализации каждого изделия. В производственную программу включаются те виды продукции, которые обеспечивают получение прибыли.

|

|

|

При планировании ассортимента необходимо учитывать роль переменных издержек С v = cvQ , возрастающих при увеличении объема производства (например, материальные затраты, сдельная заработная плата рабочих), и постоянных издержек С F, определяемых по предприятию в целом и не зависящих от объема производства (например, повременная заработная плата управленческого персонала, оплата коммунальных услуг). Совокупные расходы равны:

,

,

где С v - переменные (предельные) издержки на производство одного изделия; Q - количество изготовленных изделий.

Алгоритм планирования ассортимента (формирования производственной программы) включает в себя следующие действия:

1) определяются предварительные значения объемов производства в соответствии с заказами;

2) калькулируется себестоимость выпуска;

3) вычисляется себестоимость единицы продукции;

4) с учетом заданной отпускной цены вычисляется прибыль (предельная прибыль в методе "директ-костинг") с единицы реализованной продукции;

5) в зависимости от суммы прибыли с единицы реализованной продукции принимается решение об освоении новой продукции или исключении ее из производственной программы:

5.1) если фирма получает прибыль от продажи каждого вида продукции П1>0, П2>0, П3>0, то все виды продукции следует включить в производственную программу;

5.2) если от продажи какого-либо вида продукции фирма несет убыток, например, то П1>0, П2>0, П3<0, то этот вид продукции следует исключить из программы.

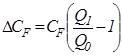

При расчете прибыли по методу учета полной себестоимости можно прийти к неверным выводам , поскольку при этом, в отличие от метода “директ-костинг”, не учитывается снижение суммы постоянных расходов на единицу продукции при росте объема производства с Q 0 до Q 1, величина которого равна

.

.

Следовательно, при расчете полной себестоимости происходит ее завышение на указанную величину.

Планирование ассортимента при полной загрузке

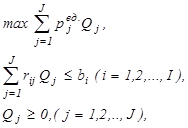

При полной загрузке производственных мощностей имеют место ограничения на ресурсы (материальные, финансовые, фондовые). В этом случае, даже если фирма получает прибыль от продажи каждого вида продукции П1>0, П2>0, П3>0, то не все виды продукции можно включить в производственную программу, а необходимо решить задачу линейного программирования с ограничениями на ресурсы:

где rij - норма расхода i-го ресурса на производство продукции j-го вида, bi - запас i-го ресурса, pje д. - прибыль от реализации единицы продукции j-го вида.

При расчете полной себестоимости в качестве pje д. фигурирует величина, равная

pje д. = p – c , в расчете по методу “директ-костинг” pje д. = p – cv .

Поэтому производственная программа по методу “директ-костинг” обеспечит выпуск в наибольших количествах тех видов изделий, которые приносят наибольшую предельную прибыль.

Наиболее типичным случаем в практике инновационного предприятия является неполная загрузка мощностей, так как наличие инновационной инфраструктуры, как было показано в первой теме, требует опережающего развития материально-технической базы. В связи с этим рассмотрим инновационную игру, моделирующую проблему планирования ассортимента в условиях имеющихся резервов мощностей.

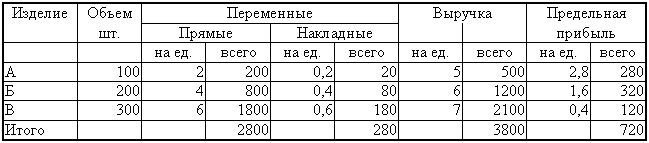

Пример 5.2. Предприятие планирует освоить выпуск новых моделей при следующих характеристиках:

Определить производственную программу, если сумма накладных расходов составляет 560 тыс. руб. и решение принимается на основе полной себестоимости.

Решение. Расчеты проводятся в следующей таблице (тыс. руб.).

Сумма накладных расходов составляет 20% (560/2800=0,2) от суммы прямых расходов; соответственно этому проценту проводится их распределение. По данным расчета убыточным является изделие “В”, и прибыль может быть увеличена на 60 тыс. руб. при снятие его с производства.

Пример 5.3. Решить пример 5.2, если из суммы накладных расходов 50% составляют переменные и решение принимается на основе метода “директ-костинг”.

Решение. Ставка распределения переменных расходов равна 10% (560/2800/2=0,1). Постоянные расходы при использовании метода “директ-костинг” не распределяются, а относятся на уменьшение финансового результата реализации. Расчеты проводятся в следующей таблице (тыс. руб.).

Расчет показывает, что изделие “В” является прибыльным; сумма предельной прибыли должна быть уменьшена на сумму постоянных расходов 280 тыс. руб. (50% от 560 тыс. руб.), то есть прибыль составит 720-280 = 440 тыс. руб.

Задача 5.2.1. АО “Панорама” планирует начать производство новых моделей стеклопакетов (поворотное-откидное, поворотное-двойное, поворотное-тройное) при следующих характеристиках:

Определить производственную программу, если сумма накладных расходов составляет 1300 тыс. руб. и решение принимается на основе полной себестоимости.

Задача 5.2.2. АО “Киркомбинат” осваивает выпуск четырех видов кирпичей при следующих характеристиках:

Определить производственную программу, если сумма накладных расходов составляет 490 тыс. руб. и решение принимается на основе полной себестоимости.

Задача 5.2.3. АО “Промэк” начинает производство трех видов шкафов-купе (2-х секционных, 3-х секционных, 4-х секционных) при следующих условиях:

Спланировать ассортимент выпускаемых изделий при сумме накладных расходов 800 тыс. руб. на основе полной себестоимости.

Задачи 5.2.4.-5.2.6. Решить задачи 5.2.1-5.2.3, если из суммы накладных расходов 40% составляют переменные и решение принимается на основе метода “директ-костинг”.

Николаева С.А. Особенности учета затрат в условиях рынка: система "директ-костинг". М.: "Финансы и статистика", 1993, в 2-х т.

Дата добавления: 2018-09-22; просмотров: 260; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!