Макроэкономика, региональная экономика

И микроэкономика как уровни национальной экономики

Важнейшим фактором, влияющим на экономику предприятий и организаций, управленческую экономику является инфляция. Инфляция – частично регулируемый фактор (о чем свидетельствует экономическая история нашей страны последних десятилетий). Влияние инфляции многогранно. Она ведет к обесценению доходов предприятия, занижению реальной стоимости его имущества и росту себестоимости продукции, искусственному завышению прибыли (у предприятий, занятых определенными видами деятельности), снижению инвестиционных возможностей предприятия.

Различают инфляцию спроса и инфляцию затрат. При инфляции спроса возникает прибыль, которую не на что потратить. При инфляции затрат прибыль в значительной мере теряет свойства источника финансирования экономического роста. Для современной российской экономики в основном характерна инфляция затрат (в отличие от поздней советской экономики, где преобладала инфляция спроса). К инфляции приспособились торговля, банки, топливно-энергетический комплекс промышленности. В то же время обрабатывающая промышленность существенно пострадала из-за «ножниц цен» – более быстрого роста цен на материальные ресурсы по сравнению с ростом цен на готовую продукцию.

Инфляция искажает основные показатели результативности хозяйственной деятельности (в т. ч. прибыль).

Реальная оценка эффективности деятельности предприятия с учетом инфляционной корректировки позволяет охарактеризовать его надежность как делового партнера, предупредить возможную неплатежеспособность и служит основой для выявления внутренних резервов предприятия.

|

|

|

Инфляция издержек, сталкивающаяся со спросовыми ограничениями, обострила проблему обеспеченности предприятий собственными оборотными средствами. В условиях инфляции возрастание издержек происходит по всем элементам затрат, в наибольшей степени затрагивая материальные затраты, расходы на энергоресурсы и на транспортные услуги. Экономическое благополучие предприятия во многом зависит от того, насколько адекватен рост цен на готовую продукцию росту цен на материальные ресурсы. Ухудшение инвестиционных возможностей предприятий в условиях инфляции нашло отражение в утрате амортизационным фондом своих функций источника средств для обновления и расширения производства.

Определение реальных, скорректированных с учетом инфляции показателей отвечает интересам предприятия, его акционеров, партнеров и потенциальных инвесторов.

Следует различать инфляционную прибыль и инфляционный убыток.

Инфляционная прибыль предприятия формируется в связи с действием следующих факторов:

|

|

|

• – рост цен на производимую продукцию, выполняемые работы, оказываемые услуги;

• – отсрочка погашения кредиторской задолженности.

На формирование инфляционного убытка влияют такие факторы:

• – рост цен на сырье, материалы, топливо и энергию, тарифов на транспортные перевозки, приводящие к удорожанию себестоимости продукции, выполненных работ, оказанных услуг;

• – отсрочка погашения дебиторской задолженности;

• – необходимость компенсации из прибыли суммы амортизации основных фондов, недоначисленных в связи с расхождением балансовой и текущей стоимости основных фондов.

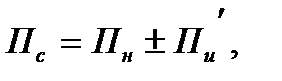

В экономической литературе (Домбровская Е. Н.) [8 ,c. 5] предложена формула скорректированной прибыли:

(1)

(1)

| где: | Пс | – | скорректированная с учетом влияния инфляции прибыль от реализации продукции; |

| Пн | – | номинальная прибыль от реализации; | |

| Пи | – | инфляционная прибыль; | |

| Уи | – | инфляционный убыток. |

В свою очередь Пи¢ может быть определена по формуле (2):

(2)

(2)

|

|

|

| где: | Пи¢ | – | суммарная инфляционная прибыль (убыток), сальдо инфляционной прибыли и инфляционного убытка; |

| Пи1 | – | инфляционный убыток, отражающий инфляционное обесценение амортизации основных фондов; | |

| Пи2 | – | инфляционная прибыль (убыток), возникающая в связи с различиями в темпах роста цен на материальные ресурсы и готовую продукцию; | |

| Пи3 | – | инфляционная прибыль (убыток), вызванная отсрочкой в погашении дебиторской и кредиторской задолженности. |

Очевидно, что если по ставке налога на прибыль облагать не номинальную прибыль Пн, а скорректированную

(3)

(3)

то в известной мере будут компенсироваться потери инвестиционных возможностей предприятий в связи с ростом цен на оборудование, предприятия будут побуждаться снижать кредиторскую задолженность и нести меньшую налоговую нагрузку при росте дебиторской задолженности, будет частично сглаживаться проблема вымывания оборотных средств из-за превышения темпа роста цен на материальные ресурсы по сравнению с темпом роста цен на готовую продукцию и будет сдерживаться рост цен на предприятиях-монополистах.

Другой (помимо инфляции) частично регулируемый фактор – валютные курсы рубля по отношению к ведущим иностранным валютам. В настоящее время в РФ увеличение денежной массы в обороте связано не с действием кредитно-депозитного мультипликатора банковской системы, а с поступлением значительных средств от продажи валютной выручки Банку России и кредитованием Правительства РФ. Трудно говорить об устойчивости национальной валюты в условиях значительной долларизации и евроизации экономики, такого феномена как импортируемая инфляция. Импортируемая инфляция проявляется не только в росте денежной массы, но и через механизм влияния мировых экспортно-импортных цен на ценообразовании в России. Так, при росте мировых цен на экспортируемую нефть сразу повышаются внутренние цены на бензин, ГСМ и т. д. Ярко данное явление проявилось в 2015 году после резкого ослабления курса рубля по отношению к доллару и евро в декабре 2014 года. При этом при падении курса рубля до определенных пределов (по темпу и продолжительности) выигрывают экспортеры (в нашей стране ими являются прежде всего экспортеры топливно-энергетических ресурсов и металлурги), а проигрывают импортеры продукции и ресурсов.

|

|

|

Импортируемая инфляция – одно из проявлений глобализации мировой экономики. Сейчас очевидно, что без эффективного государственного регулирования сближение мировых и внутренних цен – устойчивая тенденция, которая в целом для экономики РФ носит негативный характер. Другие проявления глобализации – вступление России в ВТО, активизация (фрагментарная) притока иностранного капитала и создание на территории РФ предприятий с участием иностранного капитала или предприятий, находящихся в собственности иностранных предпринимателей, отток капитала (как зарубежного, так и отечественного) из российской экономики (в т. ч. в оффшорные зоны), последствия объявления Правительством РФ дефолта (1998 г.), последствия мирового экономического кризиса 2008–2009 гг. Влияние вступления России во Всемирную торговую организацию в последнее время ослаблено западными санкциями и российскими контрсанкциями, а также усилением сотрудничества в рамках БРИКС. Кроме того, определенную роль может сыграть создание совместных предприятий российскими и зарубежными компаниями, страны которых присоединились к санкциям к Российской Федерации.

Влияние глобализации существенно как для экономики отдельных регионов, так и страны в целом. Для снижения негативных стихийных процессов глобализации необходимы меры государственного стимулирования, поддержки и ограничений, изменение соотношений между потреблением и накоплением, а также направлений инвестирования на финансово устойчивых (в настоящее время) предприятий и в организаций, объединения усилий предприятий в сетевых формах (кластеры, индустриальные парки, кооперация – последняя форма имеет особое значение для сельского хозяйства).

Макроэкономика и микроэкономика – сообщающиеся сосуды, а эффективность макроэкономического регулирования оказывает существенное влияние на функционирование и развитие предприятий и организаций. Так же бесспорное влияние на микроэкономический уровень оказывает региональная экономическая (в т. ч. промышленная) политика.

Так, смещение налоговой нагрузки в сторону экспорта сырой нефти и субнефтепродуктов, а также использование налоговой регрессии по отношению к продуктам более высокой степени переработки (не только нефтепродукты) способно снизить одно из противоречий российской экономики «низкая удельная добавленная стоимость в первичном секторе экономики – высокая рентабельность», обеспечить выгодность занятия интеллектуалоемкими, инновационно-чувствительными видами экономической деятельности. Возвращение федеральной налоговой льготы по налогу на прибыль (прибыль не облагается налогом в той части, которая пошла на обновление оборудования) – фактор повышения инновационной и инвестиционной активности предприятий. Снижение учетной ставки Центрального банка повышает доступность кредитов, так же как и компенсация региональными властями от 1/3 до 2/3 процентной ставки по кредиту на приобретение сырья или оборудования.

Можно привести и примеры негативного воздействия – в начале нулевых годов ХХI века применялись высокие таможенные пошлины на импортное текстильное оборудование и низкие таможенные пошлины на импортные готовые ткани, что противоречило интересам и снижало уровень конкурентоспособности отечественных текстильных предприятий.

Любое промышленное предприятие представляет собой сложную производственно-хозяйственную систему, состоящую из множества элементов, между которыми имеют место сложные и многообразные связи. Это взаимосвязи могут носить как внутриотраслевой, так и межотраслевой характер.

Внутриотраслевые связи более очевидны (между количеством и качеством продукции, между количеством и качеством ресурсов, между затратами на изготовление продукции и ее качеством, между расходом различных ресурсов).

Можно проследить и межотраслевые связи. Так, экономия 1 млн тонн проката означает одновременную экономию свыше 60 млн м3 газа, около 20 тыс. тонн мазута, около 300 тыс. кВт/ч электроэнергии. Наблюдается понижение фондоотдачи предприятий обрабатывающей промышленности при повышении себестоимости продукции добывающих отраслей.

В 70-х гг. ХХ века профессор Е. Г. Гинзбург предложил показатель прироста народнохозяйственного эффекта [5, c.234 – 236]. В дальнейшем эту идею развивал И. Я. Кац, защитивший в 1987 году докторскую диссертацию (см.: [9 , c.152 – 162]). Показатель прироста народнохозяйственного эффекта учитывает изменение текущих издержек производства и изменение затрат (текущих и единовременных) в отраслях, связанных с производством ресурсов и потребляющих («затраты обратной связи»). Рост выпуска продукции способствует сокращению потребности общества в капитальных вложениях на производство этой продукции. При повышении качества продукции формруются предпосылки для реализации эффекта у потребителя, экономия ресурсов создает предпосылки для реализации эффекта у поставщиков этих ресурсов.

Рост основных производственных фондов понижает прирост народнохозяйственного эффекта на величину ∆Эф:

(4)

(4)

| где: | Ен | – | нормативный коэффициент (народнохозяйственный) эффективности капитальных вложений; |

| τ t - | – | нормативный срок окупаемости капиталовложений; индекс года окупаемости капитальных вложений; | |

| Кt | – | прирост основных фондов в году t. |

По сути ∆Эф – ущерб от отвлечения капиталовложений (альтернативная стоимость).

Рост производительности труда за счет совершенствования организации и повышения интенсивности труда снижает потребность в капиталовложениях, требующихся для высвобождения сотрудников путем механизации и автоматизации производственных процессов.

Данный показатель может использоваться как один их критериев отбора предприятий, заслуживающих государственной поддержки (льгот).

КРАТКИЕ ВЫВОДЫ

1. В современной рыночной экономике велико взаимное влияние разных уровней национальной экономики и масштабное проникновение на микроэкономический уровень последствий глобализации мировой экономики. При этом в отличии от советских современные российские предприятия в большей степени зависимы от динамичной внешней среды макроэкономического и глобального уровня. Они вынуждены адаптироваться к изменениям на «верхних этажах» экономики. Вместе с тем процесс адаптации предприятий должен сопровождаться встречным процессом совершенствования менеджмента и в необходимых случаях совершенствования государственного регулирования экономики.

2. Важнейшие факторы глобального и макроэкономического уровня −инфляция, уровень или отсутствие таможенных пошлин, жесткость санкций и контрсанкций, валютный курс и его динамика, налоговая нагрузка и налоговые льготы. В современной российской экономике крайне значимо влияние процесса монополизации во многих видах экономической деятельности.

3. По сравнению с советской экономикой не потеряло своего значения оценка народнохозяйственной эффективности функционирования и развития предприятий и организаций. Показатель прироста народнохозяйственного эффекта в отличие от показателей коммерческой эффективности (чистого дисконтированного дохода, внутренней нормы доходности, срока окупаемости и др.) учитывает экономию затрат «обратной связи», возникающих у поставщиков ресурсов и инвесторов при повышении ресурсоотдачи на предприятии-потребителе. Данные эффекты носят межотраслевой характер или приобретают форму бюджетной эффективности.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Как влияют инструменты государственного регулирования на функционирование и развитие предприятий и организаций?

2. Каковы позитивные и негативные последствия инфляции для управленческой экономики?

3. Отличается ли по своим последствиям для экономики (в т. ч. управленческой экономики) инфляция спроса и инфляция затрат?

4. В силу каких причин в российской экономике наблюдается устойчивый рост цен? Следует ли ожидать системного снижения цен?

5. Как влияют на экономику (управленческую экономику) предприятий и организаций темпы и структура инфляции?

6. Предприятия (организации), занятые в каких видах экономической деятельности получают инфляционную прибыль, а какие —инфляционныйубыток и почему?

7. Каковы позитивные и негативные последствия колебаний курсов валют для управленческой экономики?

8. В чем отличие народнохозяйственной экономической и бюджетной эффективности деятельности предприятий и организаций?

9. Учитывает ли показатель прибыли и соответственно налог на прибыль экономию капитальных вложений, возникающую у поставщика материальных ресурсов, при их экономии (снижении удельного и абсолютного расхода) на предприятиях-потребителях?

10. Следует ли при оценке эффективности использования, роста и развития основных фондов применять единый или местные нормативы эффективности капитальных вложений (инвестиций)?

ПРАКТИКУМ

ТЕСТЫ

Дата добавления: 2018-08-06; просмотров: 783; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!