Тема 2. Бюджет Республики Беларусь

2.1. Основные этапы развития бюджета и бюджетной системы

Беларуси

Бюджет проходит в своем развитии те же этапы, сто и государство, его существование вне государства невозможно. Бюджет означает кожаный мешочек (с древнефр.), мешок (с англ.).

1 этап – с 9 в. до конца 12 в. – характеризуется зарождением бюджета в волостях-княжествах Полоцкой Руси и его развитие в составе Древнерусского государства. На этом этапе закладываются основы бюджетного устройства, системы государственных доходов, организации их сбора.

2 этап – с 13 в. до конца 18в.- отражает развитие государственного бюджета в Белорусско-Литовском государстве – Великом княжестве Литовском, Речи Посполитой и заканчивается воссоединением белорусских земель с Россией. В течение этого периода продолжает формироваться бюджетная система, укрепляются бюджеты городов. Осуществлен переход к налоговому государству.

3 этап – с конца 13 в. по 1919 г. – связан с формированием бюджетов белорусских губерний в составе России и заканчивается образованием БССР. На этом этапе в России формируется многоуровневая бюджетная система: образуются местные бюджеты – земские, городские, мирские, в них впервые появляются расходы на хозяйственные мероприятия территорий и социальные нужды населения. Укрепляется налоговая система, широкое распространение получают акцизы. Этот период (до 1917г.) характеризуется использованием бюджета в качестве механизма перераспределения национального дохода Беларуси в пользу правящих классов Российской империи.

|

|

|

4 этап – с 1919г. по 1990г. – охватывает период развития бюджета БССР в основном в составе СССР. На этом этапе проводится ряд мероприятий по реорганизации финансовых отношений на основе перестройки хозяйственного механизма, преобразования форм и методов руководства экономикой. Изменяются состав и структура доходов и расходов бюджета БССР, укрепляется доходная база местных бюджетов. Бюджетная система Беларуси формируется как часть единой бюджетной системы мощного государства, способная к самостоятельному функционированию.

5 этап – с 1991 г. по настоящее время – характеризует развитие бюджета и формирование национальной бюджетной системы Беларуси в условиях суверенитета республики и рыночных преобразований.

Становление бюджета суверенного государства Республики Беларусь

Бюджет Беларуси до 1991г. являлся неотъемлемой частью единого государственного бюджета СССР. Уже в первый год существования независимого государства, бюджет РБ получает новое назначение, происходят некоторые изменения в его структуре, содержании доходов и расходов.

|

|

|

Главным назначением бюджета становится обеспечение функций государства получившего суверенитет. В бюджете республики появились такие доходы как чрезвычайный налог, средства от выкупа, акционирования, реализации государственной собственности, доходы от ВЭД.

Появились новые статьи расходов: средства на индексацию доходов населения, расходы, связанные с ВЭД, обслуживание государственного долга, ликвидация последствий аварии на ЧАЭС и др. Наблюдается быстрый рост расходов на содержание правоохранительных органов, аппарата управления и др.

Более глубокие изменения в бюджете РБ происходят с 1992г. Они связаны с принятием ряда законодательных актов (Закон о бюджетной системе РБ, о местном самоуправлении, о налогах и сборах, взимаемых в РБ и др.), передачи в собственность РБ предприятий, объединений, организаций и учреждений бывшего союзного подчинения.

Выразительной особенностью бюджета стало его социальная направленность, наличие бюджетного дефицита. Существование республики в условиях суверенитета, потребовало предусмотреть в бюджете расходы на финансирование обороны, выпуск национальной валюты. Наблюдался значительный рост расходов на содержание правоохранительных органов, органов государственной власти и управления, планировались расходы по обслуживанию государственного долга, по-новому строились отношения между бюджетами различных уровней. Таким образом, к 91-92гг. было положено начало формирования самостоятельных бюджетов РБ, национальной бюджетной системы, определён статус местных бюджетов, опробована новая налоговая система.

|

|

|

2.2. Бюджетное устройство Республики Беларусь.

Для выполнения своих функций государство должно располагать соответствующей финансовой базой. С этой целью в каждой стране создается разветвленная сеть бюджетов, которая обеспечивает аккумуляцию денежных средств и финансирование программ и мероприятий на различных уровнях управления. Организация и принципы формирования системы бюджетов различных органов государственной власти и управления, взаимоотношения между ними, бюджетные права и бюджетный процесс входят в понятие бюджетного устройства.

Бюджетное устройство определяется государственным устройством, а также государственной политикой. Административно-территориальное деление страны определяет количество звеньев бюджетной системы, так как каждый орган государственной власти имеет право на свободный бюджет. Различают два вида государственных и бюджетных устройства: унитарное и федеральное.

|

|

|

В унитарных (единых) государствах бюджетная система имеет два основных бюджетных звена: общегосударственный и местные бюджеты. В унитарном государстве орган государственного управления может быть единым или многоуровневым, но контроль за выполнением функций государственной власти закреплен за правительством в центре. Большинство из существующих в мире государств являются унитарными. К ним относятся многие страны Западной и Центральной Европы, в том числе и Республика Беларусь.

В федеральных государствах бюджетная система состоит из трех звеньев: общегосударственный бюджет (федеральный и бюджет центрального правительства); бюджеты членов федерации; местные бюджеты.

Каждое из приведенных бюджетных устройств имеет свои преимущества и недостатки. Так, для унитарных бюджетных устройств характерна централизация финансовых ресурсов в руках центрального правительства, что позволяет контролировать бюджетные потоки, оперативно направлять их на общегосударственные цели и определенные государственные и местные программы. К недостаткам можно отнести ущемление инициативы на местах, отсутствие гибкости и неповоротливость бюрократической машины.

Федеральное устройство обеспечивает не только децентрализованное принятие бюджетных решений, но и распределение полномочий, разделение государственной власти, обеспечение множественности национальных суверенитетов. В то же время усложнение процедуры контроля за бюджетными средствами, дублирование бюджетных программ и размывание ответственности относятся к основным проблемам федеральных государств.

Количество унитарных государств в мире преобладает, но большинство территориально крупных стран является федерациями.

В соответствии с Законом «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах» бюджетное устройство – это организация бюджетной системы и принципы ее построения.

Бюджетное устройство основывается на принципах единства бюджетной системы, полноты, реальности, гласности и самостоятельности всех бюджетов, входящих в бюджетную систему, и определяется административно-территориальным делением Республики Беларусь. Таким образом, бюджетное устройство содержит три составляющих элемента:

– бюджетную систему;

– принципы построения бюджетной системы;

– обусловленность административно-территориальным делением.

Бюджетная система определяется государственным и административно-территориальным делением. Республика Беларусь –унитарное государство, включающее области, города, районы. В связи с разграничением компетенции между Республикой Беларусь и административно-территориальными единицами, каждая из них имеет свой бюджет.

Совокупность бюджетов всех уровней образует бюджетную систему Республики Беларусь. В бюджетную систему как самостоятельные части включаются республиканский и местные бюджеты.

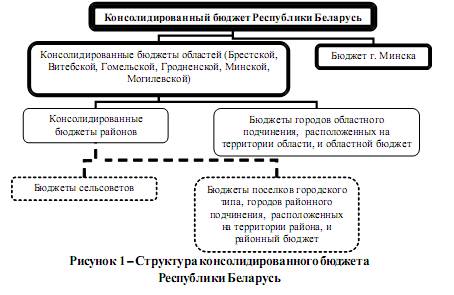

Консолидированный бюджет – совокупность бюджетов Республики Беларусь или ее соответствующей административно-территориальной единицы. Он не имеет юридической силы и используется для расчетов и анализа.

Бюджеты сельсоветов, поселков городского типа, городов районного подчинения, расположенных на территории района и районный бюджет составляют консолидированный бюджет района.

Бюджеты районов, городов областного подчинения, расположенных на территории области, и областной бюджет составляют консолидированный бюджет области.

Бюджеты областей, города Минска и республиканский бюджет составляют консолидированный бюджет республики (рис.1).

2.3. Бюджетная классификация Республики Беларусь

Бюджетная классификация Республики Беларусь является систематизированной группировкой доходов, расходов и источников финансирования дефицита республиканского и местных бюджетов, государственных целевых бюджетных и внебюджетных фондов, внебюджетных средств бюджетных организаций, основанной на их экономической характеристике и обеспечивающей республиканскую и международную сопоставимость показателей бюджетов.

Бюджетная классификация включает:

– классификацию доходов;

– классификацию расходов, в том числе функциональную, ведомственную, экономическую и программную классификацию расходов;

– классификацию источников внутреннего финансирования дефицита;

– классификацию источников внешнего финансирования дефицита;

– классификацию видов внутреннего государственного долга Республики Беларусь и долгов органов местного управления и самоуправления;

– классификацию видов внешнего государственного долга Республики Беларусь.

Классификация доходов является систематизированной группировкой доходов республиканского и местных бюджетов, государственных целевых бюджетных и внебюджетных фондов, внебюджетных средств бюджетных организаций, основывающейся на нормативных правовых актах Республики Беларусь, определяющих источники их формирования.

Классификация доходов состоит из следующих пяти уровней: группа, подгруппа, вид, раздел и подраздел доходов – и представлена в виде семизначного кода классификации доходов. Код классификации доходов состоит из семи знаков, в том числе: группы – 1 знак, подгруппы – 1 знак, вида – 1 знак, раздела – 2 знака и подраздела – 2 знака (при отсутствии уровня используется нулевая позиция «0»).

Три первых знака семизначного кода классификации доходов (с 1-го по 3-й разряды кода классификации доходов) служат для систематизации доходов бюджетов по их экономическому содержанию для обеспечения международной сопоставимости показателей.

С 4-го по 7-й разряды семизначного кода классификация доходов отражает источники формирования доходов бюджетов в соответствии с актами законодательства Республики Беларусь по разделам и подразделам.

Доходы бюджетов группируются в соответствии с их экономическим содержанием по следующим группам:

– налоговые доходы;

– взносы на государственное социальное страхование;

– неналоговые доходы;

– безвозмездные поступления.

Функциональная классификация расходов является группировкой расходов республиканского и местных бюджетов, государственных целевых бюджетных и внебюджетных фондов, внебюджетных средств бюджетных организаций, отражающей направление средств на выполнение основных функций государства.

Функциональная классификация расходов состоит из четырех уровней.

Первым уровнем функциональной классификации расходов являются разделы, определяющие расходование средств на выполнение функций государства.

Вторым уровнем являются подразделы, конкретизирующие в пределах разделов направление средств на осуществление деятельности государства в определённой области.

Код функциональной классификации занимает 9 знаков, в том числе: раздел – 2 знака, подраздел – 2 знака, вид – 2 знака (при отсутствии вида используется нулевая позиция «00») и код параграфа – 3 знака.

В функциональной классификации расходов выделяются 10 разделов:

– общегосударственные расходы;

– национальная оборона;

– правоохранительная деятельность и обеспечение безопасности;

– национальная экономика;

– охрана окружающей среды;

– жилищно-коммунальные услуги и жилищное строительство;

– здравоохранение;

– физическая культура, спорт, культура и средства массовой

информации;

– образование;

– социальная политика.

2.4. Государственные целевые бюджетные и внебюджетные фонды: их роль и основы организации.

2.4.1. Понятие целевых бюджетных фондов

Целевые бюджетные фонды – фонды денежных средств, образуемые в соответствии с действующим законодательством в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемые по целевому назначению.

Целевые республиканские и местные фонды денежных средств характеризуют следующие отличительные особенности: фонды создаются компетентными органами со строго определенной целью, используются сугубо по целевому назначению.

Средства целевых фондов не могут расходоваться на иные цели.

Определяя целевой бюджетный фонд, законодатель выделяет такие его основные характеристики, как:

1) законодательная основа формирования целевого бюджетного фонда;

2) образование фонда в составе бюджета;

3) пополнение фонда за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений;

4) использование средств фонда по отдельной смете;

5) использование средств фонда исключительно на цели, соответствующие назначению целевого бюджетного фонда.

В составе республиканского и местных бюджетов создаются резервные и целевые бюджетные фонды, средства которых используются по целевому назначению на осуществление социальных, экологических и других программ, ликвидацию последствий стихийных бедствий и проведение других мероприятий, которые не могли быть предусмотрены при утверждении бюджетов. Порядок формирования этих фондов и их размеры определяются при утверждении бюджетов на очередной финансовый (бюджетный) год.

В 2016 году государственными целевыми бюджетными фондами являются:

Фонд национального развития,

Республиканский дорожный фонд,

Республиканский централизованный инновационный фонд.

Республиканские целевые бюджетные фонды

В доходы республиканского бюджета включаются:

регулирующие доходы, за вычетом отчислений бюджетам областей и города Минска;

доходы от внешнеэкономической деятельности;

поступления от разбронирования государственных запасов и резервов;

доходы государственных целевых бюджетных фондов;

трансферты, получаемые от других государств в соответствии с заключенными договорами;

доходы свободных экономических зон;

другие доходы в соответствии с законодательством Республики Беларусь.

Местные целевые бюджетные фонды

В местные бюджеты включены средства местных целевых бюджетных фондов охраны природы, дорожных фондов, жилищно-инвестиционных фондов, инновационных фондов, образуемых в соответствии с настоящим Законом, а также часть средств государственного фонда содействия занятости, средства внебюджетных фондов, создаваемых в соответствии с законодательством Республики Беларусь местными Советами депутатов или исполнительными и распорядительными органами.

Местные бюджеты представляют собой финансовый план формирования и использования денежных средств местного управления и самоуправления.

К местным бюджетам относятся областные, районные, городские бюджеты, бюджеты поселков городского типа и сельсоветов. Местные бюджеты обеспечивают финансирование экономических, социальных, культурных и других мероприятий, проводимых на соответствующей территории.

Доходы бюджета каждой административно-территориальной единицы формируются за счет налогов, определяемых законодательством Республики Беларусь, других обязательных платежей, а также иных поступлений в соответствии с законодательством Республики Беларусь.

В доходы местных бюджетов включаются целевые бюджетные фонды, образуемые в соответствии с действующим законодательством.

Регулирующие доходы ежегодно определяются в законе Республики Беларусь о бюджете Республики Беларусь на очередной финансовый (бюджетный) год.

В бюджеты областей и города Минска полностью зачисляется подоходный налог с населения. В бюджеты сельских районов и городов областного подчинения подоходный налог зачисляется по нормативу, утвержденному областным Советом депутатов. В областной бюджет подоходный налог с населения зачисляется за вычетом отчислений бюджетам сельских районов и городов областного подчинения.

К собственным источникам доходов местного бюджета относятся:

источники доходов, закрепленные законодательством Республики Беларусь за бюджетом каждого уровня;

дополнительные источники доходов, устанавливаемые самостоятельно местными Советами депутатов в соответствии с законодательством Республики Беларусь. При этом права местных Советов депутатов в части определения базы и объектов налогообложения, размеров ставок, плательщиков, порядка исчисления и сроков уплаты налогов и сборов определяются законом о бюджете на очередной финансовый (бюджетный) год.

В местные бюджеты могут поступать дотации, субвенции, субсидии, средства фонда финансовой поддержки административно-территориальных образований, а также безвозмездные перечисления по взаимным расчетам и заемные средства.

Финансовая помощь от бюджета другого уровня в форме дотаций, иной безвозвратной и безвозмездной передачи средств подлежит учету в качестве дохода того бюджета, который является получателем этих средств.

В доходы бюджета областного территориального уровня включаются регулирующие доходы, за вычетом отчислений бюджетам сельских районов и городов областного подчинения.

Кроме того, в доход областного бюджета зачисляются:

целевые сборы;

доходы от государственной собственности и предпринимательской деятельности;

административные сборы и платежи;

поступления по штрафам и санкциям;

прочие поступления;

доходы от реализации основных фондов;

другие доходы в размерах, определяемых областным Советом.

Местные Советы депутатов вправе устанавливать зачисляемые в их бюджеты местные налоги и другие обязательные платежи в соответствии с законодательством Республики Беларусь.

Местные налоги и сборы зачисляются в соответствующие бюджеты областей и г.Минска.

2.4.2. Государственные внебюджетные фонды

Статья 20. Принципы и правовой статус государственных внебюджетных фондов

1. Государственные внебюджетные фонды основываются на принципах бюджетной системы Республики Беларусь.

2. Создание государственных внебюджетных фондов, определение источников их образования, порядка формирования и использования осуществляются Президентом Республики Беларусь и (или) законами, если иное не установлено Президентом Республики Беларусь.

3. Распорядителем средств государственного внебюджетного фонда является государственный орган, на который возложены функции по сбору и контролю за поступлением средств, формирующих доходы государственного внебюджетного фонда, а также по управлению средствами бюджета государственного внебюджетного фонда и их использованию.

4. Средства государственных внебюджетных фондов находятся в республиканской собственности.

Статья 21. Составление, рассмотрение и утверждение бюджетов государственных внебюджетных фондов

1. Составление, рассмотрение и утверждение бюджетов государственных внебюджетных фондов осуществляются в соответствии с законодательными актами об этих фондах и настоящим Кодексом. Утверждение ежегодно бюджетов государственных внебюджетных фондов на очередной финансовый год осуществляется законодательными актами.

Рассмотрение, утверждение и исполнение смет доходов и расходов государственных внебюджетных фондов осуществляются в соответствии с настоящим Кодексом, если иное не установлено Президентом Республики Беларусь.

2. Проекты законодательных актов о бюджетах государственных внебюджетных фондов на очередной финансовый год вносятся на рассмотрение Правительства Республики Беларусь и одновременно с проектом закона о республиканском бюджете на очередной финансовый год в соответствии с законодательством представляются Президенту Республики Беларусь для рассмотрения, а также утверждения в случаях, если это предусмотрено актами об этих фондах.

В случае утверждения бюджетов государственных внебюджетных фондов законами Президент Республики Беларусь вносит в Палату представителей Национального собрания Республики Беларусь (далее - Палата представителей) проекты законов о бюджетах государственных внебюджетных фондов на очередной финансовый год одновременно с проектом закона о республиканском бюджете на очередной финансовый год.

3. Проекты законов о бюджетах государственных внебюджетных фондов на очередной финансовый год принимаются Палатой представителей до принятия проекта закона о республиканском бюджете на очередной финансовый год в первом чтении и далее рассматриваются в соответствии с Конституцией Республики Беларусь и регламентами палат Парламента Республики Беларусь.

4. В бюджетах государственных внебюджетных фондов доходы предусматриваются по источникам поступлений в соответствии с разделами классификации доходов бюджета, а расходы - в соответствии с функциональной классификацией расходов бюджета.

Статья 22. Доходы, расходы и дефицит (профицит) бюджетов государственных внебюджетных фондов

1. Доходы бюджетов государственных внебюджетных фондов могут формироваться за счет взносов на государственное социальное страхование, неналоговых доходов и безвозмездных поступлений, которые учитываются в доходах бюджетов в соответствии со статьей 24 настоящего Кодекса.

2. Сбор доходов бюджетов государственных внебюджетных фондов и контроль за их поступлением осуществляются распорядителями средств соответствующих государственных внебюджетных фондов.

3. Средства государственных внебюджетных фондов используются на цели, определенные законодательными актами об этих фондах.

4. Предельный размер дефицита и источники его финансирования или размер профицита бюджета государственного внебюджетного фонда определяются в порядке, установленном законодательным актом об этом фонде.

5. Размеры доходов, расходов, дефицита и источников его финансирования или размер профицита бюджетов государственных внебюджетных фондов определяются ежегодно законодательными актами.

Статья 23. Исполнение бюджетов государственных внебюджетных фондов и контроль за их исполнением

1. Исполнение бюджетов государственных внебюджетных фондов осуществляется через единый казначейский счет, если иное не установлено Президентом Республики Беларусь.

Исполнение бюджетов государственных внебюджетных фондов осуществляется в соответствии с настоящим Кодексом, законодательными актами об этих фондах и бюджетах этих фондов, со сметами доходов и расходов.

2. Составление, рассмотрение и утверждение отчетов об исполнении бюджетов государственных внебюджетных фондов за отчетный финансовый год осуществляются в соответствии с законодательными актами об этих фондах и настоящим Кодексом. Утверждение ежегодно отчетов об исполнении бюджетов государственных внебюджетных фондов за отчетный финансовый год осуществляется законодательными актами.

Отчеты об исполнении бюджетов государственных внебюджетных фондов в форме проектов законодательных актов составляются распорядителями средств этих фондов, вносятся на рассмотрение Правительства Республики Беларусь и одновременно с проектом закона об утверждении отчета об исполнении республиканского бюджета за отчетный финансовый год в соответствии с законодательством представляются Президенту Республики Беларусь для рассмотрения, а также утверждения в случаях, если это предусмотрено актами об этих фондах.

В случае утверждения отчетов об исполнении бюджетов государственных внебюджетных фондов законами Президент Республики Беларусь вносит в Палату представителей проекты законов об утверждении отчетов об исполнении бюджетов государственных внебюджетных фондов за отчетный финансовый год.

3. Контроль за исполнением бюджетов государственных внебюджетных фондов осуществляется распорядителями средств этих фондов, а также органами, обеспечивающими контроль за исполнением республиканского бюджета, в порядке, установленном настоящим Кодексом и иными законодательными актами.

2.4.3. Основы организации бюджетного процесса в Республике Беларусь

Бюджетный процесс – регламентированная Конституцией Республики Беларусь, актами Президента и другими нормативными актами деятельность государственных органов по составлению, рассмотрению, утверждению и исполнению бюджетов.

Бюджетный процесс включает четыре стадии деятельности:

– составление проекта бюджета;

– рассмотрение и утверждение бюджета;

– исполнение бюджета;

– составление, рассмотрение и утверждение отчета о бюджете.

Стадии бюджетного процесса следуют строго последовательно, и этот порядок не подлежит изменению.

Бюджетный (финансовый) год начинается с 1 января и заканчивается 31 декабря. Но срок действия бюджета не совпадает с бюджетным циклом, под которым понимается время от начала составления проекта бюджета до утверждения отчёта по его исполнению.

По времени стадии бюджетного процесса приходятся:

– составление проекта бюджета – до 1 октября текущего года;

– рассмотрение и утверждение – до 1 января нового года;

– исполнение – в течение года действия закона о бюджете;

– составление и утверждение отчёта об исполнении бюджета –до 1 июня года, следующего за отчётным.

Таким образом, бюджетный цикл, в течение которого реализуются все стадии бюджетного процесса, составляет более чем двухгодичный период.

Бюджетный процесс строится на определенных принципах, соблюдение которых позволит наиболее эффективно использовать средства государства. С одной стороны, в основе бюджетного процесса лежат те принципы, что и в основе организации бюджетной системы: единства, полноты, реальности, гласности и самостоятельности бюджетов. С другой стороны, помимо общих принципов построения бюджетной системы Республики Беларусь, можно выделить специальные принципы бюджетного процесса.

1. Принцип ежегодности означает, что бюджет принимается сроком на один год – с 1 января по 31 декабря. Другой стороной этого принципа является принятие бюджета до начала финансового года, что позволяет адресно подходить к распределению бюджетных средств.

2. Принцип специализации бюджетных показателей, который означает, что бюджеты всех уровней бюджетной системы Республики Беларусь составляются по единой бюджетной классификации.

3. Принцип разграничения компетенции между органами представительной и исполнительной властей. По действующему законодательству составление и исполнение бюджетов относится к функциям органов исполнительной власти, а рассмотрение и утверждение бюджета – к функциям органов представительной власти. На практике данные процессы осуществляются в тесном сотрудничестве обеих властей.

4. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей средств и являются целевыми, т.е. выделяются с обозначением необходимости их использования для достижения конкретных целей. Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства Республики Беларусь.

5. Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджета уполномоченные на то органы, прямые получатели бюджетных средств исходят из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Тема № 3. Доходы бюджетов

3.1. Содержание доходов бюджета, формы их мобилизации, методы планирования и порядок уплаты

Доходы бюджета – часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций. Доходы бюджета представляют собой экономические отношения, возникающие в процессе формирования централизованного фонда денежных средств государства. Доходы бюджета заключаются в различных платежах, уплачиваемых физическими и юридическими лицами. Доходы также могут принимать форму безвозмездных поступлений от физических и юридических лиц, международных организаций и правительств иностранных государств.

Сущностными признаками доходов бюджета являются безвозмездность и безвозвратность. Доходы бюджета по экономическому признаку – это часть национального дохода государства. Состав и структура доходов бюджета в значительной степени определяются финансовой политикой государства.

Принципы организации системы доходов:

1. Принцип достаточности (доходы должны обеспечивать необходимые общественные потребности, возложенные на органы государственной власти и органы местного самоуправления).

2. Принцип стабильности доходов бюджетов (нормативные акты, определяющие формирование бюджетных доходов, должны устанавливаться на длительный срок, чтобы обеспечить стабильность поступлений в бюджет и возможность их прогнозирования и планирования).

3. Принцип оптимального сочетания поступлений налоговых и неналоговых доходов на разных фазах экономического цикла (установление такого соотношения налоговых и неналоговых доходов, которое с макроэкономической точки зрения наиболее целесообразно в конкретной экономической ситуации).

Классификация доходов бюджета.

Для анализа структуры, состава и динамики доходов любого бюджета, оценки фискальной и стимулирующей роли того или иного доходного источника важное значение имеет классификация бюджетных доходов, т.е. их группировка по выбранному признаку (критерию). Принято классифицировать доходы бюджетов различных уровней по следующим признакам:

1. В зависимости от государственного устройства страны различают: в унитарном государстве – доходы государственного (республиканского) бюджета и доходы местных бюджетов; в федеральном государстве – доходы федерального бюджета, доходы бюджетов членов федераций и доходы местных бюджетов.

2. В зависимости от права собственности доходы бюджета классифицируются на собственные и заемные. Собственные доходы бюджетов – это виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами. При недостаточности собственных источников с целью покрытия необходимых расходов, а также в случаях временных финансовых затруднений в процессе исполнения бюджета используются заемные средства. Источниками заемных средств могут быть: бюджетные займы; выпуск государственных ценных бумаг; банковский кредит.

3. По источникам образования выделяют доходы, поступающие от юридических лиц и населения. Это деление имеет преимущественно социально-экономическое значение. С точки зрения формирования доходной части бюджета не важно, из какого источника

(от юридических лиц или физических лиц) поступают доходы. В то же время анализ соотношения таких видов доходов дает необходимую информацию при выработке направлений социально-экономической политики, показывает сложившиеся в государстве традиции в системе налогообложения.

4. По юридическому основанию взимания доходов в бюджет различают обязательные и добровольные платежи. Практически все доходы поступают в бюджет на обязательной основе (налоги, сборы, пошлины, финансовые санкции). На добровольной основе в

бюджет привлекаются средства организаций и граждан путем проведения лотерей, использования пожертвований и др.

5. В зависимости от условий зачисления в бюджет различают закрепленные и регулирующие доходы. Закрепленные доходы – это доходы, которые в соответствии с законодательством полностью или в твердо фиксированной доле (процентах) на постоянной долговременной основе зачисляются в соответствующий бюджет.

Регулирующие доходы – это доходы, которые поступают в нижестоящий бюджет на основе решений вышестоящих органов государственной власти или местной власти, принимаемых ими при утверждении своих бюджетов. Распределение общегосударственных налогов и доходов между бюджетами начинается с установления

нормативов отчислений от общереспубликанских налогов в местные бюджеты областей и города Минска.

6. По юридическим формам доходы бюджета подразделяются на налоговые и неналоговые.

Налоговые доходы – республиканские налоги, сборы (пошлины), местные налоги и сборы, другие обязательные индивидуально и безвозмездные платежи и платежи, взимаемые с организаций и физических лиц в виде одного из условий совершения в отношении их юридически значимых действий, а также пени, начисленные за несвоевременную уплату налогов, сборов (пошлин), проценты за пользование отсрочкой и (или) рассрочкой, налоговым кредитом.

Неналоговые доходы – обязательные платежи, уплачиваемые в бюджет в рамках отношений, не регулируемых налоговым законодательством Республики Беларусь, а также добровольные индивидуально безвозмездные платежи организаций и физических лиц.

7. По бюджетной классификации доходы бюджета делятся на следующие группы:

– налоговые доходы;

– взносы на государственное социальное страхование;

– неналоговые доходы;

– безвозмездные поступления.

В зависимости от объекта налогообложения налоговые доходы подразделяются на подгруппы:

– налоги на доходы и прибыль (объединяет налоги, взимаемые с доходов физических лиц и прибыли (дохода) организаций от осуществления предпринимательской деятельности);

– налоги на фонд заработной платы (объединяет налоги, взимаемые с организаций и индивидуальных предпринимателей и устанавливаемые в процентах от фонда заработной платы, за исключением взносов на государственное социальное страхование). Доходы данного уровня в республике законодательно не определены;

– налоги на собственность (объединяет налоги, взимаемые с имущества, находящегося в собственности (владении, пользовании) организаций и физических лиц);

– налоги на товары и услуги (объединяет налоги и сборы, исчисляемые исходя из оборотов по реализации, обмену, передаче товаров (работ, услуг), имущественных прав, а также взимаемые за право пользования товарами, осуществления отдельных видов деятельности);

– налоговые доходы от внешнеэкономической деятельности (объединяет сборы, пошлины и прочие поступления, уплачиваемые в связи с перемещением товаров через таможенную границу Республики Беларусь, а также связанные с другими аспектами внеш-

неэкономической деятельности);

– другие налоги, сборы (пошлины) и иные обязательные платежи.

В соответствии с экономической характеристикой неналоговые доходы подразделяются на подгруппы:

– доходы от использования имущества, находящегося в государственной собственности (включает все виды процентных доходов за пользование денежными средствами бюджетов);

– доходы от предпринимательской и иной приносящей доходы деятельности (включает доходы от сдачи в аренду имущества, находящегося в государственной собственности; административные сборы и платежи; доходы от оказания платных услуг и компенсации затрат государства; доходы от реализации государственного имущества);

– административные штрафы и экономические санкции, удержания (включает денежные взыскания (штрафы), налагаемые уполномоченными органами на физических и юридических лиц);

– прочие неналоговые доходы.

Взносы на государственное социальное страхование (включают обязательные страховые взносы работодателей, работающих граждан и физических лиц в фонд социальной защиты населения).

Безвозмездные поступления (включают безвозмездные поступления от иностранных государств, от международных организаций, от других уровней государственного управления).

3.2. Доходы бюджетов Республики Беларусь, их распределение по уровням бюджетной системы

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений являются различные виды платежей в бюджет. В РБ основная часть доходов бюджета формируется за счет налоговых поступлений. Сущностными признаками доходов бюджета является безвозмездность и безвозвратность. Главное назначение доходов - создание устойчивой фин. базы, позволяющей органам власти всех уровней осуществлять свои функции. Другими словами назначение доходов – покрыть расходы бюджета и при этом необходимо найти такие формы фин. взаимоотношений субъектов, такие формы изъятия доходов в бюджет, которые бы стимулировали повышение производительности труда, рациональное использование всех ресурсов, увеличение всех поступлений.

Согласно Бюджетному кодексу Республики Беларусь, доходы бюджета — это поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета, а также бюджетных кредитов, средств от возврата бюджетных займов и бюджетных ссуд.

В соответствии с бюджетной классификацией все виды бюджетных доходов делятся на следующие группы: налоговые платежи, неналоговые платежи, взносы на государственное социальное страхование, безвозмездные поступления. Налоговые платежи – основной источник формирования бюджета РБ, обязательные, безвозмездные платежи ЮФЛ в государственный и местные бюджеты. К налоговым поступлениям относятся республиканские налоги, сборы (пошлины), местные налоги и сборы; пени, начисленные за несвоевременную уплату налогов, сборов (пошли); проценты за пользование отсрочкой уплаты налогов, сборов, таможенных платежей и пени, налоговым кредитом. Неналоговые доходы вкл. в себя доходы от использования имущества, находящегося в госсобственности, штрафы и удержания, прочие неналоговые доходы. Безвозмездные поступления - добровольные поступления денежных средств со стороны иностранных государств, международных орг-ий, другого бюджета в форме межбюджетных трансфертов (подлежат учету в доходах того бюджета, которому эти средства предоставляются).

Доходы бюджета классифицируются не только по способам взимания (налоговые и неналоговые), и по другим признакам: по типу плательщика (физ. и юр. лица), по характеру поступления платежей: (текущие и капитальные), по территориальной принадлежности (республиканского значения и местных бюджетов), по условиям и способу зачисления (собственные, закрепленные и регулирующие) и т.д.

Доходы бюджетов, в основном, образуются за счет налогов, а среди них преобладают косвенные налоги. Кроме того, в настоящее время в состав бюджета включены и доходы целевых бюджетных фондов, удельный вес которых постоянно возрастает. Кроме налогов в доходы бюджета поступают неналоговые доходы, поступления от реализации государственных ценных бумаг, поступления от распродажи объектов незавершенного строительства и т.д.

В основе организации гос. доходов лежат их различные характеристики:

1) формирование контингента доходов по территориальной принадлежности;

2) категория плательщиков (физ., юр. лица, субъекты хоз-ия и т.д.);

3) методы изъятия доходов в бюджет;

4) обеспечение бюджета собственными доходами.

Учет этих характеристик позволяет выстроить наиболее эффективную систему организации гос. доходов. Объем доходов бюджета и их структура во многом зависят от конкретной экономической ситуации в стране, финансовой устойчивости субъектов хозяйствования и населения и т.д.

Дата добавления: 2018-06-01; просмотров: 609; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!