Методы управления бюджетным дефицитом.

Управление бюджетным дефицитом

1) Мероприятия по увеличению доходов:

· Увеличение налогов, налоговых ставок, отмена налоговых льгот (рассчитан на краткосрочный эффект)

· Снижение налоговых ставок и отмена неэффективных налогов

· Денежная эмиссия – является нецелесообразным с экономической точки зрения, т.к. разрушает национальную денежную систему и приводит к инфляции

· Выпуск гос. и муниципальных ценных бумаг

· Привлечение заёмных средств в виде кредитов на внутреннем рынке (от юридических лиц, либо от бюджетов других уровней)

· Внешние кредиты (кредиты других государств или международных кредитных институтов)

· От продажи или использования государственного или муниципального имущества

· Изменение статуса внебюджетных фондов, т.е. включение их в состав бюджета

2) Мероприятия по сокращению расходов:

· Секвестирование бюджета – сокращение всех расходных статей:

- жёсткое (полное) секрестирование – сокращение пропорционально всех расходных статей до конца финансового года на 5-10%

- секрестирование за исключением «защищенных» статей («защищённые» статьи – часть расходов, подлежащая полному финансированию и не может быть уменьшена ни при каких условиях: расходы на з/п, стипендии, соц. пособия, определённые группы военных расходов, приобретение медикаментов и прочее)

- выборочное снижение расходов на величину определяемую для каждого направления расходов, в зависимости от бюджетной ситуации расходы могут сокращаться от минимальной величины 1-5% до максимальной 100%

|

|

|

· Передача части расходов от вышестоящего бюджета нижестоящему или наоборот

· Перенесение на более поздние периоды тех затрат, которые не являются необходимыми в данное время

· Инвентаризация всех расходных обязательств и полная ликвидация излишних расходов

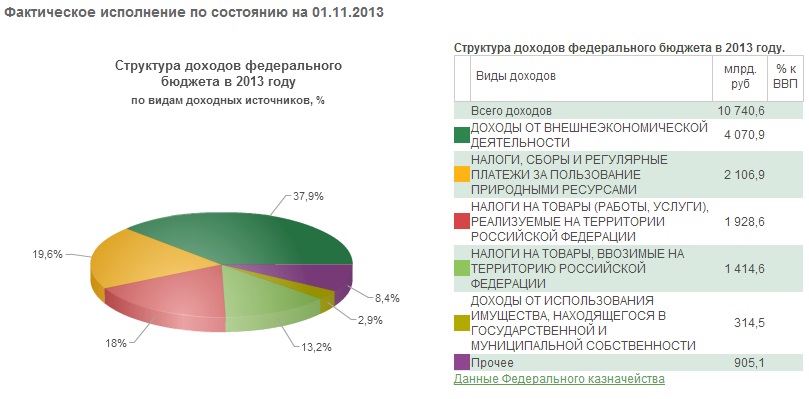

Специфика доходов федерального бюджета. Структура доходов федерального бюджета России в текущем финансовом году и плановом периоде.

Доходы федерального бюджета делятся на налоговые и неналоговые. Налоговые доходы федерального бюджета составляют: федеральные налоги и сборы, установленные налоговым законодательством; таможенные пошлины, таможенные сборы и иные таможенные платежи;

государственную пошлину. Неналоговые доходы федерального бюджета формируются за счет:

доходов от использования имущества; доходов от продажи имущества; части прибыли унитарных предприятий.

В доходах федерального бюджета также учитываются: прибыль Банка России; доходы от внешнеэкономической деятельности; доходы от реализации гос. запасов и резервов.

Федеральные налоги и сборы устанавливаются Налоговым кодексом РФ и являются обязательными к уплате на всей территории России.

В соответствии с НК РФ к федеральным налогам относятся:

- налог на добавленную стоимость; акцизы; налог на прибыль организации; налог на доходы физических лиц; гос. пошлина; водный налог.

|

|

|

2013 г. прогнозируемый общий объем доходов федерального бюджета в сумме 12 906 429 980,0 тыс. рублей;

прогнозируемый общий объем доходов федерального бюджета на 2014 год в сумме 14 063 419 918,0 тыс. рублей

Доходы федерального бюджета 2013 г. – 12 865,9 млрд.руб.

Нефтегазовые доходы (50,2%):

Налог на добычу полезных ископаемых 2339,9 млрд. руб. – 18,18%

Таможенные пошлины 3585,6 млрд. руб. – 27,86%

Ненефтегазовые доходы (49,8%):

Налог на прибыль организации 445,4 млрд. руб. – 3,46%

Налог на добавленную стоимость 4098,8 млрд. руб. – 31,85%

Акцизы 573,8 млрд. руб. – 4,45%

Налог на добычу полезных ископаемых (без нефтегазовых доходов) 18,4 млрд. руб. – 0,14%

Таможенные пошлины (без нефтегазовых доходов) 701 млрд. руб. – 5,44%

Прочие (гос.пошлины, безвозмездные поступления от физ. юр. лиц, международных организаций и правительств) 1103 млрд. руб. – 8,57%

Доходы федерального бюджета 2014 г. – 13 485,5 млрд.руб.

Нефтегазовые доходы (44%):

Налог на добычу полезных ископаемых 2437,9 млрд. руб. – 18%

|

|

|

Таможенные пошлины 3506,6 млрд. руб. – 26%

Ненефтегазовые доходы (56%):

Налог на прибыль организации 440,7 млрд. руб. – 3,26%

Налог на добавленную стоимость 4445,7 млрд. руб. – 32,9%

Акцизы 727,5 млрд. руб. – 5,39%

Налог на добычу полезных ископаемых (без нефтегазовых доходов) 20,8 млрд. руб. – 0,15%

Таможенные пошлины (без нефтегазовых доходов) 704,8 млрд. руб. – 5,22%

Прочие (гос.пошлины, безвозмездные поступления от физ. юр. лиц, международных организаций и правительств) 1201,5 млрд. руб. – 8,9%

Налоговые доходы федерального бюджета

В федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

налога на прибыль организаций по нормативу 100 процентов; налога на добавленную стоимость - по нормативу 100 процентов; налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 40 процентов; сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 20 процентов;

водного налога - по нормативу 100 процентов; гос. пошлины - по нормативу 100 процентов;

|

|

|

налога на доходы физических лиц, уплачиваемого иностранными гражданами - по нормативу 50 процентов.

Неналоговые доходы федерального бюджета

доходов от использования имущества, находящегося в гос. собственности РФ - по нормативу 100 процентов; лицензионных сборов - по нормативу 100 процентов; таможенных пошлин и таможенных сборов - по нормативу 100 процентов; платы за использование лесов, расположенных на землях лесного фонда - по нормативу 100 процентов; платы за пользование водными объектами, находящимися в федеральной собственности, - по нормативу 100 процентов;

платы за негативное воздействие на окружающую среду - по нормативу 20 процентов;

В доходах федерального бюджет также учитываются: прибыль Центрального банка РФ, остающаяся после уплаты налогов и иных обязательных платежей - по нормативам, установленным федеральными законами; доходы от внешнеэкономической деятельности.

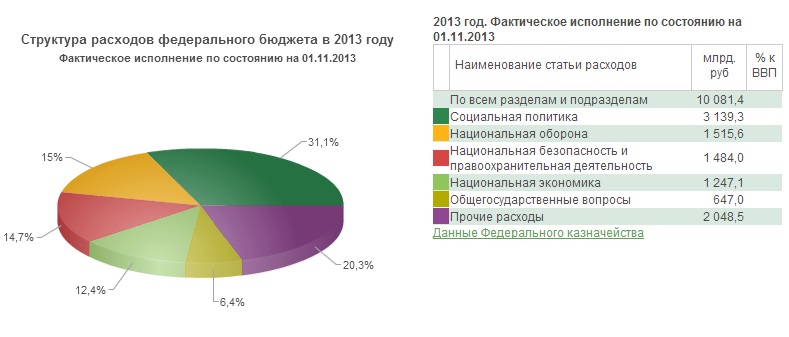

Назначение и специфика расходов федерального бюджета. Структура расходов федерального бюджета России в текущем финансовом году и плановом периоде.

Из федерального бюджета финансируются следующие расходы:обеспечение деятельности президента РФ, Федерального собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов;

функционирование федеральной судебной системы; осуществление международной деятельности;

национальная оборона и обеспечение безопасности государства; гос. поддержка железнодорожного, воздушного и морского транспорта; гос. поддержка атомной энергетики; ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; обслуживание и погашение гос. долга РФ; компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета.

При формировании бюджетов всех уровней предусматривается создание резервных фондов. Резервный фонд в федеральном бюджете не может превышать 3% утвержденных расходов федерального бюджета. Резервные фонды используются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций.

Основные расходы федерального бюджета на 2014 г.:

Социальная политика 29,2%; национальная оборона 20,2%; национальная безопасность и правоохранительная деятельность 13,7%; национальная экономика 12,3%.

общий объем расходов федерального бюджета в сумме 13 387 340 174,7 тыс. рублей;

общий объем расходов федерального бюджета на 2014 год в сумме 14 207 001 486,0 тыс. рублей.

Дата добавления: 2018-05-31; просмотров: 799; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!