Анализ финансовых результатов деятельности

Источники информации для анализа: формы финансовой отчетности, приложения и пояснения к ним.

Диагностика финансовых результатов деятельности предприятия должна включить следующие направления анализа:

- общая характеристика затрат на производство и реализацию продукции, экономическое определение расходов, затрат, себестоимости;

- анализ структуры и динамики затрат на производство и реализацию продукции;

- оценка типовой структуры калькуляции затрат на производство и реализацию продукции (работ, услуг) и диагностика затрат на производство и реализацию продукции;

- анализ общего изменения себестоимости, изменения структуры себестоимости по элементам, статьям затрат, оценка изменения затрат на 1 рубль продукции (работ, услуг);

-оценка структурноймодели формирования показателей прибыли;

- диагностика факторов, влияющих на изменение величины прибыли от реализации продукции: цена, себестоимость, объем выпуска, структура выпуска продукции;

- оценка содержания ценовой политики предприятия, анализ метода средней цены;

- анализ инвестиционных доходов, финансовых расходов, прочих доходов и расходов;

- определение доходности производства, реализации, производственных фондов, персонала, капитала всего и его частей;

- определение показателей эффективности инвестиционной деятельности: рентабельность инвестиционного проекта, окупаемость инвестиционного проекта;

|

|

|

- диагностика резервов увеличения суммы прибыли.

Элементная группировка себестоимости выполненных работ может быть представлена в таблице 12, в таблице 13 - этапы формирования финансового результата деятельности, в таблице 14 - уровни доходности, этапы и образцы расчета ТЭП вынесены в таблицы 2,3 ПРИЛОЖЕНИЯ А.

Анализ финансового состояния

Обучающийся должен продемонстрировать владение следующими методами анализа отчетности отечественных предприятий: горизонтальный, вертикальный, трендовый, коэффициентный.

Перечень направлений аналитической деятельности обучающегося:

1. Структурный анализ баланса предприятия: актив, пассив, аналитический баланс и оценка его ликвидности; сопоставление динамики активов с динамикой выручки и прибыли; анализ структуры активов;соотношения оборотных и внеоборотных активов, имущества производственного назначения; анализ структуры пассивов (Таблицы 15,16,17, см. ПРИЛОЖЕНИЕ А таблица 1).

2. Коэффициентный метод анализа финансового состояния в динамике: финансовой устойчивости, платежеспособности, ликвидности, доходности и деловой активности. Сводка ключевых ТЭП результатов деятельности предприятия с позиции его финансового состояния описана д.э.н., профессором В.Д.Васильевым [2,3,7,8]и вынесена в ПРИЛОЖЕНИЕ Б.

|

|

|

3. Анализ наличия и достаточности реального собственного капитала; анализ обеспеченности запасов источниками их формирования; оценка в динамике показателей обеспеченности запасов собственными источниками.

4. Оценка типа финансовой устойчивости, источника пополнения запасов по степени риска; оценка в динамике коэффициентов финансовой устойчивости: маневренности, автономии источников формирования запасов, обеспеченности запасов собственными источниками, обеспеченности собственными средствами и пр.(см. ПРИЛОЖЕНИЕ А таблица 5 и ПРИЛОЖЕНИЕ Б).

Результаты расчетов отразить в таблице 18.

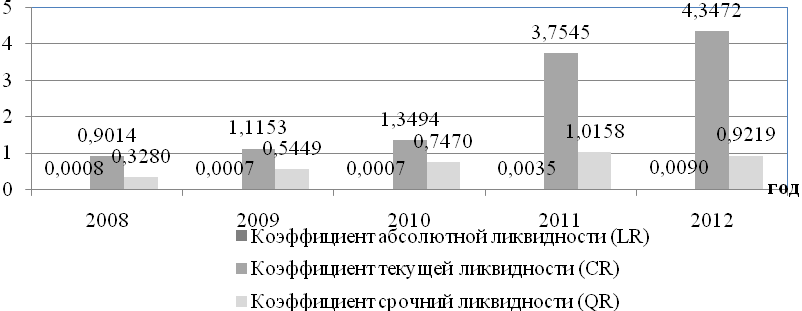

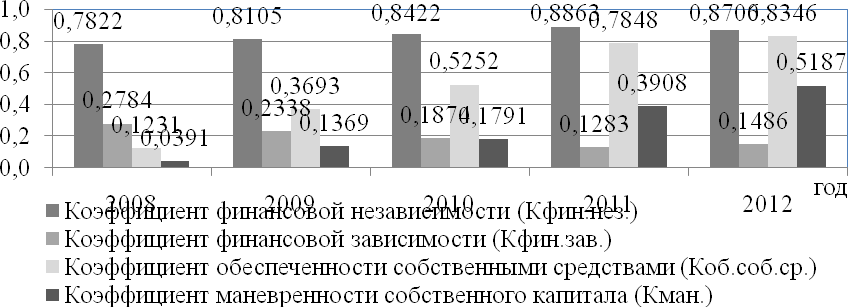

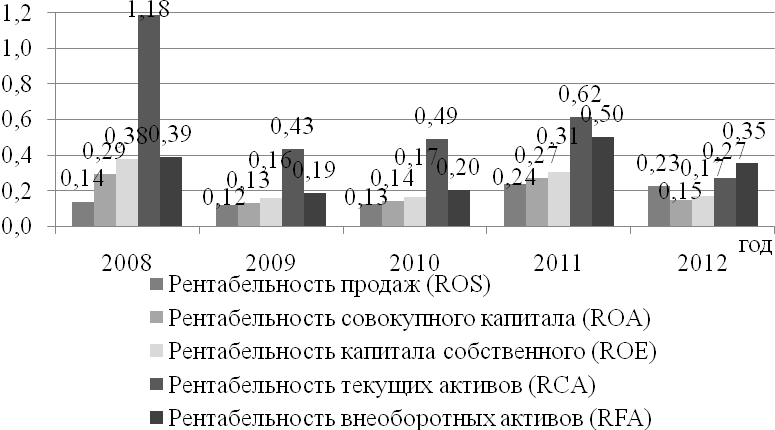

Графически изобразить динамику коэффициентов по блокам оценки финансового состояния на рисунках.

Рис.___. Динамика темпов роста показателей ликвидности

Рис. ___. Динамика темпов роста показателей финансовой устойчивости

Рис. ___. Динамика темпов роста показателей рентабельности

Дата добавления: 2018-05-31; просмотров: 238; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!