Метод наименьших квадратов (МНК) в оценке параметров модели прогнозирования, его графическая интерпретация.

Задача заключается в нахождении коэффициентов линейной зависимости, при которых функция двух переменных а и b  т.е. при данных а и b сумма квадратов отклонений экспериментальных данных от найденной прямой будет наименьшей.

т.е. при данных а и b сумма квадратов отклонений экспериментальных данных от найденной прямой будет наименьшей.

.

.

Необходимое условие: производная F равна нулю.

Получили систему нормальных уравнений. Отсюда находим коэффициенты a, b (при этом разделить на n):

Составим определитель:  ,

,

если  экстремумов нет. Если есть экстремумы. Если

экстремумов нет. Если есть экстремумы. Если  необходимы дополнительные исследования.

необходимы дополнительные исследования.

Если  – точка максимума. Если

– точка максимума. Если  – точка минимума.

– точка минимума.

Замечания:

1) Уравнение прямой линии a+bx проходит через точки  .

.

2) Дисперсия не равна нулю.

Матричная форма записи МНК.

Обозначим через Х матрицу размерности n×2.

Тогда уравнение в матричном виде запишется как:  .

.

Если Х не квадратная матрица:  .

.

Графическая интерпретация МНК: Из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной:

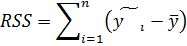

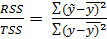

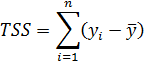

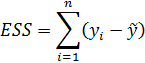

Оценка качества модели прогнозирования. Коэффициент детерминации.

Качество модели прогнозирования проверяется с помощью коэффициента детерминации.

1)  – общая сумма квадратов отклонений изучаемого показателя от его среднего значения.

– общая сумма квадратов отклонений изучаемого показателя от его среднего значения.

2)  – сумма квадратов отклонений, объясняемая регрессией.

– сумма квадратов отклонений, объясняемая регрессией.

3)  – остаточная сумма отклонений, объясняемая другими факторами.

– остаточная сумма отклонений, объясняемая другими факторами.

Общее соотношение: TSS=RSS+ESS

Доказательство:

Коэффициент детерминации показывает долю дисперсии объясняемой регрессией в общей дисперсии показателя у.

R2=  , R2 = [0,1]

, R2 = [0,1]

Если R2®1, значит доля объясняемой дисперсии велика, тогда ESS®0.

Если R2® 0, тогда фактор Х слабо объясняет изменения. Если RSS гораздо больше, чем ESS, то уравнение регрессии статистически значимо.

| Источники вариации | Сумма кв.отклон | чсс | Дисп на 1 ст.свободы |

| общая |

| n-1 | TSS/n-1 |

| остаточная |

| n-2 | ESS/n-2 |

| регрессионная |

| 1 | RSS/1 |

Сумма квадратов отклонений имеет определенное число степеней свободы связано с числом наблюдений показателя у (количество точек) и числом определенных по ним констант. Чтобы проверить качество выдвигаются гипотезы: Н0 – уравнение не значимо; Н1 – уравнение значимо, проверяется при помощи критерия Фишера.

Fнабл=  (n-2), Fкр=F(a;m;n-m-1), m-количество переменных, n-количество точек.

(n-2), Fкр=F(a;m;n-m-1), m-количество переменных, n-количество точек.

Vкр=(Fкр;+∞), если Fнабл>Fкр, то принимается Н1

Факторные модели в экономических исследованиях.

В факторных моделях предполагается, что доходность ценной бумаги реагирует на изменение различных факторов (индексов)

Для попыток точно оценить ожидаемость доходности, дисперсии, ковариации ценных бумаг используют так называемые многофакторные модели. Это объясняется тем, что фактические доходности по ценным бумагам по ценным бумагам оказываются чувствительными к изменению индекса рынка, к уровню процентных ставок, инфляции, темпам прироста ВВП и т.д. В случае k факторов (F1,F2, …, Fk) каждая ценная бумага будет обладать чувствительностями (b1, b2, …, bk) в следующей k-факторной модели.  , где ai – ожидаемая доходность ценной бумаги i при условии, что каждый фактор имеет нулевое значение. ξ – случайная ошибка с нулевым математическим ожиданием и некоррелированная с факторами (F1,F2, …, Fk). Причем разным ценным бумагам соответствуют различные случайные ошибки, имеющие нулевую совместную ковариацию.

, где ai – ожидаемая доходность ценной бумаги i при условии, что каждый фактор имеет нулевое значение. ξ – случайная ошибка с нулевым математическим ожиданием и некоррелированная с факторами (F1,F2, …, Fk). Причем разным ценным бумагам соответствуют различные случайные ошибки, имеющие нулевую совместную ковариацию.

Примером однофакторной модели может служить рыночная модель. Здесь  , (1) где ri - доходность ценной бумаги i за данный период, rI - доходность на рыночный индекс I за этот же период, случайная величина. ai, bi - коэффициенты смещения, или нулевой фактор, и коэффициент наклона, или чувствительность к фактору, соответственно. ξi – случайная погрешность, случайная величина с нулевым математическим ожиданием.

, (1) где ri - доходность ценной бумаги i за данный период, rI - доходность на рыночный индекс I за этот же период, случайная величина. ai, bi - коэффициенты смещения, или нулевой фактор, и коэффициент наклона, или чувствительность к фактору, соответственно. ξi – случайная погрешность, случайная величина с нулевым математическим ожиданием.

Случайная погрешность показывает, что факторная модель не очень точно объясняет доходности ценных бумаг.

На практике все инвесторы явно или неявно применяют факторные модели, потому что невозможно рассматривать взаимосвязь каждой ценной бумаги, с другой в отдельности. Согласно однофакторной модели (1) ожидаемая доходность ценной бумаги может быть записана в виде  , где

, где  - ожидаемое значение фактора.

- ожидаемое значение фактора.

Дисперсия ценной бумаги равняется

- дисперсия фактора,

- дисперсия фактора,  - дисперсия случайной ошибки.

- дисперсия случайной ошибки.

Первое слагаемое в формуле (2) называется факторным риском, а второе – нефакторным риском.

Ковариация любых двух ценных бумаг  учитывая, что ri, ξi, ξj – независимые, т.е.

учитывая, что ri, ξi, ξj – независимые, т.е.

Дата добавления: 2018-06-27; просмотров: 508; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!