Вопрос 3. Ответственность за нарушение бюджетного законодательства РФ. Меры, применяемые к нарушителям бюджетного законодательства.

Неисполнение либо ненадлежащее исполнение установленного Бюджетным кодексом РФ порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов бюджетной системы РФ признается нарушением бюджетного законодательства РФ, которое влечет применение к нарушителю мер принуждения.

Основаниями применения мер принуждения за нарушение бюджетного законодательства РФ являются:

неисполнение закона (решения) о бюджете;

нецелевое использование бюджетных средств;

неперечисление бюджетных средств получателям бюджетных средств;

неполное перечисление бюджетных средств получателям бюджетных средств;

несвоевременное перечисление бюджетных средств получателям бюджетных средств;

несвоевременное зачисление бюджетных средств на счета получателей бюджетных средств;

несвоевременное представление отчетов и других сведений, связанных с исполнением бюджета;

несвоевременное доведение до получателей бюджетных средств уведомлений о бюджетных ассигнованиях;

несвоевременное доведение до получателей бюджетных средств уведомлений о лимитах бюджетных обязательств;

несоответствие бюджетной росписи закону (решению) о бюджете;

несоответствие уведомлений о бюджетных ассигнованиях, уведомлений о лимитах бюджетных обязательств утвержденным расходам и бюджетной росписи;

|

|

|

несоблюдение обязательности зачисления доходов бюджетов, доходов бюджетов государственных внебюджетных фондов и иных поступлений в бюджетную систему РФ;

несвоевременное исполнение платежных документов на перечисление средств, подлежащих зачислению на счета бюджета и государственных внебюджетных фондов;

несвоевременное представление проектов бюджетов и отчетов об исполнении бюджетов;

отказ подтвердить принятые бюджетные обязательства, кроме оснований, установленных Бюджетным кодексом;

несвоевременное подтверждение бюджетных обязательств, несвоевременное осуществление платежей по подтвержденным бюджетным обязательствам;

финансирование расходов, не включенных в бюджетную роспись;

финансирование расходов в размерах, превышающих размеры, включенные в бюджетную роспись, и утвержденные лимиты бюджетных обязательств;

несоблюдение нормативов финансовых затрат на оказание государственных или муниципальных услуг;

несоблюдение предельных размеров дефицитов бюджетов, государственного или муниципального долга и расходов на обслуживание государственного или муниципального долга, установленных Бюджетным Кодексом;

открытие счетов бюджета в кредитных организациях при наличии на соответствующей территории учреждений Банка России, имеющих возможность обслуживать счета бюджетов бюджетной системы Российской Федерации;

|

|

|

несвоевременное или неполное исполнение судебного акта, предусматривающего обращение взыскания на средства бюджета бюджетной системы РФ;

иные основания в соответствии с Бюджетным Кодексом и федеральными законами.

Задания для закрепления.

Задание 1. Вопросы для самоконтроля:

1) Что понимается под государственным финансовым контролем?

2) Назовите задачи финансового контроля.

3) Назовите классификацию государственного финансового контроля по времени проведения.

4) Назовите органы финансового контроля в соответствии с Бюджетным кодексом РФ.

5) Укажите полномочия федерального казначейства в области финансового контроля.

6) В чем заключаются контрольные полномочия главного распорядителя бюджетных средств?

7) Какой орган осуществляет финансовый контроль за использованием средств федерального бюджета и средств государственных внебюджетных фондов РФ?

8) Что понимается под нарушением бюджетного законодательства?

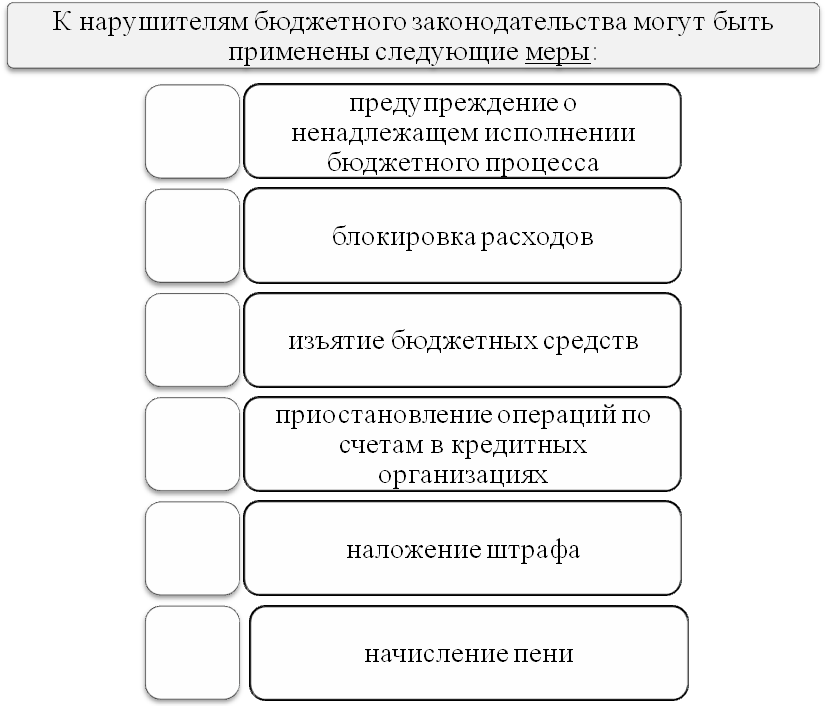

9) Перечислите меры, применяемые к нарушителям бюджетного законодательства.

|

|

|

10) Что является основаниями применения мер принуждения к нарушителям бюджетного законодательства?

Задание 2. С использованием Бюджетного кодекса РФ определите меры воздействия за следующие нарушения бюджетного законодательства:

1) Нецелевое использование бюджетных средств;

2) Нарушение условий предоставления межбюджетных трансфертов;

3) Несвоевременный возврат бюджетного кредита;

4) Нарушение финансовым органом условий предоставления бюджетного кредита;

5) Не перечисление процентов за пользованием бюджетным кредитом.

Дата добавления: 2018-05-09; просмотров: 585; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!