Обзор и анализ вторичного рынка государственных ценных бумаг

В условиях нестабильности российского финансового рынка в июле- октябрь 2009г. активность участников на вторичном рынке внутреннего облигационного долга была самая низкая за последние десять лет(с июня 1999г.). С октября наблюдалось постепенное оживление рыночных торговых операций однако предкризисного уровня обороты вторичных торгов ОФЗ не достигли. (Таблица 2)

Таблица 2 -Основные показатели рынка ОФЗ

| Показатель | Первое полугодие 2015г. | Второе полугодие 2015г. | Прирост за второе полугодие 2009г.% |

| Объем рыночного портфеля ОФЗ по номиналу на конец периода, млрд.руб. | 1144,0 | 1115,0 | -2,5 |

| Дюрация портфеля ОФЗ на конец периода, лет(дней) | 5,4(1965) | 5,0(1815) | -7,6 |

| Средняя дюрация портфеля ОФЗ, лет(дней) | 5,6(2047) | 5,0(1836) | 10,3 |

| Средняя дюрация оборота ОФЗ, лет(дней) | 4,2(1523) | 1,9(684) | -55,0 |

| Совокупный оборот по фактическим ценам, млрд.руб. В том числе: в основном режиме торгов, млрд.руб.(без технических сделок) во внесистемном режиме торгов, млрд.руб | 411,1 171,2 239,8 | 66,6 38,0 28,6 | -83,8 -77,8 -88,1 |

| Средний дневной совокупный оборот по фактическим ценам, млрд. руб. В том числе: в основном режиме торгов, млрд.руб.(без технических сделок) во внесистемном режиме торгов, млрд.руб | 3,2 1,3 1,8 | 0,6 0,3 0,2 | -82,2 -75,6 -86,9 |

| Средний коэффициент оборачиваемости ОФЗ по фактическим ценам в основном режиме торгов, % | 0,12 | 0,03 | -72,5 |

| Эффективный индикатор рыночного портфеля ОФЗ на конец периода, %годовых | 9,11 | 10,33 | 122 бл. |

| Эффективный индикатор рыночного оборота ОФЗ на конец периода, % годовых | 10,48 | 11,28 | 80 бл. |

| Средний индикатор рыночного портфеля ОФЗ, % годовых | 8,08 | 10,40 | 232 бл. |

| Средний индикатор рыночного оборота, % годовых | 8,32 | 11,67 | 335 бл. |

В июле- декабрь 2015г. совокупный объем сделок на вторичном рынке составил менее 20% соответствующего показателя первого полугодия 2015г. Это было обусловлено крайне низким спросом на гособлигации на вторичном рынке при их относительно невысокой доходности. (Рисунок 4)

|

|

|

Рисунок 4 -Эффективная доходность и оборот вторичных торгов ОФЗ

В последние годы большим спросом по сравнению с ОФЗ пользуются корпоративные облигации, обладающие большей доходностью и ликвидностью.

Низкая оборачиваемость ОФЗ, наблюдавшаяся на протяжении всех посткризисных лет после дефолта в 1998г., в июле-декабре 2015г. составила 0,03%, сократившись по сравнению со вторым полугодием 2014 и первым полугодием 2015г. на 6 и 9 пунктов соответственно. Столь существенное снижение коэффициента оборачиваемости ОФЗ и весьма значительные колебания дневных оборотов на биржевом рынке свидетельствуют о чрезвычайно низкой ликвидности рынка ОФЗ.

|

|

|

Во втором полугодии 2015г. в структуре торгов на вторичном рынке ОФЗ сделки во внесистемном режиме торгов (квазирыночные сделки) уже не преобладали над сделками в основном режиме торгов. Соотношение между объемами таких сделок в рассматриваемый период уменьшилось до 0,8 раза- с 3,4 раза и 1,4 раза во втором полугодии 2014 и первом полугодии 2015 года соответственно. Изменение соотношения между объемами рыночных и квазирыночных сделок произошло на фоне крайне низкого спроса на гособлигации.

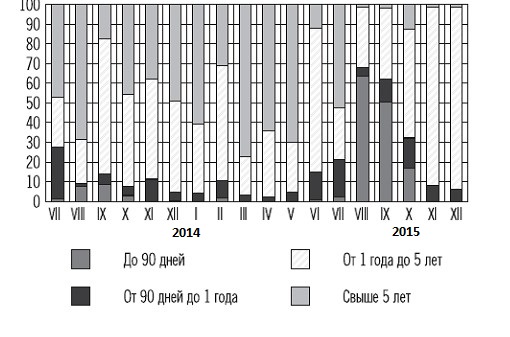

Во втором полугодии 2015г. в основном режиме торгов сделки осуществлялись преимущественно с ОФЗ срочностью от 1 года до 5 лет. Во внесистемном режиме торгов в июле самыми большими были объемы операций по ОФЗ срочностью свыше 5 лет, в августе-сентябре- до 3 месяцев, с октября –от 1-5 лет. (Рисунок 5)[9]

Рисунок 5 -Срочная структура совокупного оборота вторичных торгов ОФЗ по фактическим ценам(%)

Рисунок 5 -Срочная структура совокупного оборота вторичных торгов ОФЗ по фактическим ценам(%)

Рост ставок денежного рынка, девальвация рубля, выход иностранных инвесторов из рублевых активов, а так же общее повышение уровня требуемой доходности и рисковых премий в июле-октябре привели к существенному росту доходности по всему спектру ОФЗ. При этом наиболее заметный рост доходности наблюдался по выпускам ОФЗ со сроком погашения до 2 лет, которые оставались относительно ликвидными (по сравнению с более длинными бумагами), и, соответственно, уровень доходности этих выпусков был наиболее репрезентативным.

|

|

|

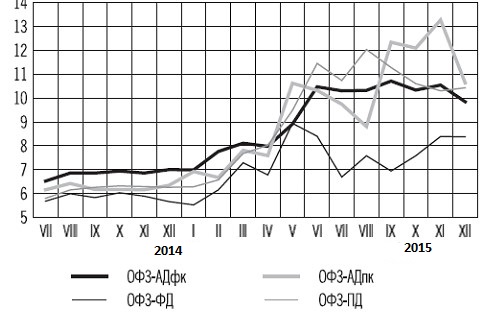

Завершение плановой девальвации рубля, стабилизация курсовых ожиданий, улучшение ситуации с рублевой ликвидностью и снижение ставок по операциям рефинансирования Банка России привели к развороту ценовой тенденции с конца ноября- доходность ОФЗ стала постепенно снижаться. (Рисунок 6)

Волатильность доходности ОФЗ была такой же высокой, как в первом полугодии 2015 года. Размах колебаний доходности рыночного портфеля ОФЗ во втором полугодии составил 279 базисных пунктов. Размах колебаний индикатора рыночного оборота ОФЗ был равен 639 базисным пунктам.

Изменение доходности облигаций с различными сроками до погашения были неравномерными. В июле- октябрь рост доходности кратко- и среднесрочных ОФЗ был отрицательным. К концу июня кривая доходности стала возрастающей, однако доходность не всех обращающихся выпусков зависела от их срочности. Это может свидетельствовать о неопределенности ожиданий участников рынка относительно дальнейшей динамики цен ОФЗ.[10]

|

|

|

Рисунок 6 -Эффективный индикатор оборота вторичного рынка ОФЗ (% годовых)

Таким образом, во втором полугодии 2015г. наблюдалось умеренное сокращение объема рыночного портфеля гособлигаций и его дюрации. Эмитент осуществлял наращивание более ликвидного выпуска ОФЗ(25064), задавая новый, более высокий уровень доходности гособлигаций на вторичном рынке. Снижение оборачиваемости ОФЗ и значительные колебания дневных оборотов на вторичном рынке свидетельствуют о крайне низкой ликвидности рынка государственного внутреннего облигационного долга в целом. Это связано с отрицательной реальной доходностью ОФЗ, низкими процентными ставками купонов по большинству обращающихся выпусков, преобладанием на рынке участников, придерживающихся стратегии «купить и держать до погашения», сохранением достаточно высоких инфляционных ожиданий участников рынка.

Дата добавления: 2018-04-05; просмотров: 281; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!