Сущность, характеристики и функции экономического риска

Сущность экономического риска

Экономический риск определяется соответствующим видом деятельности. К признакам экономической деятельности можно отнести:

· принадлежность к общеполезной, хозяйственной практике субъекта (предприятия в нашем случае);

· факт присутствия субъекта деятельности, который закрепляется актом государственной регистрации (в качестве юридического лица);

· область реализации в области экономики как сферы хозяйствования;

· наличие целей функционирования, выражающихся в удовлетворении потребностей общества, его членов и сотрудников компании, с одной стороны, и в создании материальных и нематериальных благ – с другой;

· доход служит задаче компенсации производимых компанией материальных расходов и различного рода издержек.

В общем виде можно выделить два основных определения сущности экономического риска. Первое состоит в том, что риск рассматривается в виде возможного ущерба (финансовых, материальных и иных потерь) от реализации принятого решения. Второе — втом, что риск рассматривается с точки зрения возможной удачи, получения дохода или прибыли от реализации решения. В целом эти определения базируются на классической и неоклассической теории рисков.

Необходимо различать более широкое понятие общего риска и частное понятие экономического (предпринимательского) риска. Экономический риск проявляется при принятии хозяйственных решений в условиях неопределенности и представляет совокупность экономических, политических, экологических, моральных и других последствий, которые могут произойти в результате осуществления этого решения.

Понятие экономического риска включает не только наличие рисковой ситуации и ее осознание, но и принятие решения на основе количественного и качественного анализа риска. Таким образом, сущность предпринимательского риска предполагает принятие решений, отвечающих критериям оценки риска.

По нашему мнению, наиболее удачным определением предпринимательского риска является его трактовка как деятельности субъектов хозяйственной жизни, связанной с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятности достижения желаемого результата, неудачи и отклонения от цели, содержащиеся в выбираемых альтернативах.

Как и любая экономическая категория, предпринимательские риски выражают свою сущность в функциях. Наиболее общепринятыми считаются две функции: регулирующая и защитная.

Регулирующая функция рисков имеет два аспекта — негативный и позитивный. Негативный аспект состоит в том, что принятие и реализация решений с необоснованным риском ведут к волюнтаризму, крайним проявлением которого является авантюризм. Эта разновидность риска объективно содержит значительную вероятность невозможности достижения цели при реализации решения. Действие негативного аспекта регулирующей функции риска выступает в качестве дестабилизирующего фактора в хозяйственной практике.

Позитивный аспект данной функции риска выполняет роль своеобразного катализатора при принятии экономических решений. Практически этот аспект проявляется в деятельности инновационных банков, инвестиционных фондов, особенно венчурных (рисковых) фирм классического западного типа.

Защитная функция риска также имеет два аспекта: историко-генетический и социально-правовой. Первый аспект объективно связан с тем, что для страхования рисков отдельные индивидуумы и хозяйственные организации вынуждены создавать средства защиты от негативных явлений, стихийных бедствий и т.д. в форме страховых (резервных) фондов, фондов риска, финансовых резервов предприятий.

Основное содержание социально-правового аспекта защитной функции риска состоит в необходимости обеспечения права на хозяйственный риск и закрепления его в законодательном порядке как категории правомерности экономического риска. Такая категория права предусмотрена в хозяйственном законодательстве большинства зарубежных стран и регламентирует экономические гарантии, исключающие в случае неуспеха наказание работника, пошедшего на обоснованный риск. Эти гарантии вообще рассматриваются как необходимое условие для предпринимателя на обоснованный риск. В российском законодательстве понятие правомерности экономического риска и необходимые в этом случае гарантии пока отсутствуют, что сдерживает применение обоснованных рисковых решений в хозяйственной практике, а также размывает границы ответственности за последствия решений, принятых в результате бесхозяйственности и некомпетентности руководителей.

Виды экономических рисков.

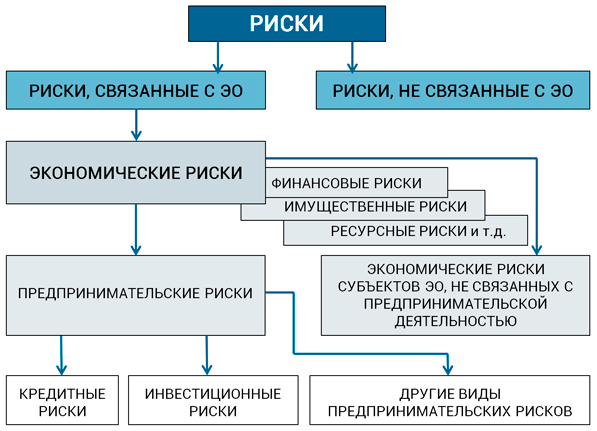

Деление рисков на виды в связи с экономическими отношениями и предпринимательством

На представленной выше схеме показана классификация экономических рисков в логике их «ветвления» по трем вложенным признакам:

· по связи риска с отношениями экономической или внеэкономической природы;

· по включению в риск, связанный с ЭО, предпринимательской направленности;

· по разновидностям предпринимательского риска как базовой формы хозяйственного риска.

Действительно, связи между субъектами имеют не только экономический характер. Их могут определять политика, технологии, международные отношения и т.п. В то же время виды экономических рисков, помимо чисто делового контекста, могут включать специальные виды универсальных рисков. К ним относятся угрозы, которые способны нести в себе последствия для хозяйственных инициатив не только по получению прибыли. Например, может быть нанесен ущерб финансам сотрудников из-за ошибок начисления НДФЛ или ФСС (финансовый риск). Также вероятны неблагоприятные последствия для имущества, числящегося на балансе предприятия в его социальной сфере (имущественные риск).

Понятие риска в области ЭО, таким образом, имеет принципиальные отличия от других видов: предпринимательского, финансового, инвестиционного и т.д. Все эти формы включаются в системное явление риска экономического, а некоторые из них входят в понятие риска предпринимательского. Такое возникает тогда, когда иной природы, чем быть связанными с извлечением прибыли, в них не заложено. Так, инвестиционный риск по своей сути относится к предпринимательскому типу, исходя из определения инвестиционной деятельности. То же можно сказать и о кредитном риске, а вот финансовый риск, как мы увидели ранее, несколько шире.

Финансовый риск мы определяем как вид экономического риска, устанавливающий возможность наступления неблагоприятного события и его последствия в форме потерь финансовых ресурсов (денежных средств) в результате принятого решения. В целом же возможные последствия риска экономики компании формируются по трем основным направлениям.

1. Неполучение запланированной выгоды полностью или частично (прибыли, выручки, удовлетворенности персонала, капитализации бизнеса и т.п.).

2. Полная или частичная потеря ресурсов компании (денег, персонала, имущества, информации и т.д.).

3. Дополнительные финансовые и материальные расходы (например, в случае компенсации возникших убытков).

Дата добавления: 2018-04-04; просмотров: 1719; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!