Экономическая сущность налогов

Функции налогов и сборов. Общие условия установления налогов и сборов

Под налогом понимается обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

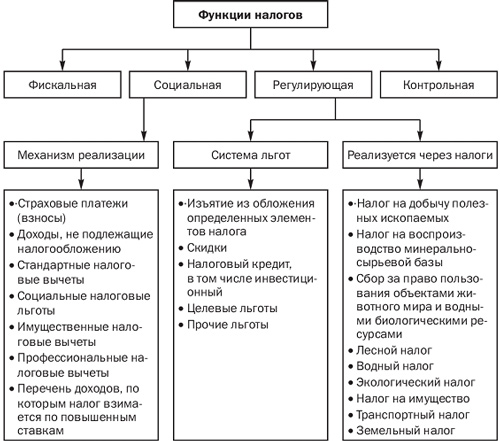

Сущность и внутреннее содержание налогов проявляются в их функциях, в той «работе», которую они выполняют. Различают следующие функции налогов (рис. 1.3):

§ фискальную;

§ регулирующую;

§ социальную:

§ контрольную.

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Рис. 1.3. Функции налогов

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Однако обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит — это льгота, направляемая на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

§ снижение налоговой ставки;

§ сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул);

§ возврат ранее уплаченного налога или его части;

§ отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;

§ зачет ранее уплаченного налога;

§ замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К такого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Регулирующая функция налогов проявляется не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам.

Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

На практике в российской налоговой системе социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего связано с несовершенством налогового законодательства.

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

Общие условия установления налогов и сборов. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно (ст. 17 НК РФ):

объект налогообложения - операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, качественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога (ст. 38 НК РФ);

налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения (ст. 53, 54 НК РФ);

налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате (ст. 55 НК РФ);

налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы (ст. 53 НК РФ);

порядок исчисления налога - налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот (ст. 52 НК РФ);

порядоки сроки уплаты налога - сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах (ст. 57,58 НК РФ).

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Специальные налоговые режимы устанавливаются НК РФ и применяются в случаях и порядке, которые предусмотрены НК РФ и иными актами законодательства о налогах и сборах (ст. 18 НК РФ). Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

Классификация налогов

Классификация налогов – это систематизированная, научно обоснованная группировка налогов в соответствии с однородными признаками. Назначение классификации налогов определяется потребностями четкой организации работ по составлению и исполнению доходной части бюджета, осуществления контроля за поступлением налогов по каждому источнику и группам налогов, ведения учета и сопоставления показателей налогообложения в разных регионах страны, разработки налоговой стратегии, определения содержания тех или иных групп налогов, их влияния на социально-экономическое развитие общества. Классификационные признаки являются объективными критериями разграничения налогов, предопределенными самой экономической природой налога как такового.

Налоги, входящие в налоговую систему РФ, классифицируются:

1. По способу изъятия:

· прямые - налоги, непосредственно падающие на плательщика, которые не могут быть переложены в сфере обращения и связаны с результатом финансово-хозяйственной деятельности, оборотом капитала (налог на прибыль предприятий, налоги на имущество и пр.);

· косвенные - налоги на товары и услуги, устанавливаемы в виде надбавки к цене или определяются в зависимости от размера добавленной стоимости, уплачиваемые конечным потребителем (НДС, акцизы, таможенные пошлины).

2. По субъекту налога:

· с физических лиц (подоходный налог, налог на имущество физ. лиц и пр.);

· с юридических лиц (налог на прибыль, налог на имущество юр. лиц, пр;

· смешанные (налог на рекламу, взносы в гос. соц. внебюджетные фонды, таможенные пошлины)

3. По уровню власти:

· федеральные (НДС, акцизы, налог на прибыль организаций, НДФЛ, страховые взносы во внебюджетные фонды и пр.);

· региональные (налог на имущество организаций, транспортный налог и др.);

· местные (земельный налог, налог на имущество физ. лиц, др.)

4. По назначению:

· общие - обезличивание налогов в доходах бюджета при направлении их на расходы (НДС, налог на прибыль и пр.);

· целевые - происходит привязка налогов к конкретным видам расходов бюджета (дорожный налог, земельный налог, взносы во внебюджетные фонды, пр.)

5. По источнику уплаты налоговых сумм:

· себестоимость - налоги, включаемые в себестоимость продукции (ресурсные платежи, взносы во внебюджетные фонды социального характера, лесной налог и пр.);

· цены и тарифы (выручка) - налоги, включаемые в выручку (это косвенные налоги) (НДС, налог с продаж, акцизы, таможенные пошлины);

· финансовый результат (налог на рекламу, налог на имущество предприятий, земельный налог);

· доход (прибыль, зарплата) - налоги на прибыль или доход юридических и физических лиц (налог на прибыль предприятий, подоходный налог с физ. лиц, единый налог на вмененный доход);

· чистая прибыль - налоги и сборы, вносимые в бюджет за счет прибыли, после уплаты налога на прибыль (штрафы, пени за нарушение налогового законодательства).

6. По объекту налогообложения:

· имущественные;

· ресурсные (рентные);

· с доходов;

· налоги на потребление;

· с отдельных видов деятельности, операций.

7. По методу исчисления:

· прогрессивные;

· регрессивные;

· пропорциональные;

· линейные;

· ступенчатые;

· твердые.

8. По способу обложения:

· кадастровые;

· безналичные;

· декларационные;

· налично-денежные.

9. По фискальной потребности:

· раскладочные - размер определяется исходя из потребностей в финансировании конкретных видов расходов (строительство дорог, заводов и пр.) (в РФ таких нет);

· количественные - учитывают финансово-экономические, имущественные возможности налогоплательщиков.

10. По порядку зачисления в бюджет:

· закрепленные - постоянно или на долговременной основе закреплены за данным бюджетом;

· регулирующие - поступающие из вышестоящего бюджета в целях погашения дефицита бюджета.

11. По порядку ведения:

· общеобязательные - устанавливаются федеральным законодательством и взимаются на всей территории страны (НДС, акцизы, налог на прибыль, подоходный, налог на имущество и пр.);

· факультативные - вводятся нормативными актами субъектов РФ или местными органами самоуправления (налог с продаж, единый налог на вмененный доход).

Налоговый контроль

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ

Дата добавления: 2018-02-28; просмотров: 451; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!