Розподіл повноважень у сфері оподаткування між державними органами України

Адміністрування податків, зборів, митних платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування (далі - єдиний внесок) та інших платежів відповідно до законодавства, контроль за дотриманням якого покладено на контролюючі органи (далі - податків, зборів, платежів) - це сукупність рішень та процедур контролюючих органів і дій їх посадових осіб, що визначають інституційну структуру податкових та митних відносин, організовують ідентифікацію, облік платників податків і платників єдиного внеску та об’єктів оподаткування, забезпечують сервісне обслуговування платників податків, організацію та контроль за сплатою податків, зборів, платежів відповідно до порядку, встановленого законом;

Варто додати

- прогнозування і планування надходжень,

- врегулювання окремих аспектів оподаткування на основі підзаконних актів,

- ініціатива щодо удосконалення процесу оподаткування та адміністрування податків.

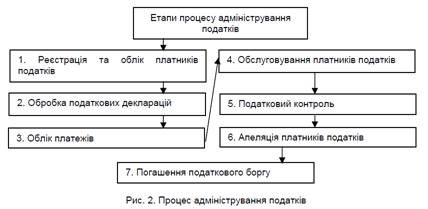

Адмініструванню податків присвячено р. 2 ПКУ. Зокрема визначається:

- Умови повернення помилково та/або надміру сплачених грошових зобов'язань

- Вимоги до підтвердження даних, визначених у податковій звітності (вимога обліку),

- Податкова адреса (зобов’язання платника мати податкову адресу),

- Податкова звітність (особливості складання, подання та відповідальності за це),

- Податкові консультації (особливості та наслідки їх надання),

- Особливості визначення суми зобов’язань платника, її доведення до відома платника, порядок їх сплати та оскарження рішень податкового органу,

- Особливості здійснення податкового контролю ,

- Інформаційно-аналітичне забезпечення діяльності контролюючих органів (джерела та способи отримання та обробки інформації),

- Процедура проведення перевірок,

- Джерела та особливості погашення податкового боргу,

- Особливості оподаткування міжнародних операцій та взаємодії з податковими органами іноземних держав,

- Податкові правопорушення та відповідальність за них.

Органом адміністрування податкових відносин в Україні є ДФСУ - центральний орган виконавчої влади, що забезпечує формування єдиної державної податкової, державної митної політики в частині адміністрування податків і зборів, митних платежів та реалізує державну податкову, державну митну політику, забезпечує формування та реалізацію державної політики з адміністрування єдиного внеску, забезпечує формування та реалізацію державної політики у сфері боротьби з правопорушеннями при застосуванні податкового та митного законодавства, а також законодавства з питань сплати єдиного внеску, його територіальні органи.

У складі контролюючих органів діють підрозділи податкової міліції.

Загальнодержавні та місцеві податки і збори в Україні: склад та особливості встановлення.

| Загальнодержавні | Місцеві |

| податок на прибуток підприємств; податок з доходів фізичних осіб; податок на додану вартість; акцизний податок; збір за першу реєстрацію транспортного засобу; екологічний податок; рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України; рентна плата за нафту, природний газ і газовий конденсат, що видобуваються в Україні; плата за користування надрами; плата за землю; збір за користування радіочастотним ресурсом України; збір за спеціальне використання води; збір за спеціальне використання лісових ресурсів; фіксований сільськогосподарський податок; збір на розвиток виноградарства, садівництва і хмелярства; мито; збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, за винятком енергії, виробленої кваліфікованими когенераційними установками; збір у вигляді надбавки до діючого тарифу на природний газ для споживачів усіх форм власності. | податок на нерухомість, відмінну від земельних ділянок; єдиний податок; збір за провадження деяких видів підприємницької діяльності; збір за місця для паркування транспортних засобів; туристичний збір. |

Загальнодержавні податки встановлює Верховна Рада України, їх стягують в обов'язковому порядку на всій території України незалежно від того, до якого бюджету вони надходять. Місце́ві пода́тки та збо́ри — це податки та збори, які встановлюються органами місцевого самоврядування відповідно до законодавства, вони є обов'язковими до сплати в межах адміністративно-територіальних одиниць та зараховуються до їх бюджетів.

Формуючи свою податкову політику, держава шляхом скорочення або збільшення маси податкових надходжень у Державний бюджет, зміни податкових ставок, тарифів, звільнення від оподаткування окремих галузей виробництва, територій, груп населення може сприяти зростанню господарської активності, створенню сприятливої кон'юнктури, умов для розвитку пріоритетних галузей економіки, реалізації збалансованої соціальної політики. Використовуючи ті чи інші податкові пільги, держава регулює пропорції в економічній структурі виробництва й обміну, а також пропорції в територіальному розвитку. Податки значно впливають на реалізацію суспільного продукту, темпи нагромадження капіталу і технічного оновлення виробничого потенціалу держави.

Дата добавления: 2018-02-28; просмотров: 66; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!