Добавленной стоимости (SVA).

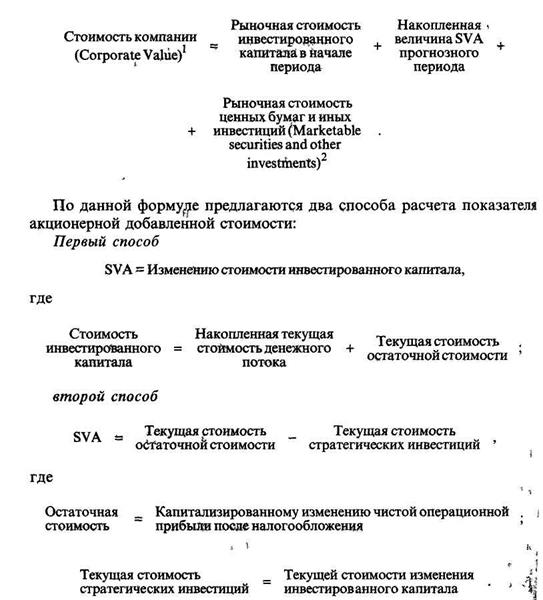

А. Раппапорт предлагает определять стоимость компании следующим образом:

Необходимо отметить, что второй способ расчета аналогичен способу расчета с помощью EVA по изменениям чистой операционной прибыли после налогообложения и стоимости изменения, инвестированного капитала.

Следует отметить, что первый и второй способы расчета как правило приводят к получению одинаковой величины стоимости. Вместе с тем второй способ является более наглядным и понятным, в связи с чем ему отдается предпочтение при проведении расчетов в оценочной деятельности.

Факторы, определяющие показатель SVA. А. Раппапорт выделяет следующие факторы, формирующие акционерную добавленную стоимость: темпы роста выручки; прибыль от операционной деятельности; увеличение инвестиций в основной капитал; увеличение инвестиций в оборотный капитал; ставка налогов; стоимость капитала.

Приэтом он проводит разграничение данных факторов в рамках микро- и макроуровней, например: темп роста выручки зависит от размера рынка, доли рынка, объема продаж; прибыль от операционной деятельности — от розничных цен, уровня обслуживания, ставки заработной платы, цен на сырье; увеличение инвестиций в основной капитал — от замещения оборудования, обслуживания оборудования, масштаба операционной деятельности; увеличение инвестиций в оборот-капитал — от взноса оборудования, кредиторской задолженности, дебиторской задолженности, условий заключения контактов поставок, цен на сырье; ставка налогов — от эффективности структуры налогообложения; стоимость капитала — от размера собственного капитала, размера задолженности, доходности ценных бумаг.

Дата добавления: 2016-01-04; просмотров: 15; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!