Общая характеристика предприятия. 1. Анализ текущей ситуации на рынке спецтехники России.

Содержание

1. Анализ текущей ситуации на рынке спецтехники России.

1.1. Анализ и динамика развития рынка спецтехники России

1.2. Общая характеристика предприятия

1.3. Анализ хозяйственной деятельности ОАО «САЗ»

1.4. SWOT- анализ

1.5. Анализ конкуренции в отрасли

1.6. Оценка конкурентоспособности продукции ОАО «САЗ» на российском рынке автосамосвалов

2. Сегментация рынка.

3. Позиционирование продукта.

4. Комплекс маркетинга ОАО «САЗ».

4.1. Товарная политика

4.2. Ценовая политика

4.3. Коммуникационная политика

4.4. Сбытовая политика

5. Маркетинговые исследования, проводимые на предприятии.

6. Консолидированный бюджет маркетинга ОАО «САЗ».

7. Организационная структура маркетинга ОАО «САЗ».

Анализ текущей ситуации на рынке спецтехники в России.

Анализ и динамика развития рынка спецтехники в России.

За 12 месяцев 2010 года на территории России было произведено 150,4 тысячи грузовых автомобилей отечественных и иностранных марок, что на 65% выше АППГ. По-прежнему производство достаточно высококонсолидировано: чуть менее 80% машин выпускается на трех предприятиях страны. Из них на долю продукции ГАЗ приходится 47% производства всей страны, заводом было выпущено более 70 тысяч коммерческих автомобилей, что на 78% выше показателей 2009 года.

Второе место занимает продукция КАМАЗа, в прошедшем году ее доля составила 21,4%.

За отчетный период предприятием было собрано 32 тысячи машин, что на 39% больше АППГ. Замыкает тройку продукция УАЗа, где отмечен рост производства малотоннажных автомобилей на 74%. Общий объем производства составил 17,7 тысячи машин (рис.1).

Рис. 1.1 Структура производства грузовых автомобилей в России в 2010 году.

На начало 2011 года во всех субъектах Российской Федерации на учете числилось 3,4 миллиона грузовых автомобилей. На величину парка грузовиков оказывают влияние два основных фактора, между которыми нет взаимосвязи. Это рынок, то есть объем продаж российских и импортных грузовиков, как новых, так и бывших в употреблении за рубежом.

Второй фактор – темпы списания древней устаревшей техники – не эксплуатируемой, но числящейся на учете в ГИБДД. Именно поэтому в то время, когда рынок растет на несколько сот тысяч автомобилей, парк прирастает лишь на десятки тысяч.

Парк грузовых автомобилей на 90% составляют отечественные бренды. Наибольшая доля парка среди иномарок у Volvo – 1,6%. Вторым по величине доли является MAN – 1,3%. Доли Mercedes Benz и Skania немногим превышают 1%, у остальных брендов доли в парке грузовиков меньше (рис. 1.2).

Рис1.2 Структура парка грузовых автомобилей по брендам на 01.01.2011.

Согласно данным последнего исследования структуры российского автопарка, проведенного аналитическим агентством «АВТОСТАТ», средний возраст грузовых автомобилей в нашей стране составляет 19,2 лет. При этом аналитики отмечают, что около 80% парка грузовиков – старше 10 лет. Доли грузовых автомобилей до 5 лет и от 5 до 10 лет составили 11,7% и 10% соответственно.

Три года назад доля автомобилей старше 10 лет составляла 64,3%, а доля машин с возрастом от 5 до 10 лет – 21,5%. Именно эта категория машин сокращается сильнее всего. Таким образом, можно сказать, что грузовой автопарк в России стремительно стареет.

Рис 1.3 Динамика возрастной структуры грузового автотранспорта РФ в 2007-2010 гг.

Рис 1.4 Производство грузовых автомобилей в России в 2001-2010 гг., тыс. шт.

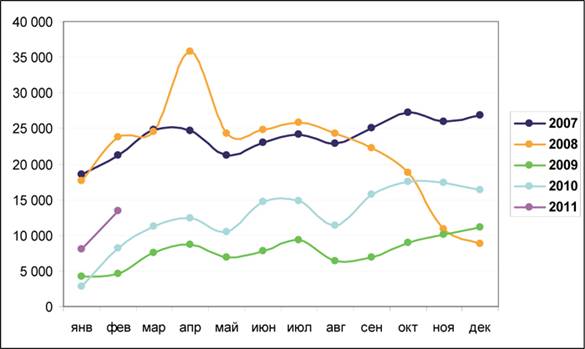

Если посмотреть на выпуск грузовых автомобилей по месяцам, то видно, насколько резко сократилось производство во втором полугодии 2008 года, упав к декабрю до беспрецедентно низкого уровня. Именно на этой низкой позиции и находилось производство в течение всего 2009 года. Линия 2010 года, как видно на графике, повторяет динамику 2009 г., но на более высоком уровне.

2011 год начался более оптимистично – в январе-феврале было выпущено в 2 раза больше грузовиков, чем за тот же период 2010 года. Это внушает надежду, что положительный прирост итогового объема производства в 2011 году будет не меньше 50%, что составит 230-250 тыс. грузовых машин.

Рост рынка грузовиков в будущем году будет менее впечатляющим по сравнению с 2010 годом и составит 45-46% (в 2010 г. – почти 79%). При этом объем отечественного производства грузовых автомобилей может увеличиться более чем на 50%. Этому будут способствовать государственные программы поддержки (власти обещали стимулировать спрос на отечественные авто, в том числе, грузовые и ускорить разработку программы утилизации старых грузовиков), а также довольно амбициозные планы иностранных заводов, развернувших свое производство на российской территории. Зарубежные компании предпочитают открывать в России сборочное производство, которое обходится дешевле, так как пошлины на компоненты значительно ниже, чем ставки на готовые автомобили. В России уже функционируют три таких завода (включая совместные предприятия), и планируется появление новых. Влияние импорта в связи с этим постепенно будет уменьшаться.

Важную роль в развитии автопрома сыграют и сопутствующие отрасли, такие как автокредитование и автокомпонентная база. В сфере автокредитования процентные ставки по автомобилям существенно снизились по сравнению с кризисным годом. По оценкам PricewaterhouseCoopers, примерно треть автомобилей в количественном выражении продавалась в кредит. Но в то же время до предкризисного уровня еще далеко. Существенное влияние оказала государственная программа по льготному кредитованию. Было выдано 165 тыс. кредитов в год, а количество заявок в 2 раза превышало этот показатель. В 2011 г. планируется выдать около 150 тыс. кредитов. На рынок все активнее приходят банки крупных автопроизводителей, которые предлагают хорошие условия кредитования.

Однако ситуация на рынке отечественных грузовых машин может ухудшиться после вступления России в ВТО. Это связано с резким снижением пошлин на ввозимые автомобили и коротким переходным периодом. После вступления в ВТО в 2012 году ставка пошлин понизится с 25 до 15 процентов, а в 2015 году и вовсе до 10 процентов.

Именно планы по предстоящему вступлению России в ВТО являются серьезным препятствием для составления прогнозов рынка на более долгий период.

Общая характеристика предприятия.

Открытое акционерное общество «Саранский завод автосамосвалов» имеет пятидесятилетнюю историю разработки и производства спецтехники на автомобильном шасси (автосамосвалы, автопоезда с полуприце-пами, автофургоны, мусоровозы) и прицепов к легковым и грузовым автомобилям.

ОАО «Саранский завод автосамосвалов» производит шесть моделей автосамосвалов, три модели прицепов к легковым автомобилям семейства «Газель». Наиболее полно ассортимент продукции представлен в приложении А.

Вся автомобильная техника сертифицирована на соответствие требованиям ГОСТов, ОСТов и Правилам ЕЭК ООН и находится на уровне современных требований российского рынка и рынков СНГ.

В настоящее время основными видами деятельности ОАО «Саранский завод автосамосвалов» являются:

Проектирование и производство:

-автосамосвалов сельскохозяйственного назначения;

-автосамосвалов строительного и общего назначения;

-прицепов для легковых автомобилей;

-полуприцепов для грузовых автомобилей;

-запасных частей для автосамосвалов;

-запасных частей для сельскохозяйственных машин.

Специфика производства продукции заключается в том, что на предприятии осуществляется последняя стадия производственного процесса изготовления продукции, ее сборка из поставляемых запчастей, комплектующих изделий и материалов. Ассортимент выпускаемой продукции не велик, но весьма разнообразен и отличается своими потребительскими свойствами.

Потребители продукции ОАО «Саранский завод автосамосвалов» - промышленные предприятия, физические и юридические лица, сельскохозяйственные предприятия.

Основными целями предприятия ОАО «Саранский завод автосамосвалов» являются:

-улучшение качества продукции (в первую очередь качество окраски изделий);

-снижение затрат на производство продукции;

-полноценное технологическое оснащение выпускаемой продукции с целью снижения ее себестоимости;

-расширение рынков сбыта автосамосвалов и прицепов;

-освоение новых, перспективных с точки зрения сбыта, изделий.

В рамках данных целей ОАО «САЗ» проводит следующие мероприятия:

А) В 2010 г. работа по снижению затрат была продолжена. Основными направлениями экономии были следующие:

-снижение Фонда оплаты труда за счет организации общественных работ и опережающего обучения (3 416 тыс. руб. или 47,8 % общего снижения затрат);

-оптимизация транспортных расходов (980 тыс. руб. или 13,7 %);

-снижение стоимости ТМЦ за счет их централизованной закупки у предприятий Группы ГАЗ (500 тыс. руб. или 7,0 %), отсрочки платежа по условиям договоров (340 тыс. руб. или 4,7 %), замены поставщиков (260 тыс. руб. или 3,6 %);

-экономия энергоресурсов вследствие организации корпоративного отпуска (326,5 тыс. руб. или 4,6 %);

-смена органа сертификации (292,6 тыс. руб. или 4,1 %);

-снижение норм трудоемкости изготовления продукции (281,3 тыс. руб. или 3,9 %);

-экономия материальных ресурсов на ремонтно-эксплуатационные нужды за счет их вторичного использования (200 тыс. руб. или 2,8 %);

-экономия сжатого воздуха за счет реконструкции воздушных тепловых завес (100 тыс. руб. или 1,4 % общего снижения затрат).

Б)Проводится повышение потребительских свойств основного продукта сельскохозяйственных и строительных автосамосвалов на среднетоннажных шасси производства ОАО «ГАЗ» за счет реконструкции технологических процессов, в первую очередь окраски и сварки.

В)Крайняя изношенность автопарка Российской Федерации и необходимость обновления устаревшей техники являются благоприятными факторами для вывода на рынок вновь созданных моделей автосамосвалов и увеличения объемов производства существующих моделей автосамосвалов сельскохозяйственного и общего назначения. Изменение технологии сельскохозяйственного производства требует наличия транспорта увеличенной грузоподъемности и грузовместимости. В связи с этим планируется разработать и освоить выпуск автопоезда в составе автосамосвала-тягача ГАЗ-САЗ-25064 и прицепа-самосвала САЗ-83173 общей грузоподъемностью 7,5 т.

Г) Повышение требований к благоустройству городов и развитие служб ЖКХ предполагает увеличение потребности в автосамосвалах полной массой от 8 до 12 т (грузоподъемность 4,0 – 6,0 т).Развитие строительства в частном секторе, ведение работ небольшими строительными компаниями увеличивают необходимость в автосамосвалах грузоподъемностью 4,0 – 6,0 т. В связи с этим планируются разработка новых конструкций и увеличение объемов производства автосамосвалов на базе шасси ГАЗ, ЗиЛ, УРАЛ.

Перспективы развития завода:

1.Повышение потребительских свойств основного продукта сельскохозяйственных и строительных автосамосвалов на среднетоннажных шасси производства ОАО «ГАЗ» за счет реконструкции технологических процессов, в первую очередь окраски и сварки.

2.Снижение производственных издержек за счет исключения технологических операций, не добавляющих стоимости.

3.Модернизация и унификация самосвальных установок строительного назначения грузоподъемностью от 3,5 до 7,0 тонн ГАЗ-САЗ-35072, ГАЗ-САЗ-35072-10, ГАЗ-САЗ-2505 «Валдай», а также автосамосвалов на шасси ЗиЛ и шасси иностранного производства (BAW Китай).

4.Вывод на рынок более технологичного самосвального оборудования взамен устаревших моделей.

5.Вывод на рынок автосамосвалов на шасси ГАЗель с трехсторонней разгрузкой.

6.Модернизация мусоровозного оборудования для мусоровоза ГАЗ-САЗ-3901 с целью снижения затрат на изготовление за счет уменьшения металлоемкости и совершенствования конструкции.

7.Модернизация и расширение модельного ряда прицепов общего назначения к легковым автомобилям и малотоннажным грузовым автомобилям.

8.Создание модельного ряда прицепов к среднетоннажным грузовым автомобилям.

9.Разработка и освоение производства «Легких прицепов» специального назначения для перевозки лодок, скутеров, снегоходов, квадрациклов и т.д.

Дата добавления: 2018-02-15; просмотров: 410; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!