Анализ качества и доходности активных операций ООО Коммерческого Банка «Алтайэнергобанк»

Проанализируем доходы, полученные банком за анализируемый период(таблица 16).

Таблица 16 - Доходы ООО КБ «Алтайэнергобанк»

в млн. руб.

| Показатели | 1.01.2009 | 1.01.2010 | 1.01.2011 |

| Доходы | 4 291 186 | 7 527 480 | 6 180 715 |

| От банковских операций и других сделок | 717 797 | 926 627 | 920 363 |

| - Процентные доходы | 573 105 | 762 073 | 738 034 |

| Операционные доходы | 3 357 888 | 6 591 004 | 5 245 289 |

| Прочие доходы | 215 501 | 9 849 | 15 063 |

Источник: по данным бухгалтерской отчетности ООО КБ «Алтайэнергобанк»

Проанализируем доходы ООО КБ «Алтайэнергобанк». Для этого сначала рассчитаем структуру (таблица17).

Таблица 17 – Структура доходов ООО КБ «Алтайэнергобанк»

в %

| Показатели | 1.01.2009 | 1.01.2010 | 1.01.2011 |

| Доходы | 100 | 100 | 100 |

| От банковских операций и других сделок | 16,73 | 12,31 | 14,89 |

| - Процентные доходы | 13,36 | 10,12 | 11,94 |

| Операционные доходы | 78,25 | 87,56 | 84,87 |

| Прочие доходы | 5,02 | 0,13 | 0,24 |

Проиллюстрируем расчетные данные (рисунок 13).

Рисунок 13 – Структура доходов ООО КБ «Алтайэнергобанк»

В структуре также можно отметить только некоторые общие положения. Доля операционных доходов увеличилась 84,87% в 2011 против 78,25% в 2009. Доля прочих доходов резко сократилась (с 5,02% в 2009 до 0,24% в 2011). Доля доходов от банковских операций и других сделок сократилась на 1,84 п.п.

Выделим долю процентных доходов в общих доходах банка отдельной диаграммой (рисунок 14).

Рисунок 14 – Доля процентных доходов в общих доходах банка

|

|

|

Доля процентных доходов в общих доходах банка сократилась за весь рассматриваемый период на 1,42 п.п.

Проанализируем темп роста доходов ООО КБ «Алтайэнергобанк» (таблица 18).

Таблица 18 – Темп роста доходов ООО КБ «Алтайэнергобанк»

в %

| Показатели | 2009 год | 2010 год | 2011 год |

| Доходы | 100 | 175,41 | 82,11 |

| От банковских операций и других сделок | 100 | 129,09 | 99,32 |

| - Процентные доходы | 100 | 132,97 | 96,85 |

| Операционные доходы | 100 | 196,28 | 79,58 |

| Прочие доходы | 100 | 4,57 | 152,94 |

Проиллюстрируем полученные данные (рисунок 15).

Рисунок 15 – Темп роста доходов банка

Динамика доходов за рассматриваемый период была неоднозначна, что затрудняет выявить какие-либо тенденции.

Но в общем при сравнении результатов деятельности за 2009 и 2011 года можно отметить положительный темп роста, за исключением прочих доходов (темп роста составил 6,99%).

Для анализа процентных доходов приведем исходные данные (таблица 19).

Таблица 19 - Процентные доходы ООО КБ «Алтайэнергобанк»

в млн. руб.

| Показатели | 1.01.2009 | 1.01.2010 | 1.01.2011 |

| Процентные доходы – всего: | 573 105 | 762 073 | 738 034 |

| Проценты полученные и аналогичные доходы от: | |||

| Выданных кредитов | 537 273 | 699 125 | 625 077 |

| Вложений в ценные бумаги | 32 234 | 55 106 | 103 525 |

| Прочие доходные активы | 3 598 | 7 842 | 9 432 |

Источник: по данным бухгалтерской отчетности ООО КБ «Алтайэнергобанк»

|

|

|

Проанализируем темп роста процентных доходов ООО КБ «Алтайэнергобанк» (таблица 20).

Таблица 20 – Темп роста процентных доходов ООО КБ «Алтайэнергобанк»

в %

| Показатели | 2010 год | 2011 год |

| Процентные доходы – всего: | 132,97 | 96,85 |

| Проценты полученные и аналогичные доходы от: | ||

| Выданных кредитов | 130,12 | 88,41 |

| Вложений в ценные бумаги | 170,96 | 187,87 |

| Прочие доходные активы | 217,95 | 120,28 |

Проиллюстрируем расчетные данные (рисунок 16).

Рисунок 16 – Темп роста процентных ставок ООО КБ «Алтайэнергобанк»

Динамика процентных доходов за период с 2009 по 2011 года в общем положительна – темп роста составил 128,78%.

Наибольшие темпы роста показали доходы от вложений в ценные бумаги(170,96% в 2010 и 187,87% в 2011) и от размещения средств в других организациях 217,96% и 120,28% соответственно).

Проанализируем структуру процентных доходов ООО КБ «Алтайэнергобанк» (таблица 21).

Таблица 21 – Структура процентных доходов ООО КБ «Алтайэнергобанк»

в %

| Показатели | 1.01.2009 | 1.01.2010 | 1.01.2011 |

| Процентные доходы от: | 100 | 100 | 100 |

| Выданных кредитов | 93,75 | 91,74 | 84,69 |

| Вложений в ценные бумаги | 5,62 | 7,23 | 14,03 |

| Прочие доходные активы | 0,63 | 1,03 | 1,28 |

|

|

|

Проиллюстрируем полученные данные (рисунок 17).

Рисунок 17 – Структура процентных доходов ООО КБ «Алтайэнергобанк»

Структура процентных доходов также отражает основные направления в области управления активами. Банк, наращивая портфель ценных бумаг, увеличивает долю доходов от вложений в них. При этом уменьшается на 9,6 п.п. доля доходов от ссудных операций.

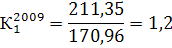

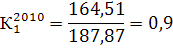

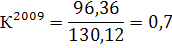

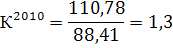

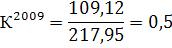

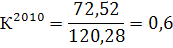

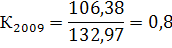

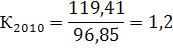

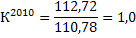

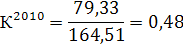

Сопоставим темпы изменения общей суммы и структуры приносящих процентный доход активов с темпами изменения дохода, полученного от их использования (таблица 22).

Таблица 22 – Темп роста активов и процентных доходов

в %

| Используемые активы | 2009 | 2010 | Полученный доход | |

| 01.01.2010 | 01.01.2011 | |||

| Прочие доходные активы | 109,12 | 72,52 | 217,95 | 120,28 |

| Выданные кредиты | 96,36 | 110,78 | 130,12 | 88,41 |

| Вложения в ценные бумаги | 211,35 | 164,51 | 170,96 | 187,87 |

| Доходные активы – всего | 106,38 | 119,41 | 132,97 | 96,85 |

1. Соотношение темпов роста вложений в ценные бумаги и полученным по ним доходов.

2. Соотношение темпов роста ссудных операций и полученным по ним доходов.

Кризисный период отрицательно сказался на темпах роста кредитования в 2009 году. Но восстановление ситуации в 2010 году приводит к увеличению объемов кредитования. Но в этот же момент банк понижает процентные ставки по кредитам. Что в свою очередь приводит к превышению темпов роста ссудных операций по отношению к полученным доходам.

|

|

|

3. Соотношение темпов роста прочих доходных активов и полученным по ним доходов.

В соотношении темпов роста прочих доходных активов и полученным по ним доходов за период наблюдался незначительный рост.

4. Соотношение темпов роста доходных активов и полученным по ним доходов.

Как видно из проведенных расчетов, темп роста доходных активов был выше темпов роста доходов в 2009году, и ниже в 2010. Сложившуюся ситуацию можно объяснить высокой долей ссудных операций в доходных активах и аналогично по полученным доходам. И следовательно высокой зависимостью от проводимой политики кредитования.

Для более полного отображения сложившейся ситуации определим среднюю процентную ставку по активным операциям в целом и по каждому виду в отдельности (таблица 23).

Таблица 23 – Активы и процентные доходы

в млн. руб.

| Используемые активы | 2009 | 2010 | 2011 | Полученный доход | ||

| 2009 | 2010 | 2011 | ||||

| Выданные кредиты | 5 352 582 | 5 158 029 | 5 714 307 | 537 273 | 699 125 | 625 077 |

| Вложения в ценные бумаги | 508 833 | 1 075 404 | 1 769 150 | 32 234 | 55 106 | 103 525 |

| Прочие доходные активы | 78 201 | 85 334 | 61 888 | 3 598 | 7 842 | 9 432 |

| Итого | 5 939 616 | 6 318 767 | 7 545 345 | 573 105 | 762 073 | 738 034 |

Источник: по данным бухгалтерской отчетности ООО КБ «Алтайэнергобанк»

1.Средняя процентная ставка по размещенным средствам

2.Доходность ссудных операций

3.Доходность портфеля ценных бумаг

4. Доходность прочих доходных активов

Основу прочих процентных доходных активов составляют средства, размещенные в кредитных организациях.

Проиллюстрируем расчетные данные (рисунок 18).

Рисунок 18 – Уровень доходности доходных активов

Средняя ставка рефинансирования составляла: в 2009г. – 10,82%, в 20010г. – 9,8%, в 2011г. – 8,3 %. Средняя ставка банка по выданным кредитам 9,65%, 12,06% и 9,78% соответственно, т.е. в исследуемый период не превышала ставку рефинансирования.

Доходная ставка по прочим доходным операциям показала наибольший темп роста – в 3,3 раза. Причем в 2011 г. превысила ставку рефинансирования.

Наименее доходными были вложения в ценные бумаги.

Рассмотрим более подробно эффективность отдельных ссудных операций (таблица 24).

Таблица 24 – Ссудные операции и полученный по ним доход

в млн.руб.

| Выданные кредиты | 2009 | 2010 | 2011 | Полученный доход | ||

| 1.01.2009 | 1.01.2010 | 1.01.2011 | ||||

| Физическим лицам | 1 257 294 | 1 170 133 | 1 301 849 | 160 191 | 167 237 | 175 191 |

| Юридическим лицам | 3 853 068 | 4 065 082 | 4 536 063 | 359 265 | 513 061 | 433 616 |

| Индивидуальным предпринимателям | 105 192 | 98 905 | 118 269 | 14 260 | 15 222 | 14 319 |

| Кредитным организациям | 339 675 | 339 600 | 333 029 | 3 557 | 3 605 | 1 951 |

Источник: по данным бухгалтерской отчетности ООО КБ «Алтайэнергобанк»

1.Доходность кредитов, выданных физическим лицам

2.Доходность кредитов, выданных юридическим лицам.

3.Доходность кредитов, выданных индивидуальным предпринимателям.

4.Доходность кредитов, выданных кредитным организациям.

Изобразим графически расчетные данные (рисунок19).

Рисунок 19 – Уровень доходности ссудных операций

Наибольшую доходность имеют кредиты выданные индивидуальным предпринимателям и физическим лицам. Эффективность этих кредитных операций выше среднего уровня всех ссудных операций. Доходность кредитов, выданных юридическим лицам ниже среднего уровня доходности кредитных операций на 0,72 – 1,38 п.п. незначительную доходность имеют кредиты, выданные кредитным организациям 0,59 – 1,06%.

Помимо доходности от полученных операций о качестве активов можно судить и по сформированным резервам.

1.Доля резервов на возможные потери по ссудам в кредитном портфеле (таблица 25).

Таблица 25 – Исходные данные для расчета доли резервов на возможные потери по ссудам в кредитном портфеле

в млн. руб.

| 2009 | 2010 | 2011 | |

| Резервы на возможные потери | 226 030 | 564 614 | 636 429 |

| Кредитная задолженность | 5 555 229 | 5 673 720 | 6 289 210 |

Источник: по данным бухгалтерской отчетности ООО КБ «Алтайэнергобанк»

Банк, придерживаясь консервативной политики в части покрытия кредитных рисков, в кризисный период увеличивает расходы на формирование резервов. В следствии чего доля резервов на возможные потери в кредитном портфеле увеличилась с 4,07% в 2009 году до 10,12% в 2011.

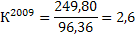

Рассчитаем темпы роста формируемых резервов и сопоставим их с темпами роста ссудных операций (таблица 26).

Таблица 26 – Темпы роста резервов на возможные потери и ссудных операций

в %

| 2009 год | 2010 год | |

| Резервы на возможные потери | 249,80 | 112,72 |

| Ссудные операции | 96,36 | 110,78 |

Источник: по данным бухгалтерской отчетности ООО КБ «Алтайэнергобанк»

Соотношение темпов роста резервов и ссудных операций.

Проиллюстрируем полученные данные (рисунок 20).

Рисунок 20 – Темпы роста резервов и ссудных операций

В кризисной ситуации в 2009 году темп роста резервов на возможные потери значительно выше темпов роста самих ссудных операций. Банк таким образом стремится минимизировать возможные риски. В 2011 году ситуация улучшается и соотношение темпов роста резервов и ссудных операций находится примерно на одном уровне.

2.Соотношение резервов на обесценение и возможные потери в соотношении с портфелем ценных бумаг (таблица 27).

Таблица 27 – Соотношение формируемых резервов и портфеля ценных бумаг

в млн. руб.

| 1.01.2009 | 1.01.2010 | 1.01.2011 | |

| Резервы на возможные потери | 787 | 3 227 | 2 560 |

| Вложения в ценные бумаги | 492 437 | 1 057 567 | 1 771 710 |

Источник: по данным бухгалтерской отчетности ООО КБ «Алтайэнергобанк»

Соотношение резервов на возможные потери к портфелю ценных бумаг незначительно (0,14% - 0,31%). Следовательно, качество портфеля ценных бумаг по оценке самого банка составило на 1.01.2009 г. – 99,84%, на 1.01.2010 – 99,69%, а на 1.01.2011 – 99,86%.

Достаточно высокий уровень качества кредитного портфеля объясняется высокой долей государственных ценных бумаг. Кроме того резерв по государственным ценным бумагам и облигациям Банка России не создается.

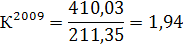

Рассчитаем темпы роста формируемых резервов и темпы роста вложений в ценные бумаги, а затем сопоставим их между собой (таблица 28).

Таблица 28 – Темпы роста резервов на возможные потери и вложений в ценные бумаги

в %

| 2009 год | 2010 год | |

| Резервы на возможные потери | 410,03 | 79,33 |

| Вложения в ценные бумаги | 211,35 | 164,51 |

Источник: по данным бухгалтерской отчетности ООО КБ «Алтайэнергобанк»

Соотношение темпов роста резервов и вложений в ценные бумаги.

Проиллюстрируем расчетные данные (рисунок 21).

Рисунок 21 - Соотношение темпов роста резервов и вложений в ценные бумаги

В 2009 году темп роста резервов сложился выше темпов роста вложений в ценные бумаги в 1,94 раза. Но в 2010 данный показатель был значительно ниже.

В общем, анализируя политику банка в сфере формирования резервов на возможные потери, можно сделать вывод, что банк проводит достаточно консервативную политику.

Рассчитаем основные показатели активов банка.

1.Уровень сомнительной задолженности. Представим вспомогательные данные (таблица 29).

Таблица 29 – Данные по расчету уровня сомнительной задолженности

в млн. руб.

| 2009 | 2010 | 2011 | |

| Просроченная задолженность | 91 510 | 243 358 | 311 813 |

| Кредитная задолженность | 5 555 229 | 5 673 720 | 6 289 210 |

Источник: по данным бухгалтерской отчетности ООО КБ «Алтайэнергобанк»

Рекомендуемое значение показателя – 5% просроченных кредитов в кредитном портфеле.

Показатели не превысили рекомендуемый уровень. Но отмечается рост доли просроченных кредитов в кредитном портфеле.

2.Коэффициент защищенности от риска. Представим вспомогательные данные (таблица 30).

Таблица 30 – Данные по расчету коэффициента защищенности от риска

в млн. руб.

| 1.01.2009 | 1.01.2010 | 1.01.2011 | |

| Прибыль | 109 940 | 21 694 | 183 588 |

| Резервы | 226 895 | 568 313 | 639 001 |

| Резервный фонд | 7 643 | 40 572 | 50 532 |

| Доходные активы | 5 939 616 | 6 318 767 | 7 545 345 |

Источник: по данным бухгалтерской отчетности ООО КБ «Алтайэнергобанк»

Коэффициент защищенности от риска характеризует максимальный размер потерь, которые банк может покрыть, не затрагивая основной капитал и средства клиентов.

3.Рентабельность активов. Представим необходимые вспомогательные данные (таблица 31).

Таблица 31 – Данные по расчету рентабельности активов

в млн. руб.

| 1.01.2009 | 1.01.2010 | 1.01.2011 | |

| Прибыль | 109 940 | 21 694 | 183 588 |

| Активы | 6 719 019 | 7 096 995 | 8 523 080 |

Источник: по данным бухгалтерской отчетности ООО КБ «Алтайэнергобанк»

Минимальное значение рентабельности для крупных банков равно 0,5%. Рассчитанный коэффициент не превышает рекомендуемый уровень в 2009 году, что обусловлено влиянием внешних факторов, а не внутренних.

4.Процентная маржа. Представим вспомогательные данные (таблица 32).

Таблица 32 – Данные по расчету процентной маржи

в млн. руб.

| 1.01.2009 | 1.01.2010 | 1.01.2011 | |

| Процентные доходы | 573 105 | 762 073 | 738 034 |

| Процентные расходы | 241 615 | 311 512 | 293 826 |

| Активы | 6 719 019 | 7 096 995 | 8 523 080 |

Источник: по данным бухгалтерской отчетности ООО КБ «Алтайэнергобанк»

Процентная маржа отражает рентабельность процентных операций, способности персонала управлять доходными активами.

5.СПРЭД. Представим вспомогательные данные (таблица 33).

Таблица 33 – Данные по расчету спрэда

в млн. руб.

| 1.01.2009 | 1.01.2010 | 1.01.2011 | |

| Процентные доходы | 573 105 | 762 073 | 738 034 |

| Процентные расходы | 241 615 | 311 512 | 293 826 |

| Доходные активы | 5 939 616 | 6 318 767 | 7 545 345 |

| Платные пассивы | 5 738 374 | 6 040 337 | 7 258 085 |

Источник: по данным бухгалтерской отчетности ООО КБ «Алтайэнергобанк»

Спрэд учитывает не только доходность проводимых активных операций, но и стоимость привлеченных для проведения этих операций ресурсов. При анализе спрэда необходимо изучить его динамику за ряд лет. Чем выше спрэд, тем эффективнее работает банк. Анализируя расчетные данные, можно сказать, что каждый рубль актива в 2011 году стал приносить банку прибили на 2,9 коп. больше, чем в 2009 голу. Рост, сложившийся в 2009 году, объясняется достаточно высокой доходностью активов в этот период (12,06%).

Под воздействием внешних факторов динамика и структура как доходов, так и процентных доходов в частности сложились неоднозначно. Но в целом за период наблюдалось некоторое увеличение темпов роста (доходов – 144,03% и процентных доходов – 128,78%).

Основным источником процентных доходов служит кредитный портфель (84,69-93,75% от общей суммы процентных доходов). Также доходность ссудных операций является наиболее высокой по сравнению с остальными доходными операциями. Значение средних ставок по остальным операциям не превышает ставки рефинансирования. Но при этом стоит отметить значительное наращивание портфеля ценных бумаг за исследуемый период в 3,2 раза.

Рентабельность активов в 2009 и 2011гг сложилась на достаточном уровне.

Выводы по разделу

Основными видами активных операций коммерческого банка стали кредитование (67,05 % всех активов на 1.01.2011) и вложения в ценные бумаги (20,76%). Так темп роста составил 126,9%.

Наибольшему изменению в составе активов банка подверглась такая статья, как вложения в ценные бумаги (7,31% в 2009 году и 20,76% в 2011) за счет приобретения банком облигаций типа ОФЗ и ОБР (71,68% на 1.01.2011). Темп роста кредитных операций сложился на уровне 106,1%. Основную долю всех кредитов составили кредиты, выданные юридическим лицам.

Поведение роста доходов банка было неоднозначным. Так если на 1.01.2010 рост составил 175,41%, то на 1.01.2011 – 82,11%. Основную долю доходов банка составили операционные доходы – 78,25% в 2009 году и 84,87% в 2011. Причем доля процентных доходов в общем объеме доходов сократилась с 13,36% в 2009 году до 11,94% в 2010.

Основным источником процентных доходов служит кредитный портфель (84,69-93,75% от общей суммы процентных доходов). Кроме того именно кредитные операции имели наибольшую доходность (10,75 – 14,72%).

Доля процентных доходов от вложений в ценные бумаги возросла с 5,62% до 14,03% в общем объеме процентных доходов. Темп роста данных доходов имел постоянную тенденцию роста (170,96% в 2009 году и 187,87 в 2010). Доходность портфеля ценных бумаг не велика (6,33 – 5,12%).

3 РАЗВИТИЕ АКТИВНЫХ ОПЕРАЦИЙ ООО КОММЕРЧЕСКОГО БАНКА «АЛТАЙЭНЕРГОБАНК»

Дата добавления: 2018-02-15; просмотров: 431; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!