Применение данных SAF - T для совершенствования контрольных мероприятий

По состоянию на начало 2020 года полностью автоматизированными инструментами для проверки корректности формирования показателей декларации по налогу на прибыль российских организаций являются система контрольных соотношений, утверждаемая письмами ФНС России [8; 9] (далее — КС ФНС), и форматно-логические контроли, предусмотренные XML-схемой декларации [8] (далее — XML).

Описанные выше системы контроля могут быть усовершенствованы при использовании данных SAF-T. В таблице 2 приведен сравнительный анализ возможностей применяемых систем контроля и системы контроля, которая может быть построена с учетом данных SAF-T. При анализе возможностей системы контроля, которая может быть построена с учетом данных SAF-T, будем, в том числе, основываться на данных, представленных в графе 5 таблицы 1.

Таблица 2 – Сравнительный анализ КС ФНС и системы контроля на основе данных SAF-T

| № п.п. | Тип классификации | КС ФНС и XML | Система контроля на основе данных SAF - T |

| 1 | 2 | 3 | 4 |

| 1. | Допустимые виды контроля | Только выявляющие контрольные мероприятия [8] | Выявляющие и предупреждающие контрольные мероприятия |

| 2. | Уровни проверки налоговых показателей | Уровень налоговой декларации, уровень бухгалтерской отчетности [8; 9] | Уровень транзакционных данных |

| 3. | Возможность перекрестной проверки данных нескольких налогоплательщиков | Нет [9] | Да |

| 4. | Степень персонализации контрольных мероприятий | Унифицированные (единые для всех налогоплательщиков) [8] | Унифицированные (единые для всех налогоплательщиков) и индивидуальные для отдельных групп налогоплательщиков |

Данные таблицы 2 позволяют выделить основные области налогового контроля, которые могут быть развиты при использовании данных SAF-T:

|

|

|

1. Могут осуществляться предупреждающие контрольные мероприятия;

2. Налоговые показатели могут расшифровываться вплоть до уровня транзакционных данных;

3. При условии корректного ведения налогоплательщиками справочника контрагентов и указания соответствующих ссылок на них могут осуществляться перекрестные проверки налоговых данных нескольких налогоплательщиков;

4. Могут разрабатываться и применяться контрольные мероприятия, направленные на выявление налоговых правонарушений групп налогоплательщиков, сходных по различным критериям (сфере деятельности, объему выручки и другим).

На основе данных SAF-T также может осуществляться автоматизированное выявление корреляций между значениями транзакционного слоя данных налогоплательщика для целей:

– выявления трендов транзакционных данных отдельного налогоплательщика и построения на их основе индивидуальных контрольных мероприятий для данного налогоплательщика;

|

|

|

– анализа трендов транзакционных данных нескольких налогоплательщиков со схожими характеристиками и построения на основе его результатов контрольных мероприятий для групп налогоплательщиков.

Заключение

Применение SAF-T в России требует доработки структуры файла для обеспечения соответствия требованиям российского законодательства. Наиболее существенная корректировка требуется в части сегментов файла: GeneralLedgerEntries (Записи главной книги) и SourceDocuments (Первичные учетные документы). При этом на данный момент ни текущие системы контроля, ни данные SAF-T 2.0 не могут обеспечить расшифровку показателей с помощью уровней бухгалтерских и налоговых регистров, оборотно-сальдовых ведомостей и прочих промежуточных отчетов, однако SAF-T может быть скорректирован для реализации данной цели [7].

Предоставление в контролирующий орган данных, содержащихся в SAF-T, предполагает раскрытие объема данных, наиболее характерного для режима налогового мониторинга [10]. Предоставление участниками налогового мониторинга транзакционных данных в унифицированной структуре (в структуре SAF-T) и применение данной структуры при разработке решений по обеспечению доступа к данным ИС позволило бы:

|

|

|

– расширить возможности применения унифицированных контрольных мероприятий, оперирующих транзакционными данными за счет унификации требований к их формату и структуре;

– повысить эффективность автоматизированного контроля за счет увеличения объемов проверяемых данных и сокращения трудозатрат со стороны налоговых органов [7];

– повысить результативность автоматизированного контроля за счет проведения перекрестной проверки данных, содержащихся в разных сегментах

SAF-T.Это позволит не только проводить более детальную проверку показателей уровня налоговых декларации, но и контролировать корректность формирования транзакционного слоя данных налогоплательщиков.

Таким образом, система автоматизированных контролей, которая может быть построена на основе данных SAF-T, гармонично дополняет существующие системы налогового контроля и может обеспечить достаточную уверенность в корректности налоговых данных налогоплательщиков в части налога на прибыль и, в перспективе, других налогов и сборов, предусмотренных законодательством Российской Федерации [11].

|

|

|

Библиографический список

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 27.12.2019) [Электронный ресурс] // СПС Консультант плюс, - ст. 105.26. - Режим доступа: http://www.consultant.ru/ (дата обращения: 12.01.2020);

2. Критериям системы налогового мониторинга соответствуют более 1,9 тыс. компаний в России [Электронный ресурс] // ТАСС, 2019. 28 марта. - Режим доступа: https://tass.ru/ (дата обращения: 12.01.2020);

3. ФНС предложила способ в разы увеличить число фирм на онлайн-контроле [Электронный ресурс] // РБК, 2019. 29 октября. - Режим доступа: https://www.rbc.ru/ (дата обращения: 12.01.2020);

4. Приказ Федеральной налоговой службы от 21 апреля 2017 г. N ММВ-7-15/323@ "Об утверждении форм документов, используемых при проведении налогового мониторинга, и требований к ним" Приложение N 4. Требования к регламенту информационного взаимодействия) [Электронный ресурс] // СПС Консультант плюс. - Режим доступа: http://www.consultant.ru/ (дата обращения: 12.01.2020);

5. Guidance for the Standard Audit File – Tax Version 2.0 [Электронный ресурс] // Organisation for Economic Co-Operation and Development, 2010. – 16 с. - Режим доступа: https://www.oecd.org/ (дата обращения: 12.01.2020);

6. Приказ ФНС России от 23 сентября 2019 г. № ММВ-7-3/475@ [Электронный ресурс] // СПС Консультант плюс. - Режим доступа: http://www.consultant.ru/ (дата обращения: 12.01.2020);

7. Пипко, Н. Ю. SAF-T как новый инструмент налогового контроля / Н. Ю. Пипко , А. Д. Кабалкина, М. С. Носкова // Налоговая политика и практика. – 2018. - 6 (186). – С. 72-77;

8. Письмо ФНС России от 16.07.2013 N АС-4-2/12705 (ред. от 22.03.2019) "О рекомендациях по проведению камеральных налоговых проверок" [Электронный ресурс] // СПС Консультант плюс. - Режим доступа: http://www.consultant.ru/ (дата обращения: 12.01.2020);

9. Письмо ФНС России от 03.07.2012 N АС-5-3/815дсп@ "Контрольные соотношения налоговой декларации по налогу на прибыль организаций" (утратило силу) [Электронный ресурс] // СПС Консультант плюс. - Режим доступа: http://www.consultant.ru/ (дата обращения: 12.01.2020);

10. Налоговый мониторинг [Электронный ресурс] // Официальный сайт Федеральной налоговой службы России. - Режим доступа: https://www.nalog.ru/ (дата обращения: 12.01.2020);

11. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 27.12.2019) [Электронный ресурс] // СПС Консультант плюс, - ст. 12. - Режим доступа: http://www.consultant.ru/ (дата обращения: 12.01.2020).

Приложение Ж. Терминологический словарь

Налоговый мониторинг - вид налогового контроля, который применяется с согласия и по заявлению налогоплательщика. Особенность налогового мониторинга в том, что налоговый орган имеет доступ к финансовой информации на постоянной основе. Налоговый мониторинг регулируется Разделом V.2. Налогового кодекса Российской Федерации (НК РФ) "Налоговый контроль в форме налогового мониторинга".

Витрина данных – внешняя по отношению к учетной системе система, выполняющая функции отображения данных (отчетов, первичных документов) для внешних пользователей (сотрудников налоговой инспекции).

Пакет отчетности – совокупность отчетов, публикуемых в рамках определенного налога в Витрине данных. Например, пакет отчетности по налогу на имущество может включать декларацию по налогу на имущество и регистры по расчету налога на имущество.

Детализация (расшифровка; Drill-down) – возможность расшифровки показателей отчетов через показатели других отчетов более низкого уровня.

СВК – система внутреннего контроля в организации.

Налоговый кодекс - кодифицированный законодательный акт, устанавливающий систему налогов и сборов в Российской Федерации.

Налоговый период - период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

SAF - T (англ. Standard Audit File for Tax) – стандартный файл налогового аудита, используемый европейскими странами для повышения эффективности контрольных мероприятий в области налогообложения.

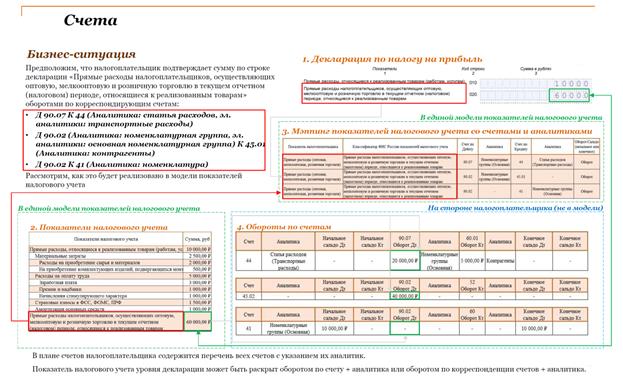

Приложение И. Слайды к лекции на тему «Расшифровка показателей налоговой отчетности»

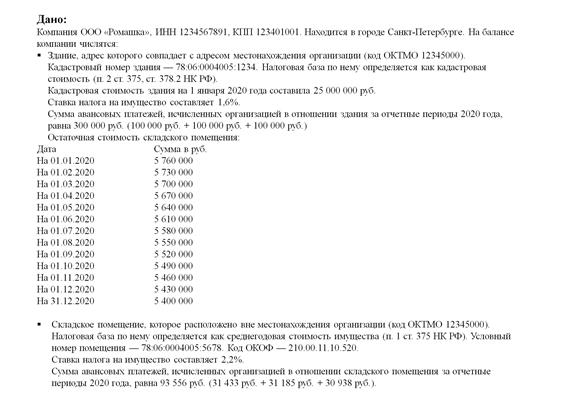

Приложение К. Слайды к семинару на тему «Контроль корректности показателей налоговой отчетности по налогу на имущество организаций»

Дата добавления: 2021-05-18; просмотров: 395; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!