Настройка параметров учета и учетной политики 11 страница

Задания

Задание 10.1. Рассмотрите настройку в плане счетов следующих счетов бухгалтерского учета:

· 20 «Основное производство»;

· 25 «Общепроизводственные расходы»;

· 26 «Общехозяйственные расходы»;

· 90 «Доходы и расходы по текущей деятельности»;

· 91 «Прочие доходы и расходы»;

· 99 «Прибыли и убытки».

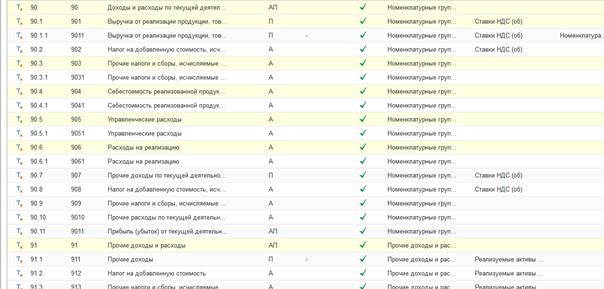

Определите, как организован аналитический учет на указанных счетах, какие объекты программы (справочники, перечисления) используются для его организации. По каким счетам используется «оборотное» субконто (рисунок 106).

Задание 10.2.Проверьте настройку параметров учета и учетной политики, влияющих на формирование себестоимости и регламентное закрытие счетов в конце месяца, при несоответствии измените установку следующих параметров:

· Тип плановых цен учета готовой продукции. По данному типу цен определяется себестоимость выпускаемой в течение месяца продукции. Этот тип цен (плановая себестоимость) устанавливается в Настройках параметров учета (пункт панели разделов Справочники и настройки учета) (см. задание 1.6 лабораторной работы 1).

· Способ учета общехозяйственных расходов. Использование метода «директ-костинг» задается в регистре сведений Учетная политика организаций (пункт панели разделов Справочники и настройки учета) (см. задание 1.7 лабораторной работы 1).

Рисунок 106 – Фрагмент плана счетов

· Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство». Вид деятельности «Выпуск продукции» определяется в регистре сведений Учетная политика организаций (пункт панели разделов Справочники и настройки учета) (см. задание 1.7 лабораторной работы 1).

|

|

|

· База распределения общепроизводственных затрат «Объем выпуска» устанавливается

в Настройках параметров учета (пункт панели разделов Справочники и настройки учета)

(см. задание 1.7 лабораторной работы 1).

Задание 10.3.Проведите подготовку информационной базы к закрытию месяца. Для этого выполните контроль полноты ввода и последовательности проведения документов:

· В журнале операций (пункт панели разделов Главное) установите интервал просмотра операций – 201_ г. Проверьте даты операций, они должны быть только за период с 31.08.201_ г. по 30.09.201_ г. При этом на дату 31.08.201_ г. должны быть только операции по вводу начальных остатков.

· Введите последнюю операцию по вводу начальных остатков на 1 сентября 201_ г. согласно данным таблицы 42.

Таблица 42 – Начальные остатки по счетам бухгалтерского учета на 1 сентября 201_ г.

| Счет | Наименование счета | Сумма остатка, р. |

| 80.1 | Уставный капитал белорусских учредителей | 110 500,00 |

| 82.2 | Резервы, образованные в соответствии с учредительными документами | 60 200,00 |

| 99.1 | Прибыли и убытки | 47 010,82 |

|

|

|

Проверьте правильность ввода начальных остатков с помощью отчета Оборотно- сальдовая ведомость за период с 01.09.201_ г. по 30.09.201_ г.

В отчете остаток по счету 000 «Вспомогательный счет» должен отсутствовать, это свидетельствует о правильности ввода начальных остатков, в итоговой строке в графе сальдо на начало периода дебетовый и кредитовый остатки равны и составляют 271 549,62 р. после ввода всех остатков по счетам бухгалтерского учета.

· С использованием обработки Групповое перепроведение документов (раздел панели Администрирование) выполните последовательное проведение всех документов, начиная с 31.08.201_ г. по 30.09.201_ г. В случае нахождения ошибок следует их исправить в соответствующих документах и для правильного получения расчетных данных еще раз провести документы.

Задание 10.4.В течение месяца по счетам 20 «Основное производство», 25 «Общепроизводственные затраты» и 26 «Общехозяйственные затраты» отражаются различные затраты, связанные с производством продукции, содержанием и эксплуатацией основных средств и управленческими затратами соответственно. Документы типовой конфигурации, формирующие записи по указанным счетам были оформлены в предыдущих лабораторных работах и сохранены в соответствующих журналах документов.

|

|

|

Определите, какими документами типовой конфигурации, в корреспонденции с какими счетами и по каким статьям затрат сформированы дебетовые обороты по счетам 20 «Основное производство», 25 «Общепроизводственные затраты» и 26 «Общехозяйственные затраты», отражающие увеличение затрат за месяц и кредитовый оборот по счету 20 «Основное производство», отражающий выпуск готовой продукции. Для этого воспользуйтесь стандартными отчетами Оборотно-сальдовая ведомость по счету, Карточка счета и Анализ счета. При анализе отчетов используйте механизм детализации отчетов (использование курсора в виде «лупы»).

Результат проведенной работы представьте по форме таблицы 43.

Таблица 43– Информация по корреспонденциям счетов 20 «Основное производство»,

25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты»

| Бухгалтерская операция | Дебет счета | Кредит счета | Статья затрат | Документ программы, формирующий проводку |

Задание 10.5.Выполните регламентные операции по учету входного НДС и формированию книги покупок:

|

|

|

· В программе «1С: Бухгалтерия 8.3» документ Счет-фактура полученная является основанием для регистрации операции в книге покупок. Проверьте формирование счета по всем документам поступления ценностей и услуг, которые были ранее оформлены при выполнении предыдущих лабораторных работ:

– Поступление товаров и услуг;

– Поступление доп. расходов;

– Авансовый отчет.

Для этого сформируйте отчеты Журнал учета полученных счетов-фактур и Отчет по наличию счетов-фактур НДС (пункт панели разделов Учет, налоги, отчетность).

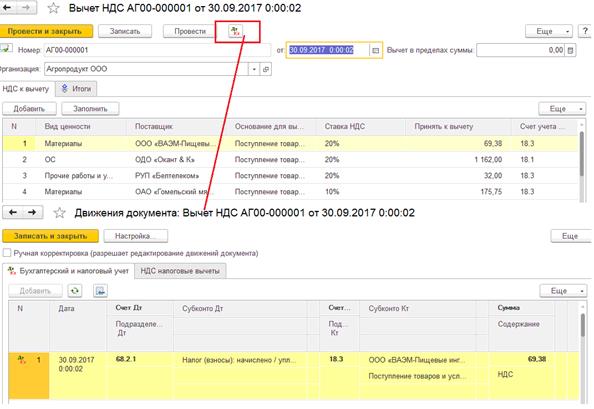

· Сформируйте документ Формирование вычетов НДС (записей книги покупок),которыйпредназначен для отражения вычетов по НДС. Вычет НДС в бухгалтерском учете по документам-основаниям для вычета НДС, принятым к вычету для книги покупок в данном документе, отражается далее документом Вычет НДС.

· Для регистрации вычетов сумм НДС в книге покупок оформите документ Вычет НДС на 30.09.201_ г. (пункт панели разделов Учет, налоги, отчетность). Проверьте результат проведения документа: в бухгалтерском учете формируются проводки по дебету счета 68.3.1 и кредиту счета 18.1.3 на сумму вычета НДС, а также осуществляется следующая запись в регистре накопления: НДС налоговые вычеты (рисунок 107).

· Сформируйте отчет Книга покупок (пункт панели разделов Учет, налоги, отчетность).

Рисунок 107 – Порядок формирования документа Вычет НДС

Задание 10.6.Сформируйте отчет Журнал выданных счетов-фактур (пункт панели разделов Учет, налоги, отчетность). Проверьте формирование счетов-фактур по всем документам Реализация товаров, услуг.

Задание 10.7.Выполните проверку ведения учета НДС с помощью обработки Экспресс-проверка ведения учета (пункт панели разделов Учет, налоги, отчетность) по разделу учета Ведение книги покупок по НДС.

Задание 10.8.Оформите регламентный отчет Налоговая декларация по НДС (пункт панели разделов Учет, налоги, отчетность). Определите сумму НДС, подлежащую уплате в бюджет за сентябрь.

Справочная информация. Налоговая декларация в программе «1С: Бухгалтерия 8.3» оформляется автоматически на основании предшествующих учетных операций по НДС, формирующих записи в регистрах накопления: НДС покупки (накапливаются данные о суммах НДС, подлежащих принятию к вычету) и НДС продажи (накапливаются данные о начисленных суммах НДС). Схема этого процесса представлена на рисунке 108.

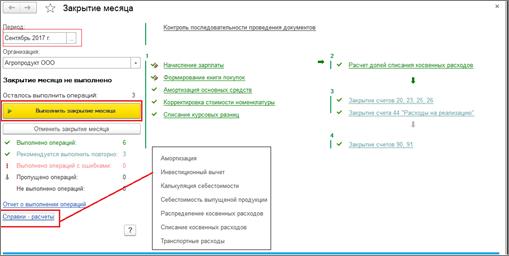

Задание 10.9.С помощью помощника Закрытие месяца (пункт панели разделов Учет, налоги, отчетность) выполните регламентные операции по завершению периода. Окно помощника Закрытие месяца представлено на рисунке 109.

Справочная информация. Помощник Закрытие месяца предоставляет следующие возможности:

· выполнить все необходимые операции закрытия месяца в правильной последовательности;

· частично выполнить (отменить) закрытие месяца;

· сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

· посмотреть результаты выполнения регламентной операции;

· составить отчет о выполнении регламентных операций.

Рисунок 108 - Общая схема формирования налоговой декларации по НДС

в программе «1С: Бухгалтерия 8.3»

Рисунок 109 – Окно помощника Закрытие месяца

Регламентные операции или операции, которые рекомендуется повторить, выполняются по кнопке Выполнить закрытие месяца. Регламентные операции, выполненные успешно, в этом случае не выполняются.

Частично выполнить закрытие месяца можно по гиперссылке невыполненной регламентной операции. В меню, возникающем по гиперссылке, нужно выбрать пункт Выполнить операции до выбранной.

Отмена выполнения всех регламентных операций указанного периода выполняется по кнопке Отменить закрытие месяца. Отмена операций может понадобиться, когда все операции выполнены успешно и в правильном порядке, но по некоторым особым причинам их выполнение требуется повторить.

Сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций, можно по кнопке Справки-расчеты. Справки-расчеты также можно сформировать для выполненной регламентной операции.

Сформировать отчет о выполнении регламентных операций можно по кнопке Отчет

о выполнении операций.

Операции распределяются по порядку выполнения на четыре группы:

· в первую группу входят операции, по результатам которых признаются расходы организации, и некоторые другие операции, выполнение которых необходимо контролировать для правильного закрытия месяца;

· во вторую группу входит одна операция Расчет долей списания косвенных расходов; при выполнении операции проводятся предварительные расчеты для закрытия счетов затрат;

· в третью группу входят операции закрытия счетов затрат;

· в четвертую группу входят операции, определяющие финансовые результаты за период.

Сначала должны быть выполнены все операции первой группы, потом второй и т. д. Внутри одной группы операции могут быть выполнены в любом порядке.

Если операции выполнены в правильной последовательности и некоторая операция выполняется повторно, то операции старших групп, результаты которых могут измениться, помечаются серо-голубым цветом и рекомендуются для повторного выполнения.

К операциям третьей группы, связанным с закрытием счетов затрат и калькуляцией себестоимости выпущенной продукции, в соответствии с параметрами учетной политики организации относятся следующие:

· списание общехозяйственных затрат по методу «директ-костинг» на счет учета финансового результата – без распределения;

· распределение общепроизводственных расходов между номенклатурными группами основного производства (база распределения – объем выпуска);

· распределение суммы фактических затрат (без учета остатка незавершенного производства), учтенных в разрезе конкретных подразделений и номенклатурной группы, между выпущенной в течение месяца готовой продукцией (база распределения – плановая себестоимость) (рисунок 110).

Рисунок 110 – Схема закрытия счетов затрат

Задание 10.10.Проконтролируйте и проанализируйте процесс закрытия счетов 20 «Основное производство», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и определение фактической себестоимости продукции с помощью специализированных отчетов Калькуляция себестоимости, Себестоимость выпущенной продукции, Распределение косвенных расходов и Списание косвенных расходов (отчеты формируются из окна помощника Закрытие месяца по гиперссылке Справки-расчеты).

Проконтролируйте и проанализируйте процесс закрытия счетов 20 «Основное производство», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки» с помощью стандартных отчетов Оборотно-сальдовая ведомость по счету, Анализ счета и Карточка счета.

Задание 10.11.Выполните окончательную проверку ведения учета с помощью обработки Экспресс-проверка ведения учета (пункт панели разделов Учет, налоги, отчетность) по всем проверяемым разделам учета экспресс-проверки.

Задание 10.12. Для анализа бухгалтерских итоговза месяц сформируйте следующие отчеты:

· стандартные отчеты по сводному учету Оборотно-сальдовая ведомость, Шахматная ведомость, Отчет по проводкам и Главная книга;

· регламентированные отчеты Бухгалтерский баланс (форма 1), Отчет о прибылях и убытках (форма 2) и Отчет о движении денежных средств (форма 4).

Справочная информация. Форма Регламентированная отчетность (открывается из пункта панели разделов Учет, налоги, Отчетность) предназначена для работы с регламентированной бухгалтерской и налоговой отчетностью. Форма состоит из двух основных частей (рисунок 111). В левой части формы расположен список видов отчетов. В правой части формы расположен журнал отчетов.

Группы отчетов в «дереве» можно разворачивать и сворачивать, используя знаки «+» и «–» рядом с названием группы. Представление в виде линейного списка удобно для быстрого поиска нужного отчета: при наборе на клавиатуре названия отчета курсор будет установлен на отчет, название которого начинается с набираемых символов.

Журнал отчетов, который расположен в правой части окна, содержит все созданные регламентированные отчеты. Колонки журнала отображают наименование вида отчета, отчетный период, организацию, от имени которой составлен отчет, код налогового органа, в который представляется отчетность, признак «Первичный (Корректирующий)» и номер корректировки для тех отчетов, для которых нормативными актами предусмотрено представление исправительных отчетов, а также комментарий. Внешний вид журнала отчетов можно менять, используя стандартные возможности настройки списка. Диалог для настройки списка можно вызвать из контекстного меню журнала отчетов.

Для формирования отчета необходимо следующее:

· установить в левой части окна курсор на нужный отчет и нажать кнопку Создать отчет;

· в открывшемся окне ввести дополнительные параметры для формирования отчета;

в большинстве случаев необходимо указать периодичность формирования отчета (ежемесячный, ежеквартальный или годовой), а также период формирования;

· открывшийся бланк отчета заполняется по нажатию кнопки Заполнить.

Если сформированный отчет необходимо сохранить, то используется кнопка Сохранить. Сохраненный отчет будет отражаться в правой части формы Регламентированная отчетность.

Рисунок 111 – Окно формы Регламентированная отчетность

Дата добавления: 2021-04-05; просмотров: 93; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!