Настройка параметров учета и учетной политики 4 страница

· оплата поставщикам (вкладка Оплата);

· прочие (командировочные, на проезд, бензин и др.) расходы (вкладка Прочее).

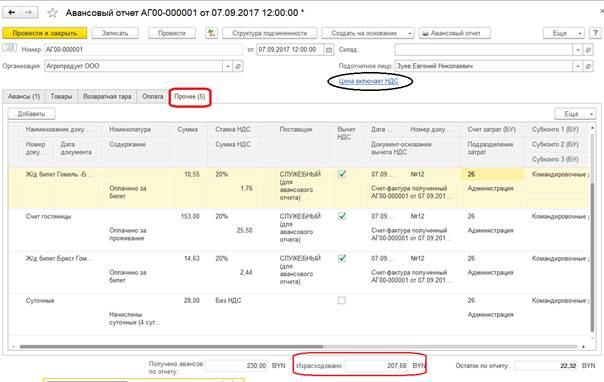

По операции № 6 кроме вкладки Авансы (рисунок 36) на вкладке Прочее заполняется информация о командировочных расходах, произведенных подотчетным лицом:

· наименование документа (расхода), номер документа и дату документа необходимо заполнить для правильного формирования печатной формы авансового отчета;

· если по документам авансового отчета необходимо оформлять вычет НДС по приобретенным ценностям и услугам, то необходимо установить флажок Вычет НДС, указать Поставщика (следует создать контрагента Служебный) и заполнить реквизиты Дата документа-основания для вычета НДС и Номер документа-основания для вычета НДС ; при проведении авансового отчета в этом случае будет автоматически создан документ Основание для вычета НДС (счет-фактура полученный);

· сумма – сумма расхода в соответствии с данными предъявленного документа; перед вводом суммы следует проверить и правильно установить вариант расчета НДС: Цена включает НДС либо Цена не включает НДС;

· ставка НДС – ставка НДС в соответствии с данными предъявленного документа: 20%, 10% либо Без НДС;

· для формирования проводок по расходам необходимо заполнить реквизит Счет затрат (БУ)(20, 25, 26 в зависимости от подразделения), аналитику по этому счетуи реквизит Счет учета НДС (18.3) (рисунок 36).

|

|

|

Рисунок 36 - Пример оформления документа Авансовый отчет вкладка Авансы

Рисунок 37- Пример оформления документа Авансовый отчет вкладка Прочее

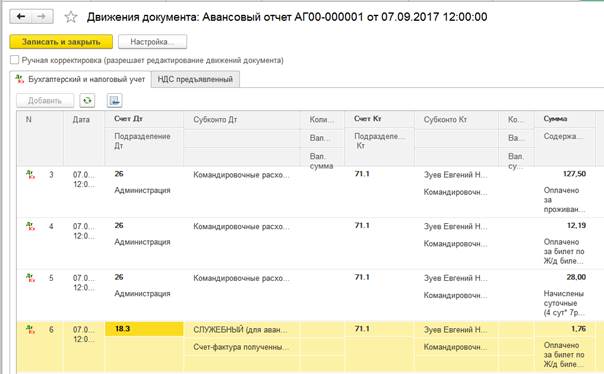

Рисунок 38- Результат проведения документа Авансовый отчет

Операция 7.По приходному кассовому ордеру № 173 от 7 сентября 201_ г. принят от директора организации Е. Н. Зуева остаток неиспользованного аванса по командировке в г. Брест. Сумму определить по данным оформленного авансового отчета.

Рекомендуется для определения и проверки суммы задолженности сформировать отчет Оборотно-сальдовая ведомость по счету 71.

Операция 8. По расходному кассовому ордеру № 212 от 7 сентября 201_ г. кассиру

Д. Б. Федорцовой выдано в подотчет на хозяйственные расходы 70 р.

Операция 9. В бухгалтерию представлен авансовый отчет № 13 от 7 сентября 201_ г. кассира Д. Б. Федорцовой о расходах на приобретение канцелярских принадлежностей у ИП

В. Фалько на сумму 70 р. Оплата подтверждена товарным чеком № 189 от 7 сентября 201_ г.,

в котором указано следующее:

· бумага офисная «Элита» – 6 пачек по цене 9,00 р.;

· ручка шариковая «Trio DC» – 10 шт. по цене 1,60 р.;

· в том числе НДС по ставке 20% – 11,67 р.

Операция 10. По приходному кассовому ордеру № 174 от 20 сентября 201_ г. принята предоплата от ИП Н. В. Королевой за готовую продукцию согласно счету на оплату № 0475980 на сумму 372 р., в том числе НДС по ставке 20% – 62,00 р.

|

|

|

Операция 11. Согласно приказу № 112/09 от 20 сентября 201_ г. главный бухгалтер

З. И. Максименко командирована в г. Минск на курсы повышения квалификации в совместное общество с ограниченной ответственностью (СООО) «1С-Минск» сроком на 8 дней с 22 сентября 201_ г. Оформите командировочное удостоверение.

Операция 12.По расходному кассовому ордеру № 213 от 21 сентября 201_ г. главному бухгалтеру З. И. Максименко выдано в подотчет на командировочные расходы 400,00 р. согласно приказу № 112/09 от 20 сентября 201_ г.

Операция 13.В бухгалтерию представлен авансовый отчет № 14 от 30 сентября 201_ г. главного бухгалтера З. И. Максименко по расходам командировки в г. Минск. Расходы подтверждены следующими документами:

· железнодорожный билет на поезд «Гомель – Минск» стоимостью 10,74 р., в том числе НДС по ставке 20% – 1,79 р.;

· железнодорожный билет на поезд «Минск – Гомель» стоимостью 10,74 р., в том числе НДС по ставке 20% – 1,79 р.;

· счет гостиницы № 951 с 8 по 13 сентября 201_ г. на сумму 350 р., в том числе НДС по ставке 20% – 58,33 р.

В командировочном удостоверении сделаны следующие отметки о пребывании в командировке:

|

|

|

· выбыла из г. Гомеля 22 сентября 201_ г.;

· прибыла в г. Минск 22 сентября 201_ г.;

· выбыла из г. Минска 29 сентября 201_ г.;

· прибыла в г. Гомель 29 сентября 201_ г.

Данные командировочного удостоверения используйте для расчета суммы суточных.

Суточные начислены по условным нормам 7,00 р. за сутки.

Авансовый отчет утвержден на сумму 427,48 р.

Задание 4.4. Сформируйте и изучите следующие специализированные отчеты по кассовым документам (раздел Банк и Касса → Отчеты):

· журнал кассовых документов (форма 1а);

· журнал регистрации приходных кассовых ордеров (форма 1);

· журнал регистрации расходных кассовых ордеров (форма 1);

· кассовая книга.

Задание 4.5. Сформируйте и проанализируйте бухгалтерские итоги по счетам 50.1 «Касса» и 71.1 «Расчеты с подотчетными лицами», используя следующие стандартные отчеты: Анализ счета, Карточка счета, Оборотно-сальдовая ведомость по счету.

Справочная информация. Стандартные отчеты– это набор отчетов типовой конфигурации, предназначенных для получения данных по бухгалтерским итогам и проводкам и их анализа на уровне счетов, субсчетов, валют, объектов аналитического учета за различные временные интервалы.

|

|

|

Для формирования отчетов используется пункт Отчеты панели раздела Главное. Также Отчеты включены в разделы по участкам учета, например, Банк и Касса.

Во всех стандартных отчетах имеется возможность их детализации (расшифровки), что существенно облегчает обнаружение и исправление ошибок, позволяет быстро находить ответы на вопросы, возникающие в текущей работе пользователей.

При наведении курсора на ячейку, которую можно расшифровать, курсор принимает форму креста с лупой. Расшифровка выполняется двойным щелчком мыши на ячейке с показателем, заинтересовавшим пользователя, и представляет собой другой более детальный отчет. Конечным и самым детальным вариантом расшифровки будет отчет Карточка счета или Отчет по проводкам, а затем и сам документ, повлиявший на значение выбранного показателя.

Пример формирования отчетов представлен на рисунках 39, 40.

Рисунок 39 – Формирование отчета Оборотно-сальдовая ведомость по счету

Рисунок 40 – Формирование отчета Анализ счета

Лабораторная работа 5

ОРГАНИЗАЦИЯ И ТЕХНОЛОГИЯ АВТОМАТИЗАЦИИ УЧЕТА ДВИЖЕНИЯ

МАТЕРИАЛОВ И РАСЧЕТОВ С ПОСТАВЩИКАМИ В ПРОГРАММЕ

«1С: БУХГАЛТЕРИЯ 8.3»

Цель работы: изучить организацию учета и технологию обработки операций по учету движения материалов и расчетов с поставщиками.

Контроль усвоения: устный опрос, отчет по лабораторной работе.

Задания

Задание 5.1.Рассмотрите настройку в плане счетов следующих счетов бухгалтерского учета:

· 10 «Материалы»;

· 18 «НДС по приобретенным и оплаченным ценностям»;

· 60 «Расчеты с поставщиками и подрядчиками».

Определите, по каким счетам организован многомерный и многоуровневый аналитический учет, какие объекты программы (справочники, перечисления, документы) используются для организации аналитического учета по данным счетам (рисунок 41).

Рисунок 41 – Фрагмент плана счетов со счетами 10, 18, 60

Задание 5.2. Проверьте в Журнале операций (пункт панели раздела Главное) ввод начальных остатков на 1 сентября 201_ г. по счетам 10 «Материалы», 60 «Расчеты с поставщиками

и подрядчиками» по данным таблиц 10, 11.

Проконтролируйте правильность ввода остатков по счетам 10, 60 в отчетах Оборотно-сальдовая ведомость и Оборотно-сальдовая ведомость по счету на 1 сентября 201_ г. по каждому объекту аналитического учета (субконто) (пункт панели разделов Главное → Отчеты).

Задание 5.3.Оформите следующие платежные поручения № 450–451 по перечислению денежных средств на расчетные счета поставщикам, по которым на 01.09.201_ г. в ООО «Агропродукт» имеется кредиторская задолженность за материалы:

· платежное поручение № 450 от 1 сентября 201_ г. на оплату ОАО «Гомельский мясокомбинат» за материалы, полученные согласно договору № 14/01 от 05.02.201_ г. по ТТН

№ 0363913 на сумму 981,20 р., в том числе НДС на сумму 89,20 р. (НДС – 10%);

· платежное поручение № 451 от 1 сентября 201_ г. на оплату ОАО «Птицефабрика “Рассвет”» за материалы, полученные согласно договору № 60/11 от 15.01.201_ г. по ТТН № 0110039 на сумму 1 359,60 р., в том числе НДС на сумму 123,6 р. (НДС – 10%).

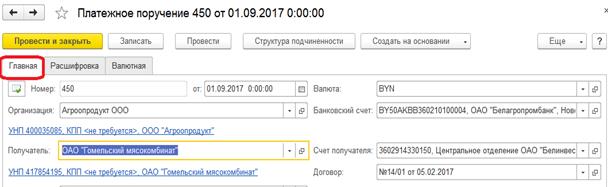

Справочная информация. Документ Платежное поручение предназначен для подготовки печатной формы платежного поручения. Чтобы создать платежное поручение, нужно выбрать пункт в панели разделов Банк и касса → Банк → Платежные поручения → кнопка Создать.

При вводе документа на вкладке Главная нужно указать следующие реквизиты:

При вводе документа на вкладке Главная нужно указать следующие реквизиты:

· Банковский счет – расчетный счет организации, с которого переводятся денежные средства.

· Получатель – контрагент, который является получателем денежных средств.

· Счет получателя – расчетный счет получателя, на который переводятся денежные средства.

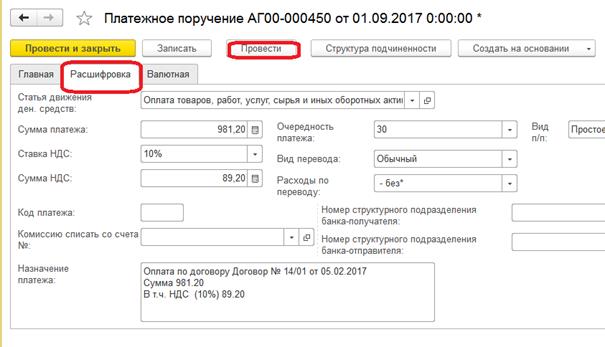

·  На вкладке Расшифровкауказать статью движения денежных средств (субконто счета 51 «Расчетные счета»), сумму платежа, ставку НДС (рисунок 42).

На вкладке Расшифровкауказать статью движения денежных средств (субконто счета 51 «Расчетные счета»), сумму платежа, ставку НДС (рисунок 42).

Рисунок 42 – Пример оформления документа Платежное поручение

ДокументПлатежное поручение можно заполнить автоматически на основании документов Поступление товаров и услуг, Поступление доп. расходов, Списание с расчетного счета и др.,если ранее эти документы были созданы в программе.

Задание 5.4.Отразите списание денежных средств с расчетного счета ООО «Агропродукт» по платежным поручениям № 450–451 согласно полученной выписке из банка от 1 сентября 201_ г.

Справочная информация.Для учета списания безналичных денежных средств с расчетного счета организации предназначен документ Списание с расчетного счета.

С помощью документа Списание с расчетного счетаотражаются следующие виды операций (одну из них необходимо выбрать перед началом оформления документа):

· Оплата поставщику;

· Возврат денежных средств покупателю;

· Перечисление налога;

· Расчеты по кредитам и займам с контрагентами;

· Прочее списание безналичных денежных средств;

· Перевод на другой счет организации;

· Перечисление заработной платы;

· Прочие расчеты с контрагентами.

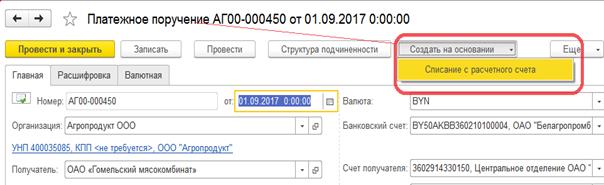

Рекомендуется документСписание с расчетного счета вводить способом «ввести на основании» из документа Платежное поручение, если он был ранее оформлен в программе, можно также ввести на основании документов Поступление товаров и услуг, Поступление доп. расходов и др. (рисунок 43).

Рисунок 43 – Пример оформления документа Списание с расчетного счета

на основании документа Платежное поручение

Перед проведением документа Списание с расчетного счета документ Платежное поручение необходимо закрыть.

После того как Списание с расчетного счета будет проведено, в исходном платежном поручении автоматически устанавливается флажок «Оплачено», появляется ссылка на документ списания:

.

.

В журнале платежных поручений также появляется отметка об оплате.

Рассмотрим оформление документа Списание с расчетного счета по виду операции Оплата поставщику. После выбора операции нужно заполнить (либо проверить заполнение, если документ был оформлен способом «ввести на основании») реквизиты табличной части Расчеты:

· Договор – договор с контрагентом.

· Статья движения денежных средств – аналитика по счету 51 «Расчетные счета».

· Погашение задолженности – способ погашения задолженности перед поставщиком в разрезе документов расчетов. Необходимо выбрать один из возможных способов: Автоматически, По документу или Не погашать.

· Документ расчетов указывается только при выборе способа погашения задолженности По документу. В этом случае при проведении будет погашена задолженность только по указанному документу расчетов.

· Счет расчетов – счет учета 60.1 «Расчеты с поставщиками и подрядчиками», на котором при проведении будет погашаться остаток задолженности. Не указывается при выборе способа погашения задолженности Не погашать.

· Счет авансов – счет учета 60.2 «Расчеты по авансам выданным», на который относится часть оплаты, оставшаяся нераспределенной после погашения задолженности контрагента либо при полной предоплате.

Отражение в бухгалтерском учете списания с расчетного счета денежных средств согласно полученной из банка выписке выполняется при проведении документа Списание с расчетного счета только при установленном флажке Подтверждено выпиской банка и нажатии после этого кнопки Провести.Пример оформления представлен на рисунке 44.

Введенный документ Списание с расчетного счета сохраняется в журнале банковских выписок, который доступен через раздел Банк и касса (Банк – Банковские выписки).

Рисунок 44 – Пример оформления документа Списание с расчетного счета и результат его проведения

Бухгалтерские проводки, формируемые при проведении документа, можно посмотреть

с помощью кнопки Результат проведения документа  (рисунок 45).

(рисунок 45).

Рисунок 45 – Результат проведения Списания с расчетного счета

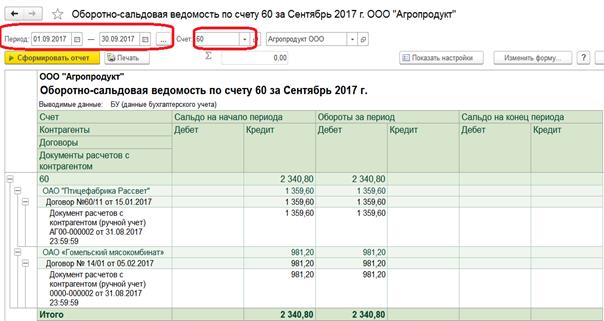

Проверьте проведенные расчеты с поставщиками ОАО «Гомельский мясокомбинат», ОАО «Птицефабрика “Рассвет”» в отчете Оборотно-сальдовая ведомость по счету 60 (пункт панели разделов Главное → Отчеты → Оборотно-сальдовая ведомость по счету → период с 01.09.201_ г. по 30.09.201_ г. → счет 60 → Сформировать отчет).

Сальдо на конец периода по указанным поставщикам не должно быть. Оборотно-сальдовая ведомость представлена на рисунке 46.

Рисунок 46 – Отчет Оборотно-сальдовая ведомость по счету 60 по результатам выполнения задания 5.4

Задание 5.5.Обработайте хозяйственные операции 1–14 по поступлению сырья, материалов и тары на склад сырья и материалов, оказанию услуг по их доставке и расчетов с поставщиками с использованием документов типовой конфигурации:

· Поступление товаров и услуг;

· Поступление доп. расходов;

· Счет-фактура полученный;

· Платежное поручение;

· Списание с расчетного счета.

Общая схема последовательности оформления документов, если не было предоплаты поставщику, представлена на рисунке 47. В зависимости от содержания выполняемых операций могут использоваться не все представленные на схеме рисунка документы.

Рисунок 47 -Схема поступления материалов от поставщиков с дополнительными

расходами по приобретению без предоплаты

При создании документов Поступление доп. расходов и Платежное поручение, Списание с расчетного счета по возможности необходимо использовать способ «создать на основании».

Справочная информация. Программа «1С: Бухгалтерия 8.3» предоставляет возможность копирования информации из документа одного вида в документ другого вида. Для этого при вводе новых документов используется способ «создать на основании». Этот способ позволяет, например, создать платежное поручение, автоматически перенося в него информацию из ранее оформленного документа Поступление товаров, услуг либо документа Поступление доп. расходов и т. д.

Дата добавления: 2021-04-05; просмотров: 96; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!