Настройка параметров учета и учетной политики 8 страница

Операция 6. Выписано платежное требование № 39 от 10 сентября 201_ г. на оплату продукции, реализованной по ТТН № 1090439 ЧТУП «ВТАМА».

Платежное требование № 39 оплачено покупателем ЧТУП «ВТАМА», поступление денежных средств зарегистрировано в банковской выписке за 11 сентября 201_ г.

Справочная информация. Документ Платежное требование (пункт панели разделов Банк и касса → Банк → Платежное требование) применяется при расчетах с покупателями и заказчиками, в программе он предназначен для подготовки печатной формы платежного требования. Проводки данный документ не формирует.

На основании Платежного требованияможно создать документ Поступление на расчетный счет, при проведении которого формируются проводки по поступлению денежных средств от покупателя на расчетный счет.

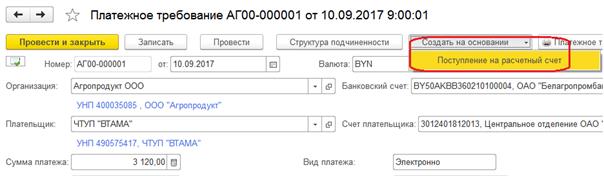

Пример оформления документов Платежное требование выставленное и Поступление на расчетный счет представлен на рисунке 77.

Операция 7. По товарной накладной № 0475980 от 21 сентября 201_ г. реализованы со склада «Готовая продукция» пельмени «Фермерские» 155 упаковок по цене 2,00 р. ИП

Н. В. Королевой согласно договору № 15/10.

Оплата (авансовый платеж) произведена за наличный расчет по приходному кассовому ордеру № 174 от 20 сентября 201_ г. на сумму 372,00 р., в том числе НДС 62,00 р. (приходный кассовый ордер был сделан по операции 10 лабораторной работы 4).

Справочная информация. Рекомендуетсяпроверить оформление Приходного кассового ордера № 176 в журнале Приходные кассовые ордера. По этому ордеру должна быть проводка на сумму аванса Дт 50.1 Кт 62.5 на сумму 372,00 р.

|

|

|

Затем оформить документ Реализация товаров и услуг, после проведения проверить наличие проводки на зачет аванса Дт 62.5 Кт 62.1 на сумму 372,00 р. Выполнение операции проверить в Оборотно-сальдовой ведомости по счету 62 (рисунок 78).

Рисунок 77 – Пример оформления документа Платежное требование

и создание на его основании документа Поступление на расчетный счет

Рисунок 78 – Отчет Оборотно-сальдовая ведомость по счету 62 для покупателя ИП Н. В. Королевой

Операция 8. Выписан счет на оплату продукции № 28 от 25 сентября 201_ г. покупателю ЧУП «Пятья» согласно договору № 120/09 от 25.09.201_ г. Отпускные цены увеличены на 20% (таблица 31).

Таблица 31 - Данные счета № 27 и ТТН № 1090440

| Наименование материальных ценностей | Единица измерения | Количество | Цена, р. | Сумма, р. | НДС, % | Сумма НДС, р. | Всего с НДС, р. |

| Пельмени «Гурман» | упак. | 1 000 | 3,12 | 3 120,00 | 20 | 624,00 | 3 744,00 |

| Пельмени «Фермерские» | упак. | 1 000 | 2,64 | 2 640,00 | 20 | 528,00 | 3 168,00 |

| Итого | 5 760,00 |

| 1 152,00 | 6 912,00 | |||

Справочная информация. На практике достаточно часто бывает необходимо оформить продажу продукции, товаров (услуг) покупателю по ценам, отличающимся от установленных и зарегистрированных и информационной базе с помощью документа Установка цен номенклатуры. Причем эти значения цен продажи нет необходимости регистрировать.

|

|

|

Самый простой и очевидный способ такой корректировки – изменить вручную значение в колонке Цена для нужной позиции. В документах Счет на оплату, Реализация товаров и услуг, как и в документе Установка цен номенклатуры есть функционал по групповому изменению цен в табличных частях. Рассмотрим эту возможность на примере документа Счет на оплату (рисунок 79).

Рисунок 79 – Групповое изменение цен в документах

По платежному поручению № 158 от 25 сентября 201_ г. ЧТУП «Пятья» перечислен аванс за продукцию по счету № 28, поступление денежных средств зарегистрировано в банковской выписке от 26 сентября 201_ г.

По ТТН № 1090440 от 27 сентября 201_ г. реализована готовая продукция со склада «Готовая продукция» согласно ранее выписанному счету № 28 (таблица 31).

Операция 9. По ТТН № 1090441 от 29 сентября 201_ г. реализована ЧУП «Гомельский центральный рынок» готовая продукция со склада «Готовая продукция» согласно договору

№ 56/12 (таблица 32).

|

|

|

Выписано платежное требование № 41 от 29 сентября 201_ г. на оплату продукции, реализованной по ТТН № 10904441.

Таблица 32 – Данные ТТН № 1090441

| Наименование материальных ценностей | Единица измерения | Количество | Цена, р. | Сумма, р. | НДС, % | Сумма НДС, р. | Всего |

| Пельмени «Русские» | упак. | 1 500 | 3,60 | 5 400,00 | 20 | 1 080,00 | 6 480,00 |

| Пельмени «Гурман» | упак. | 400 | 3,12 | 1 248,00 | 20 | 269,60 | 1 497,60 |

| Пельмени «Фермерские» | упак. | 345 | 2,64 | 910,80 | 20 | 182,16 | 1 092,96 |

| Итого | 7 558,80 |

| 1 511,76 | 9 070,56 | |||

Операция 10. Согласно отчету производства за смену № 131 от 30 сентября 201_ г. оприходована на склад «Готовая продукция» продукция, выпущенная из цеха по производству пельменей (таблица 33).

Таблица 33 - Данные отчета производства за смену № 131

| Наименование материальных ценностей | Единица измерения | Количество | Цена (плановая), р. | Сумма (плановая), р. |

| Пельмени «Гурман» | упак. | 500 | 2,50 | 1 250,00 |

Задание 6.7. Проконтролируйте правильность ввода и проведения документов, используя стандартные отчеты программы:

· Оборотно-сальдовая ведомость по счету 43 «Готовая продукция»;

· Карточка счета по счету 43 «Готовая продукция»;

· Анализ счета 43 «Готовая продукция»;

|

|

|

· Оборотно-сальдовая ведомость по счету 62 «Расчеты с покупателями и заказчиками»;

· Анализ счета 62 «Расчеты с покупателями и заказчиками» (рисунок 80).

Рисунок 80 – Отчеты по счетам 62 «Расчеты с покупателями и заказчиками» и 43 «Готовая продукция»

Л абораторная работа 7

ОРГАНИЗАЦИЯ И ТЕХНОЛОГИЯ АВТОМАТИЗАЦИИ УЧЕТА

ОСНОВНЫХ СРЕДСТВ В ПРОГРАММЕ «1С: БУХГАЛТЕРИЯ 8.3»

Цел ь работы: изучить организацию учета и технологию обработки операций по учету основных средств.

Контроль усвоения: устный опрос, отчет по лабораторной работе.

Задания

Задание 7.1.Рассмотрите настройку в плане счетов следующих счетов бухгалтерского учета:

· 01 «Основные средства»;

· 02 «Амортизация основных средств»;

· 08 «Вложения в долгосрочные активы» (рисунок 81).

Рисунок 81 – Фрагмент плана счетов

Определите, по каким счетам организован многомерный и многоуровневый аналитический учет, какие объекты программы (справочники, перечисления, документы) используются для организации аналитического учета по данным счетам.

Задание 7.2. Заполните справочник Способы отражения расходов по амортизации (погашению стоимости)согласно данным таблицы 34, используя пункт панели разделов Основные средства и НМА.

Таблица 34 – Сведения о способах отражения расходов по амортизации основных средств

| Наименование способа отражения | Счет затрат | Подразделение | Статья затрат | Номенклатурная группа |

| Начисление амортизации в дебет счета 26 | 26 | Администрация | Амортизация основных средств | – |

| Начисление амортизации в дебет счета 20 (пельмени) | 20.1 | Производственный цех | Амортизация основных средств | Пельмени |

Пример заполнения справочника Способы отражения расходов по амортизации (погашению стоимости) представлен на рисунке 82.

Рисунок 82 – Пример заполнения справочника Способы отражения расходов по амортизации

(погашению стоимости)

Справочная информация. Справочник «Способы отражения расходов по амортизации (погашению стоимости)» предназначен для хранения списка возможных способов отражения расходов по амортизации (погашению стоимости) на счетах учета затрат предприятия.

Способ отражения расходов по амортизации указывается при принятии к учету основного средства.

При вводе способа отражения расходов по амортизации нужно указать счет бухгалтерского и налогового учета и соответствующую аналитику, по которой должна распределяться сумма амортизации.

Затраты по амортизации могут быть распределены в определенной пропорции по нескольким статьям затрат и объектам аналитики, например, по нескольким подразделениям организации. Для этого нужно установить значения коэффициентов распределения в поле «К». При расчете суммы амортизации суммируются значения заданных коэффициентов, а затем сумма амортизации распределяется пропорционально величине каждого коэффициента.

Задание 7.3. Проанализируйте элементы справочника События с основными средствами. Пример заполнения справочника представлен на рисунке 83.

Справочная информация. Справочник События с основными средствами предназначен для хранения перечня событий с основными средствами организации, например, принятие к учету основных средств, перемещение основных средств и т. п. Список возможных видов событий с основными средствами задается в реквизите Вид события из списка перечисления Виды событий с основными средствами.

Рисунок 83 – Пример заполнения справочника События с основными средствами

Задание 7.4. Введите начальные остатки по счетам 01 «Основные средства» и 02 «Амортизация основных средств» согласно данным таблицы 35 с использованием Помощника ввода начальных остатков используя пункт панели разделов Справочники и настройка учета.

Таблица 35 – Сведения о начальных остатках основных средств

| Инвентарный номер | Наименование инвентарного объекта | Подразделение | Материально ответственное лицо | Способ поступления | Первоначальная стоимость, р. | Сумма начисленной амортизации, р. | Нормативный срок службы, лет | Дата принятия к учету |

| 0001 | Здание организации | Администрация | З. И. Максименко | Строительство | 150 162 | 35 200 | 75 | 05.01.2011 г. |

| 0002 | Тестомес с опрокидывающим механизмом модель IMP | Производственный цех | Е. О. Евдокименко | Приобретение за плату | 20 492 | 3 690 | 6 | 08.05.2016 г. |

| 0003 | Упаковочный автомат | Производственный цех | Е. О. Евдокименко | Приобретение за плату | 10 487 | 2 100 | 6 | 12.03.2016 г. |

| 0004 | Низкотемпературная холодильная камера хранения | Производственный цех | Е. О. Евдокименко | Приобретение за плату | 13 145 | 1 399 | 8 | 15.03.2014 г. |

| 0007 | Компьютер Apple Imac | Администрация | З. И. Максименко | Приобретение за плату | 589 | 589 | 5 | 27.08.2012 г. |

| Итого | 194 875 | 42 978 | ||||||

| Примечание –Для всех инвентарных объектов установить следующие параметры: · счета бухгалтерского и налогового учета стоимости на момент ввода остатков 01.1 «Основные средства в организации»; · счета бухгалтерского и налогового учета накопленной амортизации 02.1 «Амортизация основных средств, учитываемых на счете 01»; · порядок погашения стоимости – начисление амортизации; способ начисления амортизации – линейный способ; способ отражения расходов по начислению амортизации – в зависимости от подразделения. | ||||||||

Пример ввода начальных остатков по счетам 01 «Основные средства» и 02 «Амортизация основных средств» представлен на рисунке 84.

Проконтролируйте наличие и правильность ввода остатков по счетам 01 «Основные средства» и 02 «Амортизация основных средств» в отчете Оборотно-сальдовая ведомость по счету.

Сформируйте и проанализируйте отчет Инвентарная книга основных средств из пункта панели разделов Основные средства и НМА.

Справочная информация. Для вызова отчета используется пункт панели разделов Основные средства и НМА. Отчет формируется за период с 01.09.201_ г. по 30.09.201_ г. по каждому счету в отдельности. Остатки проверяются по каждому объекту аналитического учета (субконто) указанного счета.

| |||

| |||

Задание 7.5. Обработайте хозяйственные операции по движению основных средств с использованием документов типовой конфигурации программы из пункта панели разделов Основные средства и НМА:

· Поступление оборудования;

· Поступление доп. расходов;

· Принятие к учету ОС;

· Списание ОС;

· Передача ОС.

Операция 1. По ТТН № 0021478 от 10 сентября 201_ г. от ЧТУП «Оптима» согласно договору № 45/74 поступили компьютер Dell NTX 52-14 и принтер Samsung ML-8441.

В ТТН значится следующее:

· стоимость компьютера Dell NTX 52-14 без НДС – 11 740,00 р.;

· НДС – 20%;

· стоимость принтера Samsung MN-2135 без НДС – 5 230,00 р.;

· НДС – 20%.

Итого к оплате – 20 364,00 р.

Материальные ценности оприходованы на склад сырья и материалов.

Пример оформления документа Поступление оборудования представлен на рисунке 85.

Рисунок 85 – Пример заполнения документа Поступление оборудования

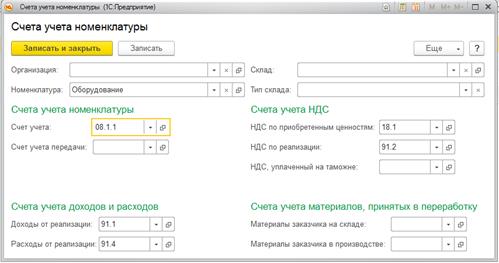

Справочная информация. При оформлении операций, связанных с приобретением основных средств, инвентарный объект заносится в справочник Номенклатура в группу Оборудование (объекты основных средств). Для данной группы в регистре сведений Счета учета номенклатуры необходимо проконтролировать установку следующих счетов учета:

· счет бухгалтерского учета 08.1.1 «Приобретение объектов основных средств»;

· счет учета НДС по приобретенным ценностям 18.1 «НДС по приобретенным основным средствам»;

· счет бухгалтерского учета доходов от реализации 91.1 «Прочие доходы»;

· счет бухгалтерского учета расходов 91.4 «Прочие доходы»;

· счет учета предъявленного НДС 18.1 «НДС по приобретенным основным средствам»;

· счет учета НДС по реализации 91.2 «Налог на добавленную стоимость».

Пример заполнения элемента регистра сведений Счета учета номенклатуры для группы Оборудование представлен на рисунке 86.

Рисунок 86 – Пример заполнения регистра сведений Счета учета номенклатуры

для группы Оборудование

Для отражения в программе операций поступления в организацию основных средств предназначен документ Поступление оборудования.

Для оформления услуг, связанных с приобретением объекта, дополнительно оформляется документ Поступление доп. расходов. Данный документ должен быть оформлен на основании документа Поступление оборудования.

Дата добавления: 2021-04-05; просмотров: 101; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!