Настройка параметров учета и учетной политики 9 страница

Операция 2.По актам приема-передачи основных средств № 25–26 от 10 сентября 201_ г. компьютер Dell NTX 52-14 и принтер Samsung ML-8441 переданы в эксплуатацию в бухгалтерию. Нормативный срок службы приобретенных объектов – 6 лет.

Пример заполнения документа Принятие к учету ОС представлен на рисунке 87.

Рисунок 87 – Пример оформления документа Принятие к учету ОС

Справочная информация. Для отражения принятия основных средств к бухгалтерскому учету в программе используется документ Принятие к учету ОС.

На вкладке Основные средства в реквизите Оборудование производится выбор объекта основных средств из справочника Номенклатура. Реквизит Склад заполняется выбором из справочника Склады (места хранения) того места хранения, на который объект был оприходован при поступлении в организацию. В табличной части вводится наименование объектов основных средств выбором из справочника Основные средства. На вкладке Общие сведения пользователю необходимо указать вид операции с объектом основных средств, способ отражения расходов по амортизации. Данный реквизит заполняется выбором соответствующего значения из справочника События с основными средствами.

Операция 3 .По ТТН № 0084128 от 12 сентября 201_ г. от ОДО «Окант & К» согласно договору № 74/12 поступил пельменный аппарат HLT-700XL. В ТТН значится следующее:

· стоимость пельменного аппарата HLT-700XL без НДС – 5 810,00 р.;

|

|

|

· НДС – 20%.

Всего на сумму с НДС – 6 972,00 р.

Материальные ценности оприходованы на склад сырья и материалов.

Согласно счету на услуги № 56 от 12 сентября 201_ г. ОАО «Корта» согласно договору

№ 74/16 оказаны услуги по установке и наладке объекта. Стоимость услуг без НДС составила 890,00 р., НДС – 20%.

Операция 4 .По акту приема-передачи основных средств № 27 от 12 сентября 201_ г. пельменный аппарат HLT-700XL передан в эксплуатацию в производственный цех. Нормативный срок службы приобретенных объектов – 8 лет.

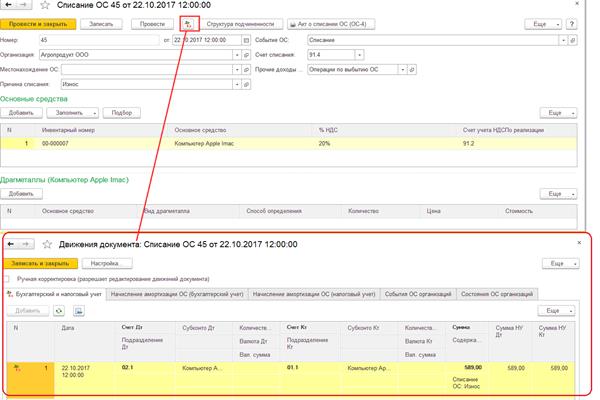

Операция 5 .Комиссия, назначенная распоряжением руководителя организации № 45 от 22 сентября 201_ г., осмотрела компьютер Apple Imac и установила его непригодность к эксплуатации в связи с моральным износом. Комиссией оформлен акт о списании объекта основных средств № 45 от 22 сентября 201_ г. и утвержден руководителем организации.

Пример заполнения документа Списание ОС представлен на рисунке 88.

Рисунок 88 – Пример оформления документа Списание ОС

Справочная информация. Для отражения операций по ликвидации основных средств в программе используется документ Списание ОС (пункт панели разделов Основные средства

и НМА).

В шапке документа для целей ведения бухгалтерского учета указываются счета учета доходов (расходов), а также счета для учета НДС, для этих счетов указывается субконто.

|

|

|

В шапке документа указывается событие, оформляемое данным документом, выбором из справочника События с основными средствами. Выбранный элемент справочника должен иметь в реквизите Вид события значение Списание.

Выбывающие объекты выбираются из справочника Основные средства.

Операция 6.По ТТН № 0010008 от 29 сентября 201_ г. ООО «Пармак» по договору

№ 325/10 реализована низкотемпературная холодильная камера хранения по цене 15 000,00 р., в том числе НДС – 2 500,00 р.

Справочная информация. Документ Передача ОС предназначен для оформления продажи основных средств (из пункта панели разделов Основные средства и НМА). При проведении документа выполняется несколько операций:

· доначисление амортизации за месяц выбытия;

· списание основного средства с учета;

· отражение задолженности по взаиморасчетам с контрагентом.

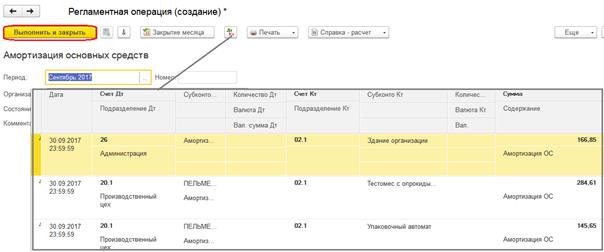

Операция 7.Рассчитать амортизацию основных средств за сентябрь 201_ г.

Справочная информация. Для расчета амортизации основных средств используется регламентная операция Амортизация ОС (рисунок 89).

При проведении операции будет рассчитана амортизация тех объектов основных средств, для которых стоимость погашается посредством начисления амортизации и по которым амортизация не была начислена в течение отчетного периода другими документами. Например, документами Передача ОС, Списание ОС.

|

|

|

Рисунок 89 – Пример оформления документа Амортизация ОС

Задание 7.6 . Проконтролируйте правильность ввода документов, используя отчеты:

· Оборотно-сальдовая ведомость по счету по счетам01 «Основные средства» и

02 «Амортизация основных средств»;

· Карточка счета по счету01 «Основные средства»;

· Анализ счета по счету01 «Основные средства».

Лабораторная работа 8

ОРГАНИЗАЦИЯ И ТЕХНОЛОГИЯ АВТОМАТИЗАЦИИ УЧЕТА

ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ И РАСЧЕТНЫХ ОПЕРАЦИЙ

В ПРОГРАММЕ «1С: БУХГАЛТЕРИЯ 8.3»

Цель работы:изучить порядок обработки операций по движению денежных средств на расчетном счете и расчетов по налогам, отчислениям по социальному страхованию и с прочими дебиторами и кредиторами.

Контроль усвоения:устный опрос, отчет по лабораторной работе.

Задания

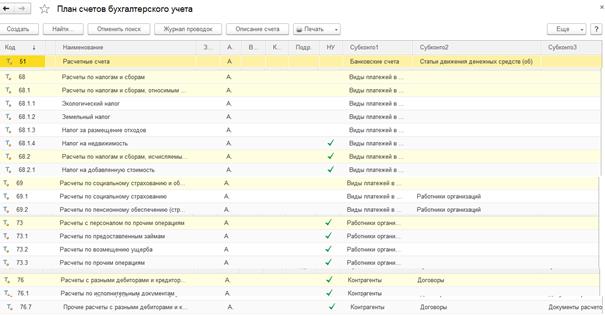

Задание 8.1. Рассмотрите настройку в плане счетов следующих счетов бухгалтерского учета:

· 51 «Расчетные счета»;

· 68 «Расчеты по налогам и сборам»;

|

|

|

· 69 «Расчеты по социальному страхованию и обеспечению»;

· 73 «Расчеты с персоналом по прочим операциям»;

· 76 «Расчеты с разными дебиторами и кредиторами» (рисунок 90).

Проанализируйте, по каким счетам организован многомерный и многоуровневый аналитический учет, какие объекты программы используются для организации аналитического учета по данным счетам.

Рисунок 90 – Фрагмент плана счетов

Задание 8.2. Введите начальные остатки на 1 сентября 201_ г. согласно данным таблиц 36–37. По мере ввода информации дополните справочники Контрагенты, Договоры и Банковские счета. Проконтролируйте правильность ввода остатков, используя отчет Оборотно- сальдовая ведомость по счету.

Справочная информация. Для ввода начальных остатков по счетам 60.1 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» и 76.8 «Расчеты по обязательному страхованию» в программе используется обработка Помощник ввода начальных остатков. Порядок использования обработки рассмотрен в лабораторной работе 3.

Таблица 36 - Сведения о начальных остатках по счету 60.1 «Расчеты с поставщиками и подрядчиками»

на 1 сентября 201_ г.

| Наименование кредитора | Сведения о договоре | Сумма кредиторской задолженности без НДС, р. | Сумма НДС, р. | Всего с НДС, р. |

| РУП «Гомельэнерго» | № 141/12 от 12.01.201_ г. | 830,00 | 166,00 | 996,00 |

| РУП «Белтелеком» | № 142/12 от 14.01.201_ г. | 120,00 | 24,00 | 144,00 |

| Итого | 950,00 | 190,00 | 1 140,00 | |

| Примечание – Для всех контрагентов произвольно ввести сведения о расчетных счетах, установить вид договора «с поставщиком». | ||||

Таблица 37 - Сведения о начальных остатках по налогам и отчислениям в фонды на 1 сентября 201_ г.

| Наименование платежа | Счет учета | Сумма кредиторской задолженности, р. |

| Подоходный налог | 68.4.1 | 847,00 |

| НДС | 68.2.1 | 953,00 |

| Страховые взносы в ФСЗН РБ | 69.1 | 2 215,00 |

| Страховые взносы на обязательное пенсионное страхование | 69.2 | 65,00 |

| Взносы на обязательное страхование от несчастных случаев на производстве | 76.8 | 40,00 |

| Итого | 4 120,00 |

Задание 8.3.Обработайте хозяйственные операции, используя документы типовой конфигурации программы. По мере ввода информации дополните нормативно-справочную информацию в программе.

Операция 1. Согласно счету № 615 от 28 сентября 201_ г. начислено РУП «Белтелеком» по договору № 142/12 от 14.01.201_ г. за услуги связи без НДС на общехозяйственные цели

160,00 р.

НДС по ставке 20% – 32,00 р.

Всего на сумму с НДС – 192,00 р.

Пример заполнения документа Поступление товаров и услуг представлен на рисунке 91.

Рисунок 91 – Пример оформления документа Поступление товаров и услуг

Справочная информация. Для оформления операций по начислению за оказанные услуги в программе используется документ Поступление товаров и услуг (пункт панели разделов Покупки и продажи). Сведения о полученной услуге заполняются на вкладке Услуга. Для каждой полученной услуги в табличной части документа заполняются ее наименование (выбором из справочника Номенклатура группы Услуги), содержание операции, количество, цена, счет затрат бухгалтерского учета и его субконто.

Операция 2.Согласно счету № 514 от 28 сентября 201_ г. начислено РУП «Гомельэнерго» по договору № 141/12 от 12.01.201_ г. за освещение без НДС на следующие цели:

· технологические цели в цеху по производству пельменей – 450,00 р.;

· общепроизводственные цели – 200,00 р.;

· общехозяйственные цели – 150,00 р.

НДС по ставке 20% – 160,00 р.

Всего на сумму с НДС – 960,00 р.

Задание 8.4. Оформите платежные документы по перечислению денежных средств с расчетного счета.

Операция 1. По платежному поручению № 458 от 7 сентября 201_ г. перечислена задолженность в бюджет по подоходному налогу в сумме 847,00 р.

Пример оформления документа по операции 1 представлен на рисунке 92.

Справочная информация. Для оформления операций 1–8 по перечислению денежных средств в счет погашения кредиторской задолженности по расчетам с бюджетом, ФСЗН РБ и полученных услуг в программе используются документы Платежное поручение из пункта панелиразделов Банк и касса.

Рисунок 92 – Пример оформления документа Платежное поручение

Операция 2. По платежному поручению № 459 от 7 сентября 201_ г. перечислена задолженность в бюджет по НДС в сумме 953,00 р.

Операция 3. По платежному поручению № 460 от 7 сентября 201_ г. перечислена задолженность в ФСЗН РБ в сумме 2 280,00 р., в том числе по обязательному социальному страхованию – 2 215,00 р. (счет 69.1 «Расчеты по социальному страхованию») и обязательному пенсионному страхованию – 65,00 р. (счет 69.2 «Расчеты по пенсионному обеспечению»).

Операция 4. По платежному поручению № 461 от 7 сентября 201_ г. перечислена задолженность в БРУСП «Белгосстрах» по Гомельской области по обязательному страхованию от несчастных случаев на производстве в сумме 40,00 р.

Операция 5.По платежному поручению № 462 от 8 сентября 201_ г. оплачено РУП «Гомельэнерго» по договору № 141/12 за полученные услуги в сумме 996,00 р., в том числе НДС в размере 166,00 р.

Операция 6.По платежному поручению № 463 от 8 сентября 201_ г. оплачено РУП «Белтелеком» по договору № 142/12 за полученные услуги в сумме 144,00 р., в том числе НДС

в размере 24,00 р.

Операция 7. По платежному поручению № 464 от 12 сентября 201_ г. оплачено ЧТУП «Оптима» по договору № 45/74 за компьютер Dell NTX 52-14 и принтер Samsung ML-8441 (см. операцию 1 задания 7.5 лабораторной работы 7). Сумму оплаты определить.

Справочная информация. Для оформления операций 7–8 по перечислению денежных средств в счет погашения кредиторской задолженности за полученные объекты основных средств в программе используется документ Платежное поручение, которыйформируется на основании ранее оформленного документа Поступление оборудования.

Операция 8.По платежному поручению № 465 от 12 сентября 201_ г. оплачено ОДО «Окант & К» по договору № 74/12 за пельменный аппарат HLT-700XL (см. операцию 3 задания 7.5 лабораторной работы 7). Сумму оплаты определить.

Операция 9. По платежному поручению № 466 от 12 сентября 201_ г. оплачено ОАО «Корта» по договору № 74/16 за оказанные услуги (см. операцию 3 задания 7.5 лабораторной работы 7). Сумму оплаты определить.

Операция 10. Согласно распоряжению руководителя организации от 29 сентября 201_ г. недостача материалов, выявленная при проведении инвентаризации в кладовой цеха по производству пельменей, отнесена на материально ответственное лицо Е. О. Евдокименко (см. операцию 1 задания 5.9 лабораторной работы 5). Пример оформления операции представлен на рисунке 93.

Справочная информация. Операцию 10 оформить вводом документа Операция из журнала Операций (пункт панели раздела Главное).

Рисунок 93 – Пример оформления документа Операция

Задание 8.5. Изучите назначение и порядок использования журнала Банковские выписки (раздел Банк и касса). Создайте документы Списание с расчетного счета по ранее оформленным платежным поручениям, используя журнал Банковские выписки.

Справочная информация. Для регистрации оплаты документов Платежное поручение в программе используется Банковская выписка, которая вызываетсяиз пункта панели разделов Банк и касса.

В шапке журнала указывается дата обрабатываемой выписки банка, в которую необходимо включить ранее сформированные платежные поручения. Для их подбора необходимо нажать кнопку Подобрать. В открывшемся окне Подбор неоплаченных платежных поручений отмечаются платежные поручения, которые должны быть включены в выписку банка за указанную дату. После нажатия кнопки Сформировать строки выписки банка формируются и проводятся документы Списание с расчетного счета.

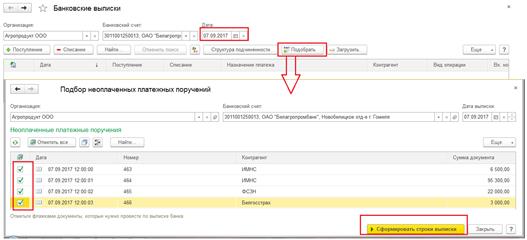

Пример использования Банковской выписки представлен на рисунке 94.

Операция 1. Согласно банковской выписке от 7 сентября 201_ г. произведена оплата по платежным поручениям № 458–461 (см. операции 1–4 задания 8.4 лабораторной работы 8).

Рисунок 94 – Порядок использования журнала Банковские выписки

Операция 2. Согласно банковской выписке от 8 сентября 201_ г. произведена оплата по платежным поручениям № 462–463 (см. операции 5–6 задания 8.4 лабораторной работы 8).

Операция 3. Согласно банковской выписке от 12 сентября 201_ г. произведена оплата по платежным поручениям № 464–466 (см. операции 7–9 задания 8.4 лабораторной работы 8).

Операция 4. Согласно банковской выписке от 29 сентября 201_ г. по платежному поручению № 333 на расчетный счет от ООО «Пармак» поступили денежные средства за низкотемпературную холодильную камеру хранения (см. операцию 6 задания 7.5 лабораторной работы 7).

Справочная информация. Ввод выписок банка в программе «1С: Бухгалтерия 8.3» осуществляется 2 способами:

· ручным вводом банковских выписок;

· выгрузкой банковских выписок из Клиент-банка.

В практикуме был рассмотрен ручной способ.

Внесение данных по поступлению и списанию денежных средств происходит в журнале Банковские выписки (раздел Банк и касса). Чтобы внести вручную в программу информацию из банковской выписки о движении денежных средств, необходимо в форме журнала нажать на кнопку Поступление или кнопку Списание и заполнить открывшиеся документы Поступление денежных средств или Списание денежных средств.

Есть другой способ ввода банковских выписок вручную: на основании других документов. Тогда данные поступления и списания заполняются автоматически по документам-основаниям.

Поступление денежных средств оформляется на основании Счета покупателю, Платежного требования, Реализации товаров и услуг (накладной), Передачи оборудования и других документов.

Списание денежных средствоформляется на основании документов Счет от поставщика, Платежное поручение, Поступление товаров и услуг (накладная) и других документов.

Второй способ Выгрузка выписок из Клиент-банка в 1С: Бухгалтерию 8.3 не рассматривался. В этом случае работа бухгалтерии построена таким образом, что в течении дня бухгалтер должен подготовить платежные поручения в банк по текущим операциям и разнести полученные выписки из банка по уже выполненным банком операциям. Работа в программе «1С: Бухгалтерия 8.3» по взаимодействию с банком сводится к оформлению в программе платежных поручений, исходящих в банк, и последующего внесения данных по исполненным банком операциям.

Автоматизация этого процесса предусматривает загрузку банковских выписок из Клиент- банка в программу «1С: Бухгалтерия 8.3» и выгрузку платежных поручений из программы «1С: Бухгалтерия 8.3» в Клиент-банк.

Дата добавления: 2021-04-05; просмотров: 98; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!