Настройка параметров учета и учетной политики 3 страница

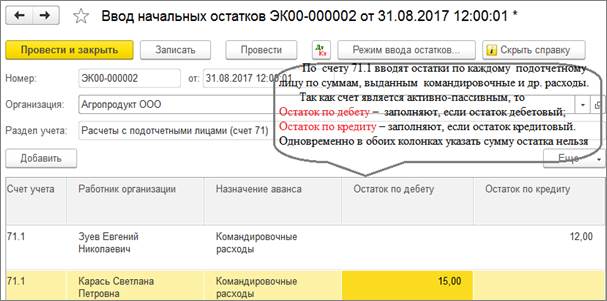

Таблица 8 – Сведения о начальных остатках дебиторской, кредиторской задолженностей по расчетам

с работниками организации

| Счет | Наименование | Субконто счета | Сумма задолженности, р. | |

| Дебиторская | Кредиторская | |||

| 71.1 | Расчеты с подотчетными лицами | С. П. Карась (вид расходов – командировочные расходы) | 15,00 | |

| 71.1 | Расчеты с подотчетными лицами | Е. Н. Зуев (вид расходов – командировочные расходы) | 12,00 | |

Рисунок 25 - Ввод начальных остатков по счетам раздела Расчеты с подотчетными лицами (счет 71)

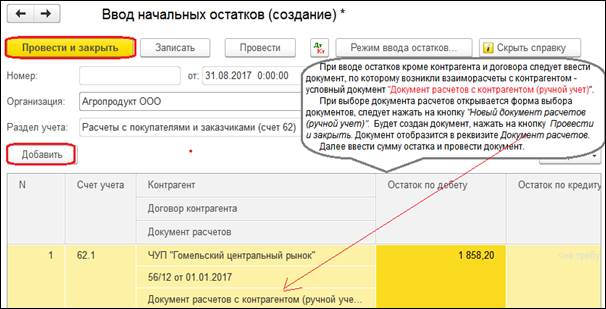

Таблица 9 – Сведения о начальных остатках дебиторской задолженности по расчетам с покупателями

| Счет | Наименование | Субконто 1 | Субконто 2 | Сумма | |

| 62.1 | Расчеты с покупателями и заказчиками | ЧТУП «ВТАМА» | Договор № 98-01 | 1 387,80 | |

| 62.1 | Расчеты с покупателями и заказчиками | ЧУП «Гомельский центральный рынок» | Договор № 56-12 | 1 858,20 |

Рисунок 26 - Ввод начальных остатков по расчетам с покупателями (счет 62.1)

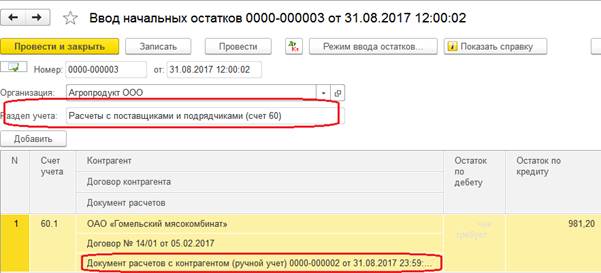

Задание 3.3.Введите начальные остатки кредиторской задолженности поставщикам

(счет 60.1) на 1 сентября 201_ г. согласно данным таблицы 10, рисунка 27.

Таблица 10 – Сведения о начальных остатках кредиторской задолженности по расчетам с поставщиками

(счет 60.1)

| Счет (субсчет) | Наименование | Наименование

| Договор, | Сумма | НДС | Сумма с НДС (сумма остатка счета 60.1), р. | |||

| Ставка НДС, % | Сумма НДС, р. | ||||||||

| 60.1 | Расчеты с поставщиками и подрядчиками | ОАО «Гомельский мясокомбинат» | Договор № 14/01, товарно-транс- портная накладная (ТТН) № 0363913 | 892,00 | 10 | 89,20 | 981,20 | ||

| 60.1 | Расчеты с поставщиками и подрядчиками | ОАО «Птицефабрика “Рассвет”» | Договор № 60/11, ТТН № 0110039 | 1 236,00 | 10 | 123,60 | 1 359,60 | ||

Рисунок 27 - Ввод начальных остатков по счету 60.1 «Расчеты с поставщиками и подрядчиками»

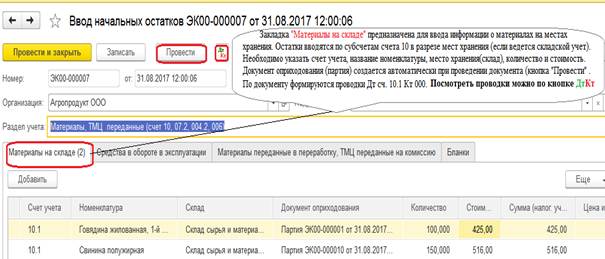

Задание 3.4. Введите с использованием обработки Помощник ввода начальных остатков начальные остатки материальных ценностей на складах по счетам учета 10 «Материалы» и

43 «Готовая продукция» на 1 сентября 201_ г. согласно данным таблицы 11 (рисунок 28). Для каждого склада создайте отдельный документ Ввод начальных остатков по партиям.

Таблица 11 – Сведения о начальных остатках номенклатуры на складах

| Счет учета | Наименование номенклатуры | Количество | Цена, р. | Стоимость, р. |

| Склад сырья и материалов | ||||

| 10.1 | Говядина жилованная первый сорт | 100 | 4,25 | 425,00 |

| 10.1 | Свинина полужирная | 150 | 3,44 | 516,00 |

| 10.1 | Мука пшеничная высший сорт | 200 | 0,78 | 156,00 |

| 10.1 | Яичный порошок | 150 | 1,75 | 262,50 |

| 10.1 | Масло растительное | 250 | 1,45 | 362,50 |

| 10.1 | Лук | 100 | 0,38 | 38,00 |

| 10.1 | Соль | 60 | 0,22 | 13,20 |

| 10.1 | Перец молотый черный | 10 | 5,67 | 56,70 |

Окончание таблицы 11

|

|

|

| Счет учета | Наименование номенклатуры | Количество | Цена, р. | Стоимость, р. |

| 10.4 | Бочки для масла | 10 | 2,50 | 25,00 |

| 10.4 | Ящики пластмассовые | 15 | 0,35 | 5,25 |

| Итого по складу |

| 1 860,15 | ||

| Кладовая цеха по производству пельменей | ||||

| 10.1 | Говядина жилованная первый сорт | 20 | 4,25 | 85,00 |

| 10.1 | Свинина полужирная | 50 | 3,44 | 172,00 |

| 10.1 | Перец молотый черный | 1 | 5,67 | 5,67 |

| Итого по складу |

| 262,67 | ||

| Склад готовой продукции | ||||

| 43 | Пельмени «Фермерские» | 300 | 2,00 | 600,00 |

| 43 | Пельмени «Гурман» | 200 | 2,50 | 500,00 |

| 43 | Пельмени «Русские» | 500 | 2,40 | 1 200,00 |

| Итого по складу |

| 2 300,00 | ||

Рисунок 28 - Ввод начальных остатков по счету 10 «Материалы»

Проверьте запись операций ввода остатков по счетам в Журнале операций (пункт панели разделов Главное → Журнал операций) и в регистре бухгалтерии - Журнале проводок, используя главное меню Все функции → Регистры бухгалтерии → Журнал проводок (бухгалтерский и налоговый учет).

Проконтролируйте правильность ввода остатков по счетам, оформив отчеты Оборотно-сальдовая ведомость, Оборотно-сальдовая ведомость по счетам за сентябрь 201_ г. (в панели разделов Главное → Отчеты).

|

|

|

Лабораторная работа 4

ОРГАНИЗАЦИЯ И ТЕХНОЛОГИЯ АВТОМАТИЗАЦИИ УЧЕТА

ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ И РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

В ПРОГРАММЕ «1С: БУХГАЛТЕРИЯ 8.3»

Цель работы:изучить организацию учета и технологиюобработки операций по учету движения денежных средств в кассе и расчетов с подотчетными лицами.

Контроль усвоения: устный опрос, отчет по лабораторной работе.

Задания

Задание 4.1. Изучите настройку счетов бухгалтерского учета в плане счетов по следующим счетам:

· 50 «Касса»;

· 71 «Расчеты с подотчетными лицами».

Определите, по каким счетам организован многомерный и многоуровневый аналитический учет, какие объекты программы (справочники, перечисления) используются для организации аналитического учета по указанным счетам, по каким счетам используется «оборотное» субконто (рисунок 29).

Рисунок 29 – Фрагменты плана счетов со счетами 50 «Касса», 51 «Расчетные счета»

и 71 «Расчеты с подотчетными лицами»

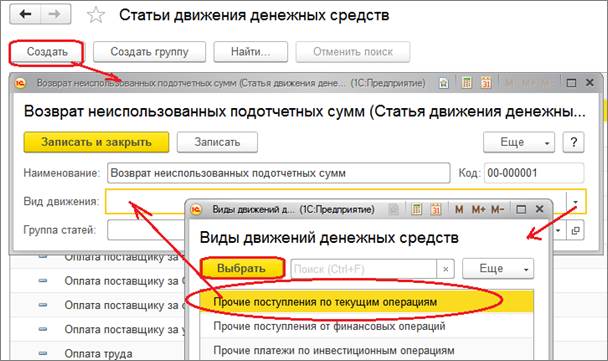

Задание 4.2.Изучите назначение и структуру справочника Статьи движения денежных средств. Заполните справочник Статьи движения денежных средств согласно данным таблицы 12, рисунка 30.

|

|

|

Таблица 12 – Данные справочника Статьи движения денежных средств

| Наименование статьи движения денежных средств | Вид движения |

| Возврат неиспользованных подотчетных сумм | Прочие поступления по текущим операциям |

| Выдача подотчетному лицу | Прочие платежи по текущим операциям |

| Возмещение недостачи, ущерба персоналом | Прочие платежи по текущим операциям |

| Оплата товаров, работ, услуг, сырья и иных оборотных активов | Оплата товаров, работ, услуг, сырья и иных оборотных активов |

| Оплата труда | Оплата труда |

| Поступление от покупателей за продукцию | Поступление от продажи продукции и товаров, выполнения работ, оказания услуг |

| Выручка от продажи основных средств | Выручка от продажи основных средств и иных долгосрочных активов |

| Расчеты по налогам и сборам | Расчеты по налогам и сборам |

| Получение наличных из банка | – |

| Сдача наличных в банк | – |

| Прочие поступления | Прочие поступления по текущим операциям |

| Прочие расходы | Прочие платежи по текущим операциям |

Справочная информация. Справочник Статьи движения денежных средств (пункт панели разделов Банк и Касса → Справочники → Статьи движения денежных средств) установлен в качестве вида субконто и используется для ведения аналитического учета по статьям движения денежных средств на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

Обороты по статьям движения денежных средств используются при формировании бухгалтерской отчетности для автоматического заполнения формы № 4 Отчет о движении денежных средств. Пример оформления справочника Статьи движения денежных средств представлен на рисунке 30.

Рисунок 30 – Пример оформления справочника Статьи движения денежных средств

Задание 4.3.Оформите хозяйственные операции по движению денежных средств в кассе организации и расчетов с подотчетными лицами (операции 1–16) с использованием следующих документов:

· приходный кассовый ордер;

· расходный кассовый ордер;

· командировочное удостоверение;

· авансовый отчет;

· инвентаризация денежных средств.

При оформлении кассовых ордеров установите собственную нумерацию кассовых документов: первый оформляемый приходный кассовый ордер должен иметь номер 171, расходный кассовый ордер - 210.

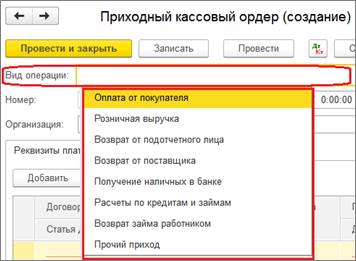

Операция 1.По приходному кассовому ордеру № 171 от 1 сентября 201_ г. принят от заведующей складом С. П. Карась остаток неиспользованного аванса по командировке в сумме 15 р. согласно авансовому отчету № 10 от 31.08.201_ г.

Справочная информация. Для регистрации поступления наличных денежных средств в кассу организации предназначен документ Приходный кассовый ордер(ПКО) (меню Банк и Касса → Касса → Приходные кассовые ордера → Создать).

Состав реквизитов экранной формы ПКО зависит от выбранной операции в ПКО. Этим документом отражаются следующие виды хозяйственных операций (рисунок 31).

Рисунок 31 – Виды операций документа Приходный кассовый ордер

После заполнения документа ПКО его необходимо записать (кнопка  ) и после внесения денег в кассу – провести. Результат проведения можно просмотреть с помощью кнопки

) и после внесения денег в кассу – провести. Результат проведения можно просмотреть с помощью кнопки  из экранной формы документа или из формы журнала Приходные кассовые ордера.

из экранной формы документа или из формы журнала Приходные кассовые ордера.

Оформление документа по операции 1 и результат его проведения представлены на рисунке 32.

Рисунок 32 - Пример оформления документа Приходный кассовый ордер и результат его проведения

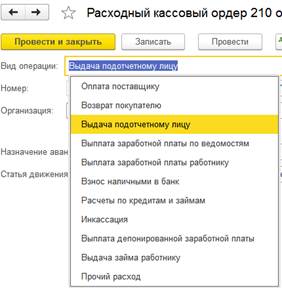

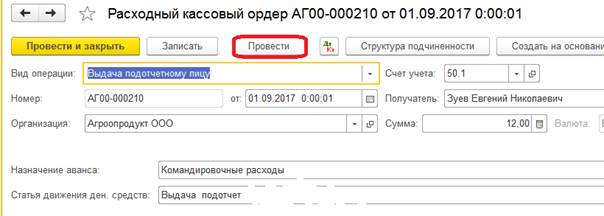

Операция 2.По расходному кассовому ордеру № 210 от 1 сентября 201_ г. директору

Е. Н. Зуеву выдано 12 р. в погашение задолженности по командировочным расходам согласно авансовому отчету № 11 от 31.08.201_ г.

Справочная информация. Для регистрации расхода наличных денежных средств из кассы предназначен документ Расходный кассовый ордер (РКО) (пункт главного меню Касса → Расходный кассовый ордер или Касса → Кассовые документы). Этим документом отражаются следующие виды хозяйственных операций (рисунок 33).

Состав реквизитов экранной формы РКО зависит от выбранной операции. На рисунке 34 оформлен РКО с видом операции Выдача подотчетному лицу.

Рисунок 33 – Виды операций, оформляемых документом Расходный кассовый ордер

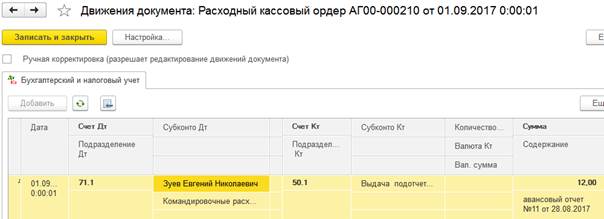

Рисунок 34 – Пример оформления документа Расходный кассовый ордер и результат его проведения

Операция 3.По приходному кассовому ордеру № 172 и чеку № 002125 от 2 сентября 201_ г. с расчетного счета получено в кассу на командировочные и хозяйственные расходы

в сумме 300 р. (рисунок 35).

Рисунок 35 - Пример оформления документа Приходный кассовый ордер

с видом операции Получение наличных в банке

Операция 4. Согласно приказу № 111/09 от 2 сентября 201_ г. директор организации

Е. Н. Зуев командирован в г. Брест на выставку оборудования по производству пельменей сроком на 4 дня с 3 сентября 201_ г. Цель командировки – заключение договоров на поставку оборудования с поставщиками-изготовителями. Оформите командировочное удостоверение.

Справочная информация. Для оформления командировочного удостоверения подотчетному лицу используется документ Командировочное удостоверение из раздела Банк и Касса. Данный документ не формирует проводок.

Операция 5. Директору организации Е. Н. Зуеву по расходному кассовому ордеру № 211 от 2 сентября 201_ г. выдано в подотчет на командировочные расходы 230,00 р. г. для поездки

в г. Брест на выставку оборудования по производству пельменей.

Операция 6. В бухгалтерию представлен авансовый отчет № 12 от 7 сентября 201_ г. директора организации Е. Н. Зуева о расходах на командировку в г. Брест. Расходы подтверждены следующими документами:

· железнодорожный билет на поезд «Гомель – Брест» стоимостью 10,55 р., в том числе НДС по ставке 20% – 1,76 р.; в билете имеется отметка об оплате стоимости постельных принадлежностей – 1,50 р.;

· железнодорожный билет на поезд «Брест – Гомель» стоимостью 14,63 р., в том числе НДС по ставке 20% – 2,44 р.;

· счет гостиницы № 9923 с 4 по 6 сентября 201_ г. на сумму 153,00 р., в том числе НДС по ставке 20% – 25,50 р.

В командировочном удостоверении сделаны следующие отметки о пребывании в командировке:

· выбыл из г. Гомеля 3 сентября 201_ г.;

· прибыл в г. Брест 4 сентября 201_ г.;

· выбыл из г. Бреста 5 сентября 201_ г.;

· прибыл в г. Гомель 6 сентября 201_ г.

Данные командировочного удостоверения используйте для расчета суммы суточных. Суточные начисляются по условным нормам на дату составления отчета – 7,00 р. за одни сутки.

Авансовый отчет утвержден на сумму 207,68 р.

Справочная информация по оформлению авансового отчета представлена ниже, образец оформления представлен на рисунках 36, 37, а результат его проведения – на рисунке 38.

Справочная информация. Документ Авансовый отчет предназначен для отражения в учете расходов сотрудника организации за счет средств, полученных сотрудником под отчет (пункт панели разделов Банк и Касса → Авансовый отчет → Создать).

При вводе документа в шапке нужно указать следующие реквизиты:

· подотчетное лицо – сотрудник организации, который отчитывается за выданные ему под отчет денежные средства;

· склад – склад, на который приходуются товары, материалы и другие ценности, приобретенные подотчетным лицом.

На вкладке Авансызаполняется информация о суммах, полученных подотчетным лицом (указывают документ, по которому деньги получены).

Данные о расходе денежных средств заполняются в документе на соответствующих вкладках табличной части:

· закупка товаров и тары (вкладка Товары);

Дата добавления: 2021-04-05; просмотров: 108; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!